الأسواق العالمية تواجه أسبوعًا حاسمًا: عودة التضخم، وتذبذب النمو

يدخل الاقتصاد العالمي أسبوع 18-23 مايو في وضع يميل إلى الحياد أو الدفاع، مع ارتفاع ضغوط التضخم وتزايد تذبذب مؤشرات النمو. وسينصب التركيز الرئيسي على بيانات النشاط الاقتصادي في الصين لشهر أبريل، ومؤشر أسعار المستهلكين في المملكة المتحدة، ومعدل التضخم النهائي في منطقة اليورو، ومحضر اجتماع اللجنة الفيدرالية للسوق المفتوحة، ومؤشرات مديري عام المشتريات العالمية، ومؤشر أسعار المستهلكين في اليابان وكندا، وبيانات سوق العمل في أستراليا، ومبيعات التجزئة في المملكة المتحدة.

ولا تزال الولايات المتحدة المحرك الرئيسي، حيث تراقب الأسواق ما إذا كان محضر اجتماع مجلس الاحتياطي الفيدرالي سيؤكد موقفًا أكثر تشددًا بعد ارتفاع التضخم وأسعار النفط. وستختبر البيانات الصينية قدرة قوة القطاع الصناعي على تعويض ضعف الاستهلاك وضغوط سوق العقارات. وتواجه أوروبا والمملكة المتحدة مخاطر تضخم متجددة، بينما قد يزيد مؤشر أسعار المستهلكين في اليابان من الضغط على بنك اليابان. وبشكل عام، ستراقب الأسواق ما إذا كان الاقتصاد العالمي يتجه نحو نمو قوي مع تضخم مستقر، أم نحو بيئة أكثر خطورة تنطوي على مخاطر الركود التضخمي.

مراجعة أسبوعية للاقتصاد الأمريكي: نمو قوي، تضخم مرتفع، ومخاطر سياسة نقدية أكثر تشدداً من جانب الاحتياطي الفيدرالي

أرسل الاقتصاد الأمريكي إشارة قوية، وإن كانت مصحوبة بارتفاع التضخم، خلال الأسبوع الماضي، مما دفع الأسواق إلى تبني توقعات إيجابية للدولار، وعوائد أعلى، وانتقائية أكبر في اختيار الأصول عالية المخاطر. حافظ زخم النمو على قوته، وظل الإنفاق الاستهلاكي إيجابياً، وتحسن أداء قطاع التصنيع، وتعزز رصد الناتج المحلي الإجمالي، إلا أن الحدث الأبرز كان عودة ضغط التضخم على نطاق واسع لتشمل أسعار المستهلكين، وتكاليف الإنتاج، وأسعار التجارة، وقنوات الطاقة.

ارتفع مؤشر أسعار المستهلكين في أبريل بنسبة 0.6% على أساس شهري و3.8% على أساس سنوي، بينما تجاوز مؤشر أسعار المستهلكين الأساسي التوقعات أيضاً بنسبة 0.4% شهرياً و2.8% سنوياً. وكانت الطاقة المحرك الرئيسي لهذا الارتفاع، حيث شهدت أسعار البنزين وتكاليف الطاقة بشكل عام ارتفاعاً حاداً، مما عزز تأثير الحرب الإيرانية واضطراب مضيق هرمز على التضخم في الولايات المتحدة. وكان تضخم أسعار المنتجين أكثر إثارة للقلق: فقد قفز مؤشر أسعار المنتجين الأساسي بنسبة 1.0% شهرياً، ووصل مؤشر أسعار المنتجين الرئيسي إلى 6.0% سنوياً. ارتفعت أسعار الواردات بنسبة 1.9% شهريًا، بينما قفزت أسعار الصادرات بنسبة 3.3%، مما يُشير إلى ضغوط تضخمية تتجاوز المستهلكين.

مع ذلك، ظلت بيانات النمو قوية. فقد ارتفع تقدير بنك الاحتياطي الفيدرالي في أتلانتا لمؤشر الناتج المحلي الإجمالي للربع الثاني إلى 4.0%، وظلت مبيعات التجزئة إيجابية، وتسارعت مبيعات التجزئة السنوية إلى 4.87%. كما شهد قطاع التصنيع تحسنًا ملحوظًا، حيث قفز مؤشر نيويورك إمباير ستيت إلى 19.60، وارتفع الإنتاج الصناعي بنسبة 0.7%، وزاد إنتاج التصنيع بنسبة 0.6%، وارتفع معدل استخدام الطاقة الإنتاجية إلى 76.1%.

شهد سوق العمل تباطؤًا طفيفًا، لكنه لم يضعف بشكل ملحوظ. ارتفعت طلبات إعانة البطالة إلى 211 ألفًا، بينما انخفضت الطلبات المستمرة إلى 1.782 مليون. كما أظهر قطاع الإسكان مرونة، حيث انتعشت طلبات الرهن العقاري على الرغم من ارتفاع أسعار الفائدة على الرهن العقاري إلى 6.46%. وهذا يُشير إلى أن الأسر والشركات تستوعب أسعار الفائدة المرتفعة بشكل أفضل من المتوقع في الوقت الحالي.

دعمت بيانات الطاقة التوقعات بشأن مخاطر التضخم، حيث انخفضت مخزونات النفط الخام والبنزين بأكثر من المتوقع. أظهرت مزادات سندات الخزانة ضغوطًا على السندات طويلة الأجل، حيث ارتفع عائد السندات لأجل 30 عامًا إلى 5.050%، مما يعكس المخاوف بشأن التضخم، وحجم الدين، وسياسة الاحتياطي الفيدرالي. كما اتسمت سياسة الاحتياطي الفيدرالي بتوجه أكثر تشددًا، مع تأكيد تعيين كيفن وارش رئيسًا له، وارتفاع توقعات الأسواق بشأن مخاطر رفع أسعار الفائدة.

بشكل عام، يتمتع الاقتصاد بقوة، ولكن ليس بطريقة تُسهّل عملية الهبوط السلس. فمزيج النمو القوي، والتضخم المستقر، وارتفاع العوائد، ومخاطر السياسة المتشددة يدعم قوة الدولار الأمريكي، ويضغط على سندات الخزانة والذهب، ويُبقي المستثمرين في الأسهم انتقائيين، ويجعل العملات الرقمية عرضة للخطر إذا استمرت العوائد في الارتفاع خلال دورة السياسة والبيانات الاقتصادية القادمة.

التوقعات الاقتصادية الأمريكية – الأسبوع المقبل: 18-23 مايو 2026

يدخل الاقتصاد الأمريكي أسبوع 18-23 مايو بوضع اقتصادي أكثر هشاشة ولكنه لا يزال متماسكًا. وقد عادت ضغوط التضخم بشكل واضح، بينما لم يتراجع النمو بعد. ارتفع مؤشر أسعار المستهلكين في أبريل بنسبة 3.8% على أساس سنوي، وزاد مؤشر أسعار المستهلكين الأساسي بنسبة 2.8%، وقفزت أسعار الطاقة بنسبة 17.9%. كما فاجأ تضخم أسعار المنتجين الجميع بشكل حاد، حيث ارتفع مؤشر أسعار المنتجين للطلب النهائي بنسبة 1.4% على أساس شهري و6.0% على أساس سنوي. ارتفعت مبيعات التجزئة بنسبة 0.5% في أبريل ، ولكن من المرجح أن يعكس جزء من هذا الارتفاع زيادة الأسعار وليس الطلب الحقيقي.

أتوقع خلال هذا الأسبوع أن يكون الوضع محايدًا إلى دفاعي بالنسبة للأصول الخطرة، وداعمًا بشكل طفيف للدولار الأمريكي، ومتقلبًا بالنسبة لعوائد سندات الخزانة. ويكمن التحدي الرئيسي في ما إذا كانت بيانات الإسكان والعمل ومؤشر ثقة المستهلك واستطلاعات رأي الشركات تؤكد مزيجًا أكثر حدة من ضعف الثقة، وارتفاع تكاليف المدخلات، وسياسة نقدية أقل مرونة لدى مجلس الاحتياطي الفيدرالي.

يبدأ يوم الاثنين ببيانات تدفقات المحافظ الاستثمارية الأجنبية لشهر مارس، وهي بيانات بالغة الأهمية لتقييم الطلب الأجنبي على الأصول الأمريكية وسندات الخزانة والدولار. ويركز يوم الثلاثاء على بيانات الإسكان وهيكل الأجور، حيث لا تزال مبيعات المنازل المعلقة والبناء السكني تحت ضغط ارتفاع أسعار الفائدة على الرهن العقاري وقيود القدرة على تحمل التكاليف. ومن المتوقع أن يتباطأ بدء بناء المساكن إلى حوالي 1.337 مليون وحدة.

ويُعد محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة يوم الأربعاء الحدث الرئيسي في السياسة النقدية. وستراقب الأسواق مدى جدية مناقشة المسؤولين لمخاطر التضخم المتجددة، وتأثير أسعار الطاقة، والأوضاع المالية، وما إذا كانت الخطوة التالية ستكون خفضًا أو رفعًا محتملًا لأسعار الفائدة. وحتى مع تبني لهجة أكثر تشددًا، فمن المرجح أن يفضل الاحتياطي الفيدرالي الإبقاء على أسعار الفائدة ثابتة مع تقييم تأثيرات التضخم وسوق العمل.

ويُعد يوم الخميس يوم البيانات الاقتصادية الكلية الرئيسية، حيث تُصدر بيانات بدء بناء المساكن، وتصاريح البناء، وطلبات إعانة البطالة، ومؤشر بنك الاحتياطي الفيدرالي في فيلادلفيا، ومؤشر مديري المشتريات الأمريكي الأولي من ستاندرد آند بورز. ومن شأن البيانات القوية لطلبات إعانة البطالة ومؤشر مديري المشتريات أن تؤكد نموًا قويًا، لكن ارتفاع مكونات الأسعار قد يرفع العوائد والدولار. ويشهد يوم الجمعة صدور البيانات النهائية لمعنويات المستثمرين في ميشيغان وخطابات كل من مايكل بار وكريستوفر والر من الاحتياطي الفيدرالي.

ومن شأن البيانات القوية لطلبات إعانة البطالة ومؤشر مديري المشتريات أن تؤكد النمو القوي، لكن ارتفاع مكونات الأسعار قد يؤدي إلى ارتفاع العوائد والدولار.

ويشهد يوم الجمعة صدور نتائج استطلاع ميشيغان النهائي وخطابات كل من مايكل بار وكريستوفر والر من الاحتياطي الفيدرالي. بشكل عام، يُعد هذا الأسبوع بمثابة تأكيد. فإذا تراجع سوق الإسكان، واستمرت المعنويات متدنية، وظلت ضغوط مؤشر مديري المشتريات مرتفعة، سيرتفع خطر الركود التضخمي. أما إذا بقيت طلبات إعانة البطالة منخفضة، وظل مؤشر مديري المشتريات أعلى من 50، فقد تستمر الأسواق في تسعير نمو قوي، ولكن مع بقاء الاحتياطي الفيدرالي عالقًا في بيئة تضخمية أكثر تشدداً.

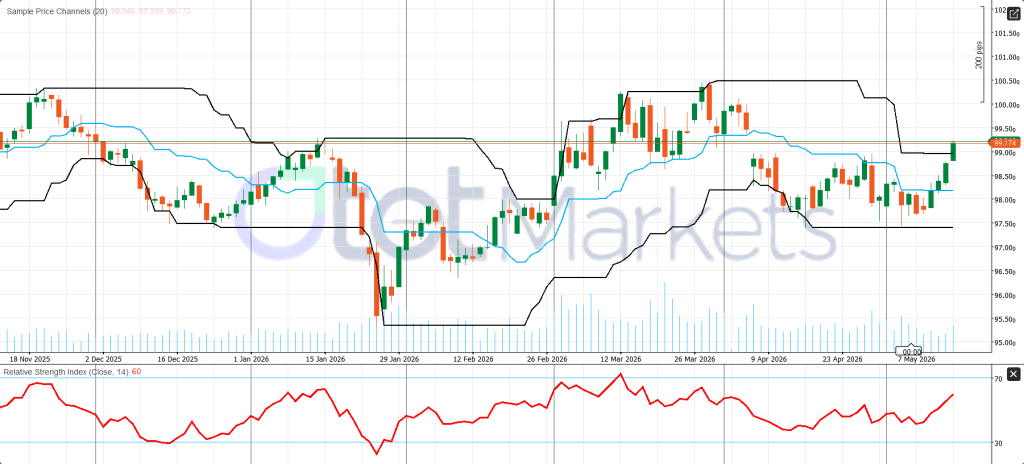

التحليل الفني لمؤشر الدولار الأمريكي

شهد الرسم البياني اليومي لمؤشر الدولار الأمريكي (DXY) تحسناً ملحوظاً، حيث يُظهر الآن بنية تعافٍ إيجابية. يتداول السعر حالياً حول مستوى 99.174، فوق الحد العلوي لقناة السعر الممتدة على مدى 20 يوماً بالقرب من 98.946، بينما يقع خط المنتصف حول 98.172 والحد السفلي بالقرب من 97.399. يشير التداول فوق القناة العلوية إلى أن المشترين دفعوا المؤشر نحو محاولة اختراق قصيرة الأجل بدلاً من مجرد ارتداد ضمن نطاق سعري محدد.

وقد تعززت البنية السعرية بشكل واضح منذ قاعدة أواخر أبريل. ارتفع مؤشر الدولار الأمريكي من الجزء السفلي من النطاق السعري الأخير، وهو الآن يضغط على منطقة الصعود التالية حول 99.17-99.50. إذا تمكن المؤشر من الثبات فوق 98.95 وتجاوز 99.50، فإن مستوى المقاومة الأوسع التالي يقع بالقرب من 100.50. أما على الجانب الهبوطي، فيقع مستوى الدعم الأول حالياً حول 98.17، يليه مستوى الدعم الأكثر أهمية بالقرب من 97.40.

يدعم الزخم أيضاً عملية التعافي. يبلغ مؤشر القوة النسبية 60، مما يجعله أعلى من خط الـ 50 المحايد، ويشير إلى تحسن الضغط التصاعدي دون أن يُظهر السوق بعدُ تضخماً مفرطاً. عملياً، يميل الرسم البياني إلى اتجاه صعودي طفيف، لكن الاختراق لا يزال بحاجة إلى استمرار فوق مستوى 99.50 ليصبح أقوى وأكثر استدامة.

التحليل الفني لمؤشر ستاندرد آند بورز 500 S&P

لا يزال الرسم البياني اليومي لمؤشر ستاندرد آند بورز 500S&P / يو إس 500US إيجابيًا. يتداول السعر حاليًا حول 7402.95، وهو أعلى بوضوح من المتوسط المتحرك الأسي لـ 20 يومًا عند 7262.87، مما يؤكد استمرار الاتجاه التصاعدي على المدى القصير. وقد دفع الارتداد من أدنى مستوى في أواخر مارس قرب منطقة 6300-6400 المؤشر بالفعل عبر المستويات المتوسطة الرئيسية حول 6600 و6900 و7200.

المسألة الرئيسية الآن ليست اتجاه الاتجاه، بل امتداده. يضغط السعر على منطقة المقاومة التالية المباشرة حول 7403، وهي أعلى مستوى محلي على الرسم البياني. إغلاق يومي واضح فوق هذا المستوى من شأنه أن يعزز استمرار الاتجاه الصعودي ويفتح المجال نحو 7500 أولًا، يليه منطقة الصعود الأوسع قرب 7600. على الجانب السلبي، يقع أول مستوى دعم مهم حول المتوسط المتحرك الأسي لـ 20 يومًا بالقرب من 7263، بينما يقع مستوى الدعم الأوسع التالي بالقرب من 7200 ثم 6900.

لا يزال الزخم إيجابيًا، لكن السوق لم يعد رخيصًا. يبلغ مؤشر القوة النسبية 66، مما يبقيه دون منطقة ذروة الشراء التقليدية، ولكنه يُظهر أن ضغط الصعود لا يزال قويًا. كما ارتفع حجم التداول المتوازن بقوة من قاعدة مارس، مما يؤكد أن الارتفاع مدعوم بزيادة المشاركة وليس بانخفاض طفيف. عمليًا، لا يزال الرسم البياني يميل لصالح المشترين، لكنه يقترب الآن من منطقة يصبح فيها تأكيد الاختراق أكثر أهمية من متابعة حركة سعرية ممتدة بالفعل.

مراجعة الأسبوعية لسوق الصين – انتعاش محدود، وتحرك ائتماني ضعيف

يُظهر الوضع الاقتصادي الكلي الأخير في الصين تباينًا ملحوظًا: فقد تحسّن التضخم، وتعزّزت ثقة المستهلكين، وساهمت التقاربات الدبلوماسية بين الولايات المتحدة والصين في دعم قطاعات الطيران والزراعة والذكاء الاصطناعي والتجارة التكنولوجية. مع ذلك، يبقى ضعف دورة الائتمان هو نقطة الضعف الأساسية. فقد انخفضت القروض الجديدة في أبريل إلى -10 مليارات دولار، وهو أقل بكثير من التوقعات البالغة 320 مليار دولار، وأضعف بكثير من الرقم السابق البالغ 2990 مليار دولار. كما انخفض إجمالي التمويل الاجتماعي إلى 620 مليار دولار مقابل التوقعات البالغة 1500 مليار دولار والرقم السابق البالغ 5230 مليار دولار، في حين تباطأ نمو القروض القائمة إلى 5.6%. يُشير هذا إلى أن طلب الاقتراض من الشركات والأسر لا يزال ضعيفًا، مما يجعل التعافي الاقتصادي في الصين غير متوازن وغير شامل.

أما وضع السيولة فهو أفضل ولكنه غير مكتمل. فقد ارتفع عرض النقد (M2) بنسبة 8.6% على أساس سنوي، متجاوزًا التوقعات بقليل، مما يعني توافر السيولة. إلا أن زيادة المعروض النقدي لا تُترجم إلى إقراض أو استثمار قوي، مما يُشير إلى ضعف انتقال السياسات، وحذر ثقة قطاع الأعمال، وهشاشة الطلب في القطاع الخاص. كانت بيانات التضخم أكثر إيجابية. فقد ارتفع مؤشر أسعار المستهلك بنسبة 0.3% على أساس شهري و1.2% على أساس سنوي، متجاوزًا التوقعات، بينما قفز مؤشر أسعار المنتجين بنسبة 2.8% سنويًا من 0.5% سابقًا. هذا يقلل من مخاوف الانكماش، ولكنه يزيد أيضًا من الضغط على هوامش الربح في حال ارتفاع تكاليف المدخلات مع بقاء الطلب النهائي ضعيفًا. كما تحسنت معنويات المستهلكين، حيث ارتفع مؤشر تومسون رويترز إيبسوس PCSI إلى 76.34 من 74.60، لكن المعنويات وحدها لا تكفي لتعويض ضعف الطلب على التمويل.

حافظ اليوان على استقراره النسبي، حيث استقر سعر صرف الدولار الأمريكي مقابل اليوان الصيني قرب 6.79، مدعومًا بتفاؤل القمة، وثقة السياسات، والاستقرار الاقتصادي الكلي النسبي. أضافت القمة الأمريكية الصينية أخبارًا إيجابية حول التجارة، والتعريفات الجمركية، والذكاء الاصطناعي، والمعادن النادرة، والزراعة، والطيران، وإيران، على الرغم من أن قلة التفاصيل وضعف النقاش حول ضوابط الرقائق الإلكترونية قللا من الآمال في تحقيق اختراق كبير. وكان إعلان شركة إنفيديا عن موافقتها على بيع رقائق H200 للذكاء الاصطناعي إلى 10 شركات صينية داعمًا لمعنويات قطاع الذكاء الاصطناعي.

كان إعلان شركة إنفيديا عن موافقتها على بيع رقائق H200 للذكاء الاصطناعي إلى 10 شركات صينية داعمًا لمعنويات قطاع الذكاء الاصطناعي. عززت نتائج شركة علي بابا قوة قطاعي الذكاء الاصطناعي والحوسبة السحابية في الصين، حيث ارتفعت إيرادات الذكاء السحابي بنسبة 38%، وسجلت الإيرادات المتعلقة بالذكاء الاصطناعي ربعًا آخر من النمو السنوي المكون من ثلاثة أرقام. كما دعم طلب بوينغ لـ 200 طائرة مناخًا العلاقات الدبلوماسية، رغم أنه جاء دون التوقعات.

بشكل عام، تشهد الصين تحسنًا تدريجيًا، لكن ضعف بيانات الائتمان يُشير إلى أن التعافي لم يصل بعد إلى مرحلة التسارع الكامل. قد يستمر الدعم الحكومي، لكن ثمة حاجة إلى زيادة الطلب على الائتمان لتحقيق زخم مستدام أوسع.

التوقعات الاقتصادية للصين – الأسبوع المقبل: 18-23 مايو 2026

تدخل الصين أسبوع 18-23 مايو بوضع اقتصادي كلي مختلط. فقد ظل النمو الإجمالي قوياً، لكن الطلب المحلي، والإقبال على الائتمان، ونشاط العقارات لا تزال ضعيفة. والسؤال الرئيسي هو ما إذا كانت بيانات النشاط الاقتصادي لشهر أبريل تؤكد ضعفاً أعمق في الاستهلاك والاستثمار، أم أن الإنتاج الصناعي والتجارة الخارجية لا يزالان قويين بما يكفي لتجنب بكين حزمة تحفيز واسعة النطاق.

أتوقع في السيناريو الأساسي أن يكون التوجه محايداً إلى دفاعي بالنسبة للأسهم الصينية، وحذراً بالنسبة لليوان، ودعماً انتقائياً للسلع الأساسية فقط في حال ثبات الإنتاج الصناعي والاستثمار في الأصول الثابتة.

ويأتي الحدث الأهم يوم الاثنين 18 مايو، مع صدور بيانات النشاط الاقتصادي الصيني لشهر أبريل: الإنتاج الصناعي، ومبيعات التجزئة، والاستثمار في الأصول الثابتة، والتطوير والمبيعات العقارية، وأسعار المنازل، والبطالة في المدن. ولا يزال الإنتاج الصناعي هو العامل الرئيسي للاستقرار. فقد ارتفع إنتاج مارس بنسبة 5.7% على أساس سنوي، وهو أبطأ من نسبة 6.3% المسجلة في يناير وفبراير، ولكنه لا يزال أعلى من التوقعات. ومن شأن قراءة قوية لبيانات أبريل أن تدعم قوة المصانع، بينما ستثير قراءة ضعيفة مخاوف بشأن تكاليف الطاقة، وعدم اليقين بشأن الصادرات، وضعف الطلب العالمي. تُعدّ مبيعات التجزئة أهم مؤشر على الطلب المحلي. ارتفعت مبيعات مارس بنسبة 1.7% فقط على أساس سنوي، بانخفاض عن 2.8% في يناير وفبراير. إذا استمر ضعف أداء أبريل، فسيؤكد ذلك على حذر المستهلكين رغم الدعم الحكومي. كما يُعدّ الاستثمار في الأصول الثابتة عاملاً مهماً بعد ارتفاعه بنسبة 1.7% فقط في الربع الأول، حيث ساهم قطاعا البنية التحتية والتصنيع في هذا الارتفاع، بينما لا يزال قطاع العقارات يُعيق النمو.

لا تزال العقارات تُشكّل أكبر المخاطر الهيكلية. من شأن ضعف أسعار المنازل، أو انخفاض الاستثمار، أو ضعف المبيعات أن يزيد الضغط لتقديم دعم مُوجّه للمطورين العقاريين، والرهون العقارية، وتمويل الحكومات المحلية، والطلب الاستهلاكي. كما يُعدّ معدل البطالة في المدن عاملاً مهماً، لأن ضعف سوق العمل سيُعزز من حذر المستهلكين.

أما الحدث الرئيسي الثاني فهو قرار سعر الفائدة الأساسي على القروض يوم الأربعاء 20 مايو. تتوقع الأسواق أن يبقى سعر الفائدة الأساسي لمدة عام واحد عند 3.00%، وسعر الفائدة الأساسي لمدة خمس سنوات عند 3.50%. يحتاج بنك الشعب الصيني إلى دعم النمو، لكن التيسير النقدي القوي مُقيّد بحساسية اليوان وضغوط التضخم الخارجية.

الحدث الرئيسي الثاني هو قرار سعر الفائدة الأساسي على القروض يوم الأربعاء 20 مايو. أظهرت بيانات الائتمان لشهر أبريل ضعفًا في الطلب على الاقتراض، حيث انخفضت قروض اليوان الجديدة بمقدار 10 مليارات يوان، وتراجعت قروض الأسر بمقدار 786.9 مليار يوان. في الوقت نفسه، ارتفع مؤشر أسعار المنتجين بنسبة 2.8% ومؤشر أسعار المستهلكين بنسبة 1.2%، مما خفف من مخاوف الانكماش ولكنه زاد من مخاطر الضغط على هوامش الربح.

بشكل عام، لا تزال الصين تشهد تعافيًا انتقائيًا، وليس تسارعًا كاملًا في دورة النمو.

التحليل الفني لزوج الدولار الأمريكي/اليوان الصيني

لا يزال زوج الدولار الأمريكي/اليوان الصيني يُظهر بنية هبوطية واسعة، على الرغم من محاولة استقرار قصيرة الأجل قرب مستوى 6.8127. ويستقر الزوج فوق منطقة الدعم 6.78-6.80، إلا أن الاتجاه العام منذ ذروة يناير لا يزال يتسم بقمم وقيعان أدنى. ورغم أن السعر قد عاد فوق خط الاتجاه الهابط من أواخر عام 2025 إلى أوائل عام 2026، إلا أن هذا الارتداد يفتقر إلى الزخم الكافي لتأكيد انعكاس صعودي مستدام.

التوقعات الحالية مختلطة ولكنها تميل نحو الهبوط. تظهر المقاومة أولاً قرب مستوى 6.90، مع سقف أقوى حول مستوى 7.15. وسيؤدي كسر واضح دون مستوى 6.80 إلى ظهور مستوى 6.70 كدعم تالٍ. وطالما بقي زوج الدولار الأمريكي/اليوان الصيني دون مستوى 6.90، فإن هذه الحركة تبدو أقرب إلى ارتداد تصحيحي منها إلى تغيير في الاتجاه.

يدعم الزخم الحذر: لا يزال مؤشر حجم التداول (OBV) ضعيفًا، ويُظهر مؤشر القوة النسبية (RSI) قرب مستوى 45 قوة صعودية محدودة. ولا تزال احتمالات البيع واردة.

حالة سوق الذهب والتوقعات الأسبوعية – 18-23 مايو 2026

يدخل الذهب أسبوع 18-23 مايو في مرحلة تصحيحية، مع استمرار ضعف المعنويات على المدى القصير بعد أربعة خسائر يومية متتالية. ويتداول زوج الذهب (XAU/USD) عند حوالي 4540 دولارًا للأونصة، ضمن نطاق سعري حديث يتراوح بين 4511 و4666 دولارًا. وأنهى الذهب في بورصة كومكس الأسبوع منخفضًا بنسبة 3.49% عند 4555.80 دولارًا، مسجلًا أكبر انخفاض أسبوعي له منذ مارس 2026. ويُعتبر وضع السوق العام محايدًا إلى بيع، مع ميل واضح نحو البيع عند الارتفاعات ما لم يتعافى الذهب فوق مستوى 4700 دولار.

لا يعني ضعف الذهب زوال المخاطر الجيوسياسية. فالصراع الأمريكي الإيراني، وهشاشة وقف إطلاق النار، واستمرار المخاوف بشأن الخليج ومضيق هرمز، لا تزال تشكل مستوى دعم. ومع ذلك، لم يكن الطلب على الملاذ الآمن قويًا بما يكفي لموازنة الضغوط من الاقتصاد الكلي الأمريكي.

ويُعدّ صدمة التضخم في الولايات المتحدة المحرك الرئيسي للهبوط. ارتفع مؤشر أسعار المستهلكين في أبريل بنسبة 0.6% شهريًا و3.8% سنويًا، بينما زاد مؤشر أسعار المستهلكين الأساسي بنسبة 0.4% شهريًا و2.8% سنويًا. وكان تضخم أسعار المنتجين أقوى، حيث بلغ مؤشر أسعار المنتجين الرئيسي 6.0% سنويًا، بينما ارتفع مؤشر أسعار المنتجين الأساسي بنسبة 1.0% شهريًا. وارتفعت أسعار الواردات بنسبة 1.9%، وأسعار الصادرات بنسبة 3.3%. وقد أدى هذا الضغط التضخمي الواسع إلى تقليل التوقعات بتخفيف السياسة النقدية من قبل الاحتياطي الفيدرالي على المدى القريب، وزيادة احتمالية استمرار سياسة نقدية متشددة لفترة أطول.

ويُعدّ الدولار الأمريكي ثاني أكبر عامل معاكس. فقد ارتفع مؤشر الدولار إلى حوالي 99.20، وهو أعلى مستوى له منذ أكثر من شهر. ويجعل ارتفاع الدولار الذهب أكثر تكلفة بالنسبة للمشترين من خارج الولايات المتحدة، في حين أن ارتفاع عوائد سندات الخزانة يزيد من تكلفة الفرصة البديلة لحيازة أصل لا يُدرّ عائدًا.

ومن الناحية الفنية، لا يزال الذهب تحت ضغط. لم يتمكن السعر من الثبات فوق 4700 دولار، وانخفض إلى ما دون 4650-4680 دولارًا، ثم اتجه نحو 4540-4555 دولارًا. يقع مستوى الدعم الفوري حول 4510-4500 دولار. قد يؤدي الانخفاض دون هذا المستوى إلى الوصول إلى 4450 دولارًا، ثم 4380-4400 دولار. تقع المقاومة عند 4600 دولار، تليها 4650-4700 دولار.

يُظهر الرسم البياني اليومي ضعفًا أيضًا، حيث يقع السعر دون جميع خطوط التمساح الثلاثة. يُعد مستوى 4540 دولارًا نقطة ارتكاز فنية رئيسية. سيؤدي الإغلاق دون 4500 دولار إلى زيادة مخاطر الهبوط نحو 4400 و4300 دولار. بشكل عام، يبقى الذهب أداة تحوط استراتيجية، لكن الوضع على المدى القصير لا يزال يُرجّح بيع الارتفاعات ما لم تتراجع البيانات الأمريكية بشكل حاد أو تتصاعد المخاطر الجيوسياسية.

التوقعات الأسبوعية لسوق الطاقة – 18-23 مايو 2026

يدخل خام غرب تكساس الوسيط (WTI) أسبوع 18-23 مايو في وضع صعودي ولكنه شديد التقلب، مدفوعًا بشكل رئيسي بمخاطر العرض وليس بقوة الطلب المعتادة. ولا تزال أسعار النفط مرتفعة، حيث يستمر اضطراب مضيق هرمز، وهشاشة وقف إطلاق النار بين الولايات المتحدة وإيران، وسحب المخزونات الأمريكية بشكل أكبر من المتوقع، في دعم علاوة المخاطر الجيوسياسية. وأغلق خام غرب تكساس الوسيط قرب 105.42 دولارًا للبرميل في 15 مايو، مرتفعًا بنسبة 4.2% في ذلك اليوم ونحو 10% خلال الأسبوع، بعد ارتفاعه من حوالي 95.42 دولارًا في 8 مايو. ويعود هذا الارتفاع في المقام الأول إلى مخاطر العرض في الخليج. وتُسعّر الأسواق التدفقات المحدودة عبر مضيق هرمز، واضطراب حركة ناقلات النفط، وارتفاع تكاليف التأمين والشحن، وتسارع وتيرة سحب المخزونات. وتتوقع إدارة معلومات الطاقة الأمريكية (EIA) أن يظل مضيق هرمز مغلقًا فعليًا حتى أواخر مايو، مما سيؤدي إلى انخفاض المخزونات العالمية بنحو 2.6 مليون برميل يوميًا هذا العام، بينما قد يبلغ متوسط سعر خام برنت حوالي 106 دولارات للبرميل في مايو ويونيو.

ولا يزال الاضطراب شديدًا. قبل الحرب، كان ما يقارب 20% من إمدادات النفط العالمية يمر عبر مضيق هرمز. وحذر أمين ناصر، الرئيس التنفيذي لشركة أرامكو السعودية، من أن عودة الأمور إلى طبيعتها قد تستغرق حتى عام 2027 إذا استمر الاضطراب لما بعد منتصف يونيو. وأوضح أن أكثر من 600 سفينة عالقة في الخليج، ونحو 240 سفينة تنتظر خارج مضيق هرمز، وأن ما بين سفينتين إلى خمس سفن فقط تمر يوميًا، مقارنةً بنحو 70 سفينة قبل الحرب.

عززت المخزونات الأمريكية هذا التوجه الإيجابي. فقد أفاد معهد البترول الأمريكي (API) بانخفاض مخزونات النفط الخام بمقدار 2.188 مليون برميل، بينما أظهر تقرير إدارة معلومات الطاقة الأمريكية (EIA) انخفاض مخزونات النفط الخام بمقدار 4.306 مليون برميل، ومخزونات كوشينغ بمقدار 1.702 مليون برميل، ومخزونات البنزين بمقدار 4.084 مليون برميل. ويكتسب هذا الأمر أهمية خاصة قبل موسم القيادة الصيفي في الولايات المتحدة. ويستجيب المنتجون الأمريكيون، حيث ارتفع عدد منصات الحفر النفطية إلى 415 منصة، إلا أن المنصات الجديدة لا يمكنها التعويض بسرعة عن صدمة جيوسياسية كبيرة في الإمدادات.

وقد بدأ تأثير التضخم يظهر بالفعل. ساهمت أسعار الطاقة بشكل كبير في مؤشر أسعار المستهلكين الأمريكي لشهر أبريل، مما قلل من التوقعات بتخفيف السياسة النقدية من قبل الاحتياطي الفيدرالي على المدى القريب، ودعم ارتفاع العائدات وقوة الدولار. قد يضغط هذا بشكل غير مباشر على أسعار السلع، لكن النفط لا يزال متأثرًا بشكل كبير بمخاطر العرض.

هذا الأسبوع، سيؤثر تقرير إدارة معلومات الطاقة الأمريكية عن أسعار النفط، ومحضر اجتماع اللجنة الفيدرالية للسوق المفتوحة، وبيانات الاقتصاد الكلي الأمريكي، ومؤشر معنويات سوق ميشيغان، وعدد منصات الحفر التي تنتجها شركة بيكر هيوز، على الاتجاه قصير الأجل.

من الناحية الفنية، لا يزال سعر خام غرب تكساس الوسيط إيجابيًا. يتداول السعر فوق مستويات فيبوناتشي الرئيسية عند 95.216 دولارًا، و87.682 دولارًا، و80.148 دولارًا. يُبقي الثبات فوق مستوى 95.216 دولارًا على اتجاه التعافي الصعودي، مع أهداف صعودية قرب 105 دولارات، و110 دولارات، وربما أعلى مستوى سابق حول 119.607 دولارًا. بشكل عام، يبقى خام غرب تكساس الوسيط خيارًا للشراء ولكنه متقلب، حيث من المرجح أن تجذب الانخفاضات المشترين، بينما يبقى السعي وراء الارتفاعات الحادة محفوفًا بالمخاطر.

التوقعات الأسبوعية لسوق العملات الرقمية – 18-23 مايو 2026

يدخل سوق العملات الرقمية أسبوع 18-23 مايو في وضع دفاعي، لكنه لم ينهار بعد. لا يزال البيتكوين عامل الاستقرار الرئيسي، إلا أن الزخم قصير الأجل قد تراجع مع استمرار الضغط على الأصول الخطرة نتيجة التضخم المرتفع في الولايات المتحدة، وقوة الدولار، وارتفاع عوائد سندات الخزانة، وتجدد المخاطر الجيوسياسية. الوضع العام للسوق محايد، بينما تتراوح توقعات البيتكوين بين الحياد والشراء فقط في حال صمود مستوى الدعم الرئيسي. تبقى العملات البديلة انتقائية وعالية المخاطر.

تداول البيتكوين مؤخرًا حول 78,970-81,100 دولار أمريكي، بعد فشله في الثبات فوق منطقة المقاومة 80,000-82,500 دولار أمريكي. وقد حال الثبات قرب 80,000 دولار أمريكي دون حدوث انهيار هبوطي أعمق، إلا أن عدم القدرة على مواصلة الصعود نحو 82,000-82,400 دولار أمريكي يُشير إلى أن قوة المشترين ليست كافية بعد لخلق اختراق واسع النطاق نحو المخاطرة.

يأتي الضغط الرئيسي من البيانات الاقتصادية الكلية الأمريكية. ارتفع مؤشر أسعار المستهلكين في أبريل بنسبة 0.6% شهريًا و3.8% سنويًا، بينما زاد مؤشر أسعار المستهلكين الأساسي بنسبة 0.4% شهريًا و2.8% سنويًا. وشهد تضخم أسعار المنتجين ارتفاعًا ملحوظًا، حيث بلغ مؤشر أسعار المنتجين الرئيسي 6.0% سنويًا، بينما ارتفع مؤشر أسعار المنتجين الأساسي بنسبة 1.0% شهريًا. يُعد هذا مؤشرًا سلبيًا للعملات الرقمية، إذ يُقلل ارتفاع التضخم من توقعات التيسير النقدي من قبل الاحتياطي الفيدرالي على المدى القريب، ويزيد من مخاطر تشديد السياسة النقدية لاحقًا هذا العام.

يُمثل الدولار الأمريكي عاملًا معاكسًا آخر. فقد ارتفع مؤشر الدولار إلى حوالي 99.20، وهو أعلى مستوى له منذ أكثر من شهر. عادةً ما يُؤدي ارتفاع الدولار إلى الضغط على البيتكوين والعملات البديلة من خلال تقليل الطلب العالمي على السيولة. كما ازدادت مخاطر الاحتياطي الفيدرالي بعد تعيين كيفن وارش رئيسًا له وتعهده بتقليص ميزانية الاحتياطي الفيدرالي البالغة 6.7 تريليون دولار، وهو أمر بالغ الأهمية نظرًا لحساسية العملات الرقمية الشديدة لتوقعات السيولة.

كان أداء الإيثيريوم أقل من أداء البيتكوين، حيث تم تداوله عند حوالي 2224-2300 دولار، بينما ظلت معظم العملات البديلة تحت ضغط. يؤكد هذا أن شهية المخاطرة لا تزال هشة.

أما الجانب الإيجابي الرئيسي فهو التنظيم. إذ تمضي لجنة الشؤون المصرفية في مجلس الشيوخ الأمريكي قُدماً في قانون الوضوح (CLARITY Act)، الذي قد يدعم ثقة المؤسسات على المدى الطويل. كما أن الطلب المؤسسي لا يزال داعماً، حيث سجلت CoinShares تدفقات بقيمة 857.9 مليون دولار، منها 706.1 مليون دولار إلى البيتكوين، على الرغم من أن تدفقات صناديق المؤشرات المتداولة الفورية لا تزال متقلبة.

من الناحية الفنية، يقع مستوى دعم البيتكوين بين 75,000 و78,000 دولار. وسيؤدي كسر هذا المستوى إلى تحول التوقعات نحو الحياد أو البيع. أما في حال الصعود، فيجب على البيتكوين استعادة مستوى 82,000 إلى 82,500 دولار لاستعادة الزخم الصعودي وفتح الطريق نحو مستوى 85,000 إلى 88,000 دولار.

مشاركة

الموضوعات الساخنة

ما أنواع الحسابات التي يمكن ربطها بمنصة cTrader؟

أصبحت منصة cTrader واحدة من أكثر منصات التداول استخدامًا بين المتداولين الذين يبحثون عن تنفيذ سريع، ورسوم بيانية متقدمة، وواجهة مرنة تساعد على إدارة الصفقات بكفاءة. إلا أن الاستفادة من...

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *