الاقتصاد العالمي

اختتم الاقتصاد العالمي الأسبوع بتراجع في الأداء وزيادة في الهشاشة، وإن لم يدخل في حالة ركود. هيمنت التوترات في الشرق الأوسط وهشاشة وقف إطلاق النار بين الولايات المتحدة وإيران على الأسواق، مما أثر على أسعار النفط وتوقعات التضخم والعملات ميل نحو المخاطرة. بقي التضخم مصدر القلق الرئيسي: فقد ظل معدل التضخم الرئيسي في الولايات المتحدة مرتفعًا، وشهدت أوروبا مؤشرات متباينة، بينما ظلت أسعار المستهلكين في الصين ضعيفة، وواجهت اليابان ارتفاعًا في التضخم والأجور، وحافظت العديد من الأسواق الناشئة على استقرار التضخم. تباطأ النمو في الاقتصادات الكبرى دون أن ينهار، مما جعل البنوك المركزية في حالة حذر. انتعشت الأسواق، لكن هذا الانتعاش اعتمد بشكل أكبر على انفراجة جيوسياسية مؤقتة أكثر من اعتماده على أسس اقتصادية أقوى أو تحسن في التوقعات العالمية.

الولايات المتحدة الأمريكية

أظهر الاقتصاد الأمريكي هذا الأسبوع صورةً صعبةً للوضع الاقتصادي، مع تباطؤ حاد في النمو، وضعف في دخل الأسر، وتراجع في بيانات سوق العمل، وتدهور في معنويات المستثمرين. لم يتسارع التضخم مجدداً، ولكنه ظل مرتفعاً للغاية بالنسبة للاحتياطي الفيدرالي، في حين أن ارتفاع توقعات التضخم زاد من تعقيد السياسة النقدية. ويبدو الوضع الآن وكأنه نمو أبطأ مع تضخم مستمر، وليس هبوطاً سلساً للأزمة. تحسنت الأسواق بفضل انفراجة في الأوضاع الجيوسياسية، لكن الوضع الاقتصادي الكلي المحلي لا يزال يستدعي الحذر بشكل عام.

مراجعة أسبوعية للاقتصاد الأمريكي:

اختتم الاقتصاد الأمريكي الأسبوع بوضع مختلط ولكنه هشّ بشكل متزايد. وكانت الرسالة الأبرز من البيانات هي تباطؤ النمو، واستمرار التضخم عند مستويات ثابتة، وانتعاش الأسواق المالية مدفوعًا بالارتياح الجيوسياسي أكثر من أي تحسن واضح في المؤشرات الاقتصادية المحلية. وساهم وقف إطلاق النار الهش بين الولايات المتحدة وإيران في انتعاش أسواق الأسهم، والحد من التقلبات، وإضعاف الدولار مع تراجع الطلب على الملاذات الآمنة، إلا أن الوضع الاقتصادي الكلي الأساسي لا يزال يمثل تحديًا.

فيما يتعلق بالتضخم، لم تكن الصورة مطمئنة تمامًا. فقد أظهر مؤشر أسعار المستهلكين لشهر مارس أن التضخم العام ظل مرتفعًا، بينما كان التضخم الأساسي أقل حدة من المتوقع. وارتفع مؤشر أسعار المستهلكين العام بنسبة 0.9% على أساس شهري و3.3% على أساس سنوي، مما يشير إلى استمرار ضغوط الأسعار. وكان مؤشر أسعار المستهلكين الأساسي أكثر طمأنينة عند 0.2% على أساس شهري و2.6% على أساس سنوي، إلا أن ذلك لم يُقدّم للاحتياطي الفيدرالي إشارة مقنعة بأن التضخم يعود بسلاسة إلى المستوى المستهدف. وأظهر مؤشر نفقات الاستهلاك الشخصي (PCE) صورة مماثلة، حيث لا يزال مؤشر نفقات الاستهلاك الشخصي الأساسي عند مستويات مرتفعة للغاية لا تُشعر صانعي السياسات بالارتياح. والأهم من ذلك، ارتفعت توقعات التضخم بشكل حاد، حيث قفزت توقعات جامعة ميشيغان لمدة عام واحد إلى 4.8%. وقد جعلت هذه الزيادة توقعات السياسة النقدية أكثر صعوبة، لأنه حتى التضخم الأقل حدة يفقد بعضًا من قيمته إذا بدأت الأسر تتوقع ارتفاع الأسعار في المستقبل.

فيما يتعلق بالنمو، تراجعت البيانات بشكل واضح. فقد تم تعديل الناتج المحلي الإجمالي للربع الرابع نزولاً إلى 0.5% فقط، وهو أقل بكثير من القراءات السابقة، كما تم تعديل نمو إنفاق المستهلكين نزولاً أيضاً. وظل تقدير بنك الاحتياطي الفيدرالي في أتلانتا لمؤشر الناتج المحلي الإجمالي للربع الأول إيجابياً عند 1.3%، مما يشير إلى أن الاقتصاد لا يزال يتوسع، ولكن بوتيرة متواضعة. وأظهرت بيانات الأسر نمطاً مماثلاً: فقد ظل الإنفاق الشخصي إيجابياً، لكن الدخل الشخصي انخفض بشكل غير متوقع، وانخفضت الأجور الحقيقية بشكل حاد. ويشير ذلك إلى أن المستهلكين ما زالوا ينفقون، ولكن بدعم دخل أقل وهامش أمان أضعف من ذي قبل. وقد عززت استطلاعات رأي المستهلكين هذا التوجه الضعيف، مع تراجع كل من مؤشر ثقة المستهلك لجامعة ميشيغان ومؤشر التفاؤل الاقتصادي IBD/TIPP بشكل ملحوظ.

شهد سوق العمل تباطؤاً طفيفاً، لكنه لم ينهار. ارتفعت طلبات إعانة البطالة الأولية، وتراجعت المؤشرات المتعلقة بالتوظيف، وهبط مؤشر التوظيف لقطاع الخدمات التابع لمعهد إدارة التوريد (ISM) إلى ما دون مستوى التوسع، ليدخل منطقة الانكماش. ومع ذلك، انخفضت طلبات الإعانة المستمرة، مما يدل على أن ظروف العمل لا تزال مرنة بشكل عام، حتى وإن بدأت تظهر بعض التصدعات. استمر النشاط التجاري في التوسع، لا سيما في قطاع الخدمات، لكن جودة هذا التوسع كانت متفاوتة، حيث يشير الارتفاع الحاد في أسعار الخدمات إلى استمرار ضغوط التضخم.

التوقعات الاقتصادية الأمريكية للأسبوع المقبل | 13–19 أبريل

لا يركز التوقع الاقتصادي الأمريكي للأسبوع الممتد من 13 إلى 19 أبريل 2026 على الحصول على إشارة اقتصادية كلية جديدة وحاسمة، بل على تأكيد ما إذا كان التضخم يتسع نطاقه أم أن النمو يتباطأ بما يكفي لتعويضه. وقد تأجل إصداران من البيانات الاقتصادية المؤثرة في السوق عادةً – مبيعات التجزئة لشهر مارس وبدء بناء المساكن/تراخيص البناء – مما يجعل هذا الأسبوع من منتصف الشهر أقل نشاطًا من المعتاد. ونتيجةً لذلك، سيركز المستثمرون بشكل أكبر على مؤشر أسعار المنتجين (PPI)، وأسعار الاستيراد والتصدير، واستطلاعات رأي الاحتياطي الفيدرالي الإقليمية، وطلبات إعانة البطالة، والإنتاج الصناعي، وكتاب البيج (Beige Book)، وتصريحات مسؤولي الاحتياطي الفيدرالي. ولا يزال الطابع العام حذرًا، حيث يشير السيناريو الأساسي إلى أن الاحتياطي الفيدرالي لا يزال مترددًا في إعادة فتح باب خفض أسعار الفائدة على المدى القريب.

ستصدر أولى البيانات الرئيسية يوم الاثنين مع بيانات مبيعات المنازل القائمة لشهر مارس. ولا يزال قطاع الإسكان ذا أهمية بالغة لأنه يعكس تأثير ارتفاع أسعار الفائدة على الرهن العقاري وتراجع ثقة المستهلكين على النشاط الاقتصادي الحقيقي. بلغت مبيعات فبراير 4.09 مليون وحدة على أساس سنوي، إلا أن ضغوط القدرة على تحمل التكاليف كانت تُلقي بظلالها على الطلب. وقد انخفضت طلبات شراء المنازل بالرهن العقاري بشكل حاد في فبراير، ولم تتعافَ إلا جزئيًا في مارس، بينما لم تُظهر المبيعات العقود المعلقة سوى تحسن طفيف. وبما أن مبيعات المنازل القائمة تعكس عمليات الإغلاق (الصفقات المكتملة) وليس العقود الجديدة، فإن بيانات مارس ستُظهر في الغالب الأوضاع قبل الصدمة الجيوسياسية الأخيرة وارتفاع أسعار الفائدة. ومع ذلك، يُتوقع أن تكون القراءة أضعف، حوالي 3.97 مليون منزلة، أي أقل بقليل من التوقعات.

من المرجح أن يكون أهم إصدار بيانات هذا الأسبوع هو مؤشر أسعار المنتجين لشهر مارس، المقرر صدوره يوم الثلاثاء. فبعد ارتفاع مؤشر أسعار المستهلكين، تتطلع الأسواق لمعرفة ما إذا كان ضغط التضخم قد امتد بشكل أوضح ليشمل أسعار المواد الخام. وكان مؤشر أسعار المنتجين لشهر فبراير قد سجل ارتفاعًا ملحوظًا، بنسبة 0.7% على أساس شهري و3.4% على أساس سنوي. ومن شأن إصدار تقرير قوي آخر أن يعزز الرأي القائل بأن ارتفاع أسعار الطاقة وتكاليف سلاسل التوريد يؤثر بشكل أكبر على الاقتصاد، مما قد يُبقي عوائد سندات الخزانة مرتفعة يدعم الدولار.

يُضيف يوم الأربعاء مزيدًا من التفاصيل، مع صدور أسعار الاستيراد والتصدير، ومسح إمباير ستيت للصناعات التحويلية، ومؤشر سوق الإسکان (NAHB) ، والكتاب البيج (Beige Book). ستساعد هذه البيانات المستثمرين على تقييم ما إذا كانت تكاليف الطاقة المرتفعة، وعدم اليقين، وتشديد الأوضاع المالية تُشكّل ضغطًا أكبر على النشاط التجاري. كما أن نهاية موسم الضرائب مهمة أيضًا، لأن التدفقات النقدية لوزارة الخزانة وانخفاض المبالغ المستردة عن المتوقع قد يؤثران على ظروف التمويل قصيرة الأجل.

يوم الخميس، تتجه الأنظار نحو النمو الاقتصادي، مع صدور بيانات طلبات إعانة البطالة، ومسح بنك الاحتياطي الفيدرالي في فيلادلفيا، والإنتاج الصناعي. وقد ارتفعت طلبات الإعانة بشكل طفيف، مما يشير إلى تباطؤ تدريجي في سوق العمل، بينما لا يزال الإنتاج الصناعي إيجابياً ولكنه ضعيف. يوم الجمعة يفتقر إلى بيانات اقتصادية هامة، لكن خطاب محافظ بنك الاحتياطي الفيدرالي، والير، قد يؤثر على الأسواق، خاصة قبل اجتماع لجنة السوق المفتوحة الفيدرالية المقرر عقده يومي 28 و29 أبريل.

الدولار الأمريكي وول ستريت

أنهى الدولار الأمريكي الأسبوع على انخفاض طفيف، لكن ليس بشكل هيكلي. وهبط مؤشر الدولار إلى حوالي 98.50، مسجلاً أكبر انخفاض أسبوعي له منذ يناير، حيث أدى التفاؤل الحذر بشأن وقف إطلاق النار في الشرق الأوسط إلى تقليل الطلب على الملاذات الآمنة وتشجيع التحول نحو الأصول الحساسة للمخاطر. ومع ذلك، كان الانخفاض محدودًا. ومع عودة الشكوك حول وقف إطلاق النار واستمرار الاضطرابات في مضيق هرمز، استقر الدولار. يشير هذا إلى أن السوق ليس مستعدًا للتخلي عن دور الدولار الدفاعي. يؤثر تباطؤ النمو الأمريكي سلبًا على العملة، لكن التضخم المستمر والمخاطر الجيوسياسية لا تزال توفر لها الدعم.

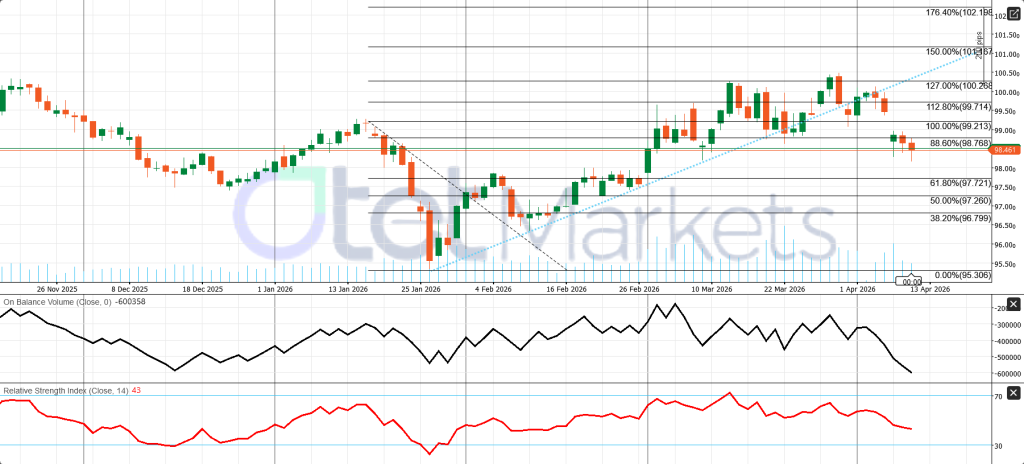

التحليل الفني

يُظهر الرسم البياني اليومي لمؤشر الدولار الأمريكي أن الارتداد من أدنى مستوى له في أواخر يناير عند 95.306 قد فقد زخمه بعد أن بلغ ذروته بالقرب من مستوى فيبوناتشي 127.0% عند 100.268. وقد دفعت هذه الحركة الأخيرة السعر إلى الانخفاض إلى حوالي 98.461، أي دون خط الاتجاه الصاعد الذي دعم الصعود من أواخر يناير إلى أوائل أبريل. يُضعف كسر خط اتجاه هيكل الصعود السابق ويُحوّل الاتجاه قصير الأجل إلى الهبوط.

كما انخفض السعر أيضًا إلى ما دون مستوى فيبوناتشي 88.6% عند 98.768، والذي يُمثل الآن منطقة المقاومة الأولى. ودون ذلك، تقع حواجز الصعود الرئيسية التالية عند 99.213 و99.714. أما على الجانب الهبوطي، فيُشير الرسم البياني إلى 97.721 كأول مستوى دعم ذي دلالة، يليه 96.799 في حال استمرار ضغط البيع.

تشير مؤشرات الزخم أيضًا إلى اتجاه هبوطي. يبلغ مؤشر القوة النسبية مؤشر القوة النسبية (RSI) عند مستوى 43، وهو أدنى من مستوى 50 المحايد، مما يوحي بتراجع زخم الصعود. في الوقت نفسه، يتجه حجم التداول المتوازن نحو الانخفاض، مما يشير إلى ضعف الإقبال على الشراء وزيادة عمليات التوزيع خلال عمليات التصحيح. وبناءً على ذلك، يُرجّح الرسم البياني نظرة هبوط حذر ما لم يستعد المؤشر سريعًا منطقة المقاومة بين 98.768 و99.213.

شهدت وول ستريت أداءً قويًا خلال الأسبوع، إلا أن هذا الارتفاع كان مدفوعًا بتحسن المعنويات الجيوسياسية أكثر من تأثره بتحسن البيانات الاقتصادية المحلية. فقد ارتفع مؤشر ستاندرد آند بورز S&P 500 بنسبة 3.6% خلال الأسبوع، ومؤشر داو جونز بنسبة 3.0%، ومؤشر ناسداك بنسبة 4.7%، بينما انخفض مؤشر تقلبات السوق (VIX) إلى 19.23، مما يشير إلى تراجع المخاوف على المدى القريب. وجاءت أقوى المكاسب بعد أن خففت الأخبار المتعلقة بوقف إطلاق النار من المخاوف الفورية من اندلاع حرب إقليمية أوسع نطاقًا وصدمة نفطية أكبر. وقادت أسهم التكنولوجيا والنمو هذا الارتفاع، مدعومةً بتوقعات أرباح قوية، لا سيما في قطاع أشباه الموصلات و شركات التكنولوجيا الكبرى. وساهمت توقعات رويترز بنمو أرباح مؤشر ستاندرد آند بورز 500 بنحو 14% ونمو قطاع التكنولوجيا بأكثر من 40% في تفسير مرونة المؤشرات التي تركز على النمو. ومع ذلك، أصبحت التداولات في نهاية الأسبوع أكثر انتقائية مع إعادة تقييم الأسواق لهشاشة وقف إطلاق النار واستمرار ضغوط التضخم.

الصورة العامة تشير إلى أن كلاً من الدولار والأسهم لا يزالان شديدي التأثر بالتطورات الجيوسياسية. إذا تحسنت العلاقات الدبلوماسية أكثر، فقد تستمر الأسهم في الارتفاع وقد يبقى الدولار ضعيفاً. لكن تجدد التوترات قد يقلب هذا النمط بسرعة.

التحليل الفني – مؤشر رينكو 500 لمؤشر US100

لا يزال مؤشر ناسداك من الناحية الفنية على الرسم البياني اليومي في اتجاه صاعد، حيث يتداول أعلى من المتوسط المتحرك الأسي لآخر 20 جلسة تداول، محافظًا بذلك على اتجاهه الصاعد في المدى المتوسط. الزخم إيجابي، مع وصول مؤشر القوة النسبية (RSI) إلى 64 وارتفاع مؤشر حجم التوازن (On-Balance Volume)، مما يشير إلى استمرار اهتمام المشترين. يختبر المؤشر حاليًا منطقة المقاومة الرئيسية بين 25,190–25,200. وسيؤدي اختراق حاسم لهذه المنطقة إلى دعم مزيد من الصعود، بينما قد يؤدي الرفض عندها إلى تراجع قصير الأجل نحو 24,800. وبقاء السعر فوق مستوى 24,800 وفوق المتوسط المتحرك 20 EMA يحافظ على الميل الصعودي العام، مع اعتبار مستوى 24,300 الدعم المهم التالي في حال الهبوط.

المملكة المتحدة

سيركز الأسبوع المقبل في المملكة المتحدة بشكل أساسي على تصريحات متحدثي بنك إنجلترا يوم الثلاثاء وبيانات النشاط الاقتصادي لشهر فبراير يوم الخميس. من المرجح أن تتعامل الأسواق مع أي تعافٍ في بيانات فبراير على أنه بيانات قديمة، وأن تُبقي تركيزها على أسعار الطاقة، وتوجهات بنك إنجلترا، وما إذا كان تباطؤ مارس سيستمر لفترة أطول. من المتوقع أن يتأثر الجنيه الإسترليني وسندات الخزانة البريطانية (gilts) بشكل كبير بمفاجآت الناتج المحلي الإجمالي وأي تحول نحو موقف أكثر تشدداً من جانب بيلي أو غرين أو مان، بينما يبقى مؤشر فوتسي FTSE حساساً بشكل خاص لأخبار النفط ووقف إطلاق النار.

مراجعة أسبوعية للاقتصاد البريطاني

اختتم الاقتصاد البريطاني الأسبوع في وضع هش ولكنه لا يزال إيجابياً. لم ينهار النمو، لكن الزخم تراجع بشكل واضح في عدة قطاعات رئيسية. وتتمثل الصورة العامة في اقتصاد لا يزال في حالة توسع فنيًا، ويرجع ذلك أساسًا إلى أن قطاع الخدمات لا يزال أعلى بقليل من عتبة الخمسين، ولكنه يشهد تباطؤًا متزايدًا في الطلب الاستهلاكي، والإسكان، والقطاعات الأخرى الحساسة لأسعار الفائدة. لا يُعد هذا الوضع بعدُ ركودًا اقتصاديًا، ولكنه بعيد كل البعد عن تعافٍ مستدام.

جاءت أهم إشارة من أحدث بيانات مؤشر مديري المشتريات. انخفض مؤشر ستاندرد آند بورز العالمي S&P Global المركب لمديري المشتريات إلى 50.3 من 53.7، بينما انخفض مؤشر مديري المشتريات لقطاع الخدمات إلى 50.5 من 53.9. بقي كلا المؤشرين فوق الخمسين، مما يعني أن القطاع الخاص لا يزال يتوسع، ولكن بشكل محدود. يُعد هذا التباطؤ الحاد مهمًا لأنه يشير إلى أن المملكة المتحدة انتقلت من توسع مدفوع بالخدمات مستقر نسبيًا إلى وضع أقرب إلى الركود. في الوقت نفسه، تحسّن مؤشر مديري المشتريات في قطاع البناء إلى 45.6 من 44.5، متجاوزًا التوقعات، ولكنه ظلّ دون مستوى 50، مما يؤكد استمرار انكماش قطاع البناء. تُظهر هذه الأرقام مجتمعةً أن الاقتصاد البريطاني لا يزال يتقدم، لكن جودة النمو تراجعت.

شهد سوق الإسكان تراجعًا ملحوظًا. فقد انخفض مؤشر هاليفاكس Halifax لأسعار المنازل بنسبة 0.5% على أساس شهري في مارس، متجاوزًا التوقعات ومتراجعًا عن الارتفاع السابق. وعلى أساس سنوي، ارتفعت أسعار المنازل بنسبة 0.8%، إلا أن هذا الارتفاع كان أضعف من المتوقع وأقل من القراءة السابقة. وارتفعت معدلات الرهن العقاري بشكل طفيف إلى 6.60%، مما أبقى شروط التمويل مقيدة. ويعزز هذا الوضع فكرة أن قطاع الإسكان لا يزال تحت ضغط ارتفاع تكاليف الاقتراض، وهو ما يُرجح أن يؤثر سلبًا على حجم المبيعات، وثروة الأسر، وثقة المستهلك.

كما ظل المستهلكون حذرين. فقد انخفض مؤشر Thomson Reuters IPSOS PCSI إلى 43.3 من 46.0، مما يُشير إلى مزيد من التدهور في معنويات السوق. ونظرًا لاعتماد الاقتصاد البريطاني بشكل كبير على الخدمات والنشاط الاستهلاكي، فإن استمرار ضعف الثقة يُقلل من فرص حدوث انتعاش قوي. وكان قطاع السيارات من بين القطاعات الأكثر إشراقًا، حيث ارتفعت تسجيلات سيارات الركاب الجديدة بشكل ملحوظ، وظل النمو السنوي إيجابيًا عند 6.6%، مما يُشير إلى أن بعض قطاعات الطلب لا تزال قائمة.

التوقعات الاقتصادية البريطانية للأسبوع المقبل

تدخل المملكة المتحدة الأسبوع 13-19 أبريل 2026 مع تركيزها بشكل أساسي على النمو وبيانات بنك إنجلترا، بدلاً من التضخم. ويُعدّ إصدار بيانات الناتج المحلي الإجمالي لشهر فبراير، المقرر يوم الخميس، أهم البيانات المحلية، حيث يشمل الناتج المحلي الإجمالي، والخدمات، والإنتاج، والتشييد، والتجارة. ونظرًا لأن بيانات سوق العمل، ومؤشر أسعار المستهلك، ومبيعات التجزئة ستصدر جميعها في الأسبوع التالي، فإن تقرير الخميس يُصبح الاختبار الرئيسي لمدى مرونة الاقتصاد البريطاني في فبراير قبل أن تبدأ مؤشرات الأعمال الضعيفة في مارس وصدمة الطاقة الأخيرة في الشرق الأوسط في التأثير بشكل أكبر.

ويُعدّ الناتج المحلي الإجمالي الشهري أهم مؤشر. فقد استقر الناتج المحلي الإجمالي لشهر يناير، مع ثبات الخدمات، وانخفاض الإنتاج بنسبة 0.1%، وارتفاع التشييد بنسبة 0.2%. وبلغ النمو خلال الأشهر الثلاثة المنتهية في يناير 0.2% فقط، بينما ارتفع الناتج المحلي الإجمالي للربع الرابع من عام 2025 بنسبة 0.1% فقط على أساس ربع سنوي. وتشير التوقعات إلى زيادة شهرية متواضعة بنسبة 0.1% في فبراير، ولكن حتى هذه الزيادة لن تُغيّر بشكل جوهري الصورة العامة للاقتصاد المُتباطئ. من المتوقع أن يظل مزيج النمو غير متوازن، مع دعم جزئي من الإنتاج الصناعي والخدمات، لكن هذا الدعم يقابله ضعف مستمر في قطاع البناء. إضافةً إلى ذلك، فإن البيانات تعود إلى ما قبل التصعيد الجيوسياسي الأخير، لذا حتى لو كانت النتائج أقوى من المتوقع، فقد يكون تأثيرها محدودًا على صانعي السياسات.

لا يزال بنك إنجلترا محورياً في توقعات هذا الأسبوع. من المقرر أن يلقي كل من أندرو بيلي، وكاثرين مان، وميغان غرين كلماتهم يوم الثلاثاء، وقد تؤثر تصريحاتهم على الأسواق نظراً لصعوبة تحديد السياسة النقدية. أبقى بنك انجلترا سعر الفائدة عند 3.75%، ويدعم ضعف النمو، وانخفاض التضخم، وضعف سوق العمل، وكبح ضغوط الأجور، دوافع الإبقاء على هذا الوضع. في الوقت نفسه، تُشكل التوترات المتجددة في الشرق الأوسط خطراً على التضخم من خلال أسعار الطاقة، مما يُعقد توقعات السياسة النقدية. تزيد هذه الخلفية من خطر دخول المملكة المتحدة في بيئة ركود تضخمي إذا استمرت الضغوط الجيوسياسية.

أما الصورة الكلية العامة فهي مختلطة ولكنها هشة. بلغ مؤشر أسعار المستهلكين في فبراير 3.0% على أساس سنوي، وبلغت نسبة البطالة 5.2%، وبلغ نمو الأجور المنتظم 3.8%، واستمر انخفاض فرص العمل الشاغرة، وانخفضت مبيعات التجزئة بالفعل بنسبة 0.4% على أساس شهري. في غضون ذلك، تراجعت مؤشرات مديري المشتريات للخدمات والمؤشرات المركبة لشهر مارس بشكل حاد، بينما ارتفعت تكاليف المدخلات بأسرع وتيرة منذ عام 2021. وهذا يجعل البيانات الفعلية ليوم الخميس ذات أهمية خاصة: إذا جاء الناتج المحلي الإجمالي مخيباً للآمال، فقد تستنتج الأسواق أن الزخم البريطاني كان يتراجع بالفعل قبل تأثير صدمة الطاقة الأخيرة.

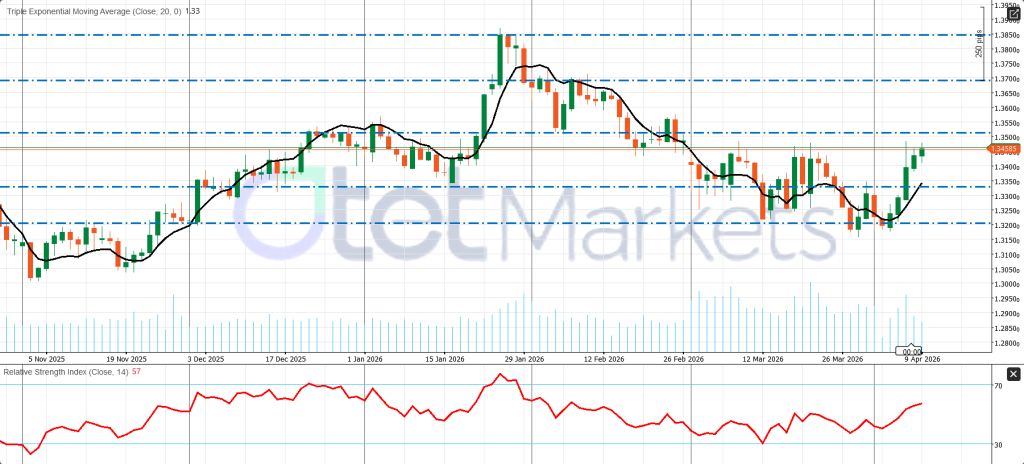

بالنسبة للجنيه الإسترليني، تبدو التوقعات إيجابية بحذر ولكنها محدودة. تلقى زوج الجنيه الإسترليني/الدولار الأمريكي دعمًا من ضعف الدولار الأمريكي، وتعافى باتجاه منطقة 1.3450-1.3500، مع مؤشرات فنية تُظهر تحسنًا في الزخم. مع ذلك، قد يبقى الارتفاع محدودًا بسبب ضعف النمو في المملكة المتحدة، والرأي القائل بأن بنك إنجلترا أقل تشددًا من بعض نظرائه. يتعافى زوج الجنيه الإسترليني/الدولار الأمريكي من قاعدة قرب 1.3200، ويتداول حاليًا حول 1.34585، فوق متوسطه المتحرك الأسي الصاعد لـ 20 فترة، مما يشير إلى تحسن الزخم على المدى القصير. استعاد الزوج مستوى الدعم عند 1.3350، ويختبر حاليًا منطقة المقاومة 1.3450-1.3500. اختراق مستوى 1.3500 سيعزز الاتجاه الصعودي، ويفتح الطريق نحو 1.3550 و1.3700. يدعم مؤشر القوة النسبية عند 57 وحجم التداول النشط الارتداد دون الإشارة إلى حالة الشراء المفرط. لا يزال الاتجاه الصعودي المعتدل قائماً على المدى القريب طالما بقي السعر فوق مستوى 1.3350.

حالة سوق الذهب والتوقعات الأسبوعية

لا تزال حالة سوق الذهب إيجابية، لكنها شديدة التأثر بالأخبار. يتعافى المعدن من التقلبات الحادة التي شهدها أواخر مارس، إلا أنه لم يشهد بعدُ اختراقًا كاملًا. بحلول يوم الجمعة 10 أبريل، أنهى سعر الذهب الفوري الأسبوع قرب 4750 دولارًا للأونصة، بعد ارتفاعه لفترة وجيزة إلى 4789.67 دولارًا للأونصة يوم الخميس، مسجلًا ارتفاعًا بنسبة 2% تقريبًا خلال الأسبوع. يشير هذا الأداء إلى عودة المشترين تدريجيًا، مدعومين بانخفاض قيمة الدولار الأمريكي وتراجع المخاوف من أسوأ السيناريوهات بعد الهدنة الهشة بين الولايات المتحدة وإيران. مع ذلك، لم تختفِ المخاطر الجيوسياسية، مما يُبقي سوق الذهب متأثرًا بالأخبار بقدر تأثره بالبيانات الاقتصادية الكلية التقليدية.

في الأساس، تتأثر أسعار الذهب مدفوعاً بقوتين متعارضتين. فمن جهة، يستفيد المعدن من ضعف الدولار، واستمرار حالة عدم الإستقرار في الشرق الأوسط، واستمرار القيود المفروضة على مضيق هرمز، وكلها عوامل تساهم في الحفاظ على الطلب عليه كملاذ آمن. إضافةً إلى ذلك، لا تزال مشتريات البنوك المركزية تُشكل دعماً هيكلياً رئيسياً. فقد واصل البنك المركزي الصيني مشترياته من الذهب، وينظر مديرو الاحتياطيات بشكل متزايد إلى الجغرافيا السياسية باعتبارها الخطر الأكبر على إدارة الاحتياطيات العالمية. وهذا يُفسر جزئياً سبب صمود الذهب حتى خلال فترات كان من المفترض أن تُشكل فيها أسعار الفائدة والدولار، نظرياً، عوامل معاكسة أقوى.

أما من جهة أخرى، فإن أكبر عائق أمام ارتفاع أسعار الذهب هو استمرار ارتفاع أسعار الفائدة الأمريكية لفترة طويلة. فالتضخم في الولايات المتحدة لا يزال مرتفعاً للغاية، مما يُقلل من احتمالية قيام الاحتياطي الفيدرالي بتيسير سياسته النقدية مبكراً. ولأن الذهب لا يُقدم عائداً، فإن تأجيل خفض أسعار الفائدة وارتفاع عوائد سندات الخزانة يُقللان من جاذبيته النسبية. ونتيجةً لذلك، ورغم وجود قاعدة داعمة في السوق، إلا أنه يفتقر إلى دعم قوي من السياسة النقدية.

لذا، تبدو التوقعات على المدى القريب إيجابية بحذر، ولكنها متقلبة. لا يزال الذهب يتمتع بمستوى دعم قوي على المستوى الكلي، نظراً لهشاشة وقف إطلاق النار، واستمرار خطر انقطاع الطاقة، وتأخر توقعات خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي، حيث تتطلع العديد من المؤسسات الكبرى الآن إلى أول خفض في سبتمبر بدلاً من يونيو. هذا يعني أن دعم الذهب لم يعد قائماً على التفاؤل بشأن السياسة النقدية التيسيرية فحسب، بل يعتمد بشكل أكبر على الضغوط الجيوسياسية والطلب على تنويع الاحتياطيات.

وتبرز منطقة 5,000 دولار باعتبارها الهدف الصاعد التالي على المدى القصير. ولكي يخترق الذهب هذا المستوى بشكل حاسم، فإنه يحتاج على الأرجح إما إلى تدهور جديد في الأوضاع الجيوسياسية يُعزز الطلب على الملاذات الآمنة، أو إلى تراجع واضح في الدولار وعوائد سندات الخزانة، الأمر الذي قد يعيد الزخم للدعم النقدي. وبدون أحد هذين الشرطين، قد يستمر الذهب في الارتفاع، ولكن على الأرجح بوتيرة أبطأ وأقل حدة.

من الناحية الفنية، يشهد السوق تحسناً. يتداول زوج الذهب/الدولار الأمريكي فوق متوسطه المتحرك الأسي لـ 20 يوماً، وقد أصبحت مؤشرات الزخم مثل مؤشر MACD ومؤشر قوة الثيران أكثر دعماً، كما يُشير نمط القيعان الصاعدة إلى أن التعافي أصبح أكثر تنظيماً. ومع ذلك، لا تزال المقاومة عند مستوى 4780-4800 دولار مهمة. إذا حافظ الذهب على استقراره فوق المتوسط المتحرك الأسي وحافظ على الدعم حول مستوى 4728 دولاراً و 4680-4700 دولار، فإن الاتجاه قصير الأجل يبقى إيجابياً بحذر.

تطورات سوق الطاقة والتوقعات الأسبوعية لخام غرب تكساس الوسيط (WTI)

اختتم النفط الخام الأسبوع في وضع غير معتاد: فقد شهدت العقود الآجلة تصحيحًا حادًا، بينما ظلت الإمدادات الفعلية شحيحة. استقر سعر خام برنت عند 95.20 دولارًا، بانخفاض قدره 12.7% خلال الأسبوع، بينما أغلق خام غرب تكساس الوسيط عند 96.57 دولارًا، بانخفاض قدره 13.4%. ظاهريًا، بدا ذلك وكأنه تحرك هبوطي قوي، يعكس إزالة السوق السريعة لجزء كبير من علاوة الحرب بعد إعلان وقف إطلاق النار بين الولايات المتحدة وإيران. ويعكس هذا الانخفاض تحسنًا في المعنويات، وليس عودة كاملة للإمدادات إلى وضعها الطبيعي.

انت النقطة الرئيسية خلال الأسبوع هي التباين بين سوق العقود الورقية وسوق العرض الفعلي. فقد توقع المتداولون احتمالًا أقل لنشوب حرب إقليمية في أسوأ الأحوال، لكن اضطرابات الإمدادات الفعلية ظلت حادة. لا تزال حركة الشحن عبر مضيق هرمز تعمل بأقل من 10% من أحجامها المعتادة، وانخفضت طاقة إنتاج النفط السعودي بنحو 600 ألف برميل يوميًا، كما انخفض تدفق النفط عبر خط أنابيب الشرق والغرب بنحو 700 ألف برميل يوميًا. وكان منتجو الشرق الأوسط قد أوقفوا بالفعل حوالي 7.5 مليون برميل يوميًا في مارس، مع توقعات بارتفاع الانقطاعات إلى 9.1 مليون برميل يوميًا في أبريل. وهذا يفسر سبب استمرار ارتفاع أسعار النفط الخام كلما عادت الأخبار الجيوسياسية السلبية.

أضافت بيانات المخزونات الأمريكية مزيدًا من التفاصيل بدلًا من التخفيف من حدة الوضع. فقد أظهرت أرقام معهد البترول الأمريكي (API) زيادة في مخزونات النفط الخام بمقدار 3.719 مليون برميل للأسبوع المنتهي في 4 أبريل، وهي أقل من الزيادة السابقة البالغة 10.263 مليون برميل. وبالمثل، أظهرت بيانات إدارة معلومات الطاقة الأمريكية (EIA) ارتفاع مخزونات النفط الخام التجارية الأمريكية بمقدار 3.1 مليون برميل لتصل إلى 464.7 مليون برميل، أي ما يزيد بنحو 2% عن متوسط الخمس سنوات. في المقابل، انخفضت مخزونات المشتقات النفطية بمقدار 3.1 مليون برميل، وبقيت أقل بنسبة 5% من متوسط الخمس سنوات، بينما ظل معدل تشغيل المصافي مرتفعًا عند 92%. بعبارة أخرى، لم يكن توافر النفط الخام في الولايات المتحدة محدودًا للغاية، لكن موازين المنتجات المكررة، وخاصة المشتقات النفطية، ظلت أقل استقرارًا.

كما أن توقعات الطلب حالت دون تفسير هبوطي واضح للسوق.لا تزال منظمة أوبك تتوقع نمو الطلب العالمي على النفط بنحو 1.4 مليون برميل يوميًا في عام 2026، ما يعني أن السوق لا يمكنه بسهولة افتراض حدوث تراجع كبير في الطلب ما لم تتدهور البيانات الاقتصادية الكلية بشكل أوضح. وبالنظر إلى الأسبوع المقبل، سيتأثر بتقرير أوبك الشهري في 13 أبريل، وتقرير وكالة الطاقة الدولية في 14 أبريل، والجهود الدبلوماسية بين الولايات المتحدة وإيران، وظروف الشحن في مضيق هرمز، ومؤشر أسعار المنتجين الأمريكي، وبيانات إدارة معلومات الطاقة الأمريكية عن قطاع النفط، بالإضافة إلى بيانات اقتصادية كلية أخرى مثل الكتاب البيج و بيانات الإنتاج الصناعي.

السيناريو الأساسي لخام غرب تكساس الوسيط هو التقلب مع بقاء الأسعار مرتفعة، ومن المرجح أن يتراوح سعره بين 93 و101 دولارًا. إذا تحسنت الجهود الدبلوماسية وانتعشت حركة ناقلات النفط، فقد ينخفض سعر خام غرب تكساس الوسيط إلى ما بين 90 و 92 دولارًا. أما إذا لم تسر المحادثات على ما يرام، أو تأخرت أعمال الصيانة، أو انخفضت المخزونات مجددًا، فقد ترتفع الأسعار بسرعة فوق 100 دولار وتختبر مجددًا نطاق 103-106 دولارات.

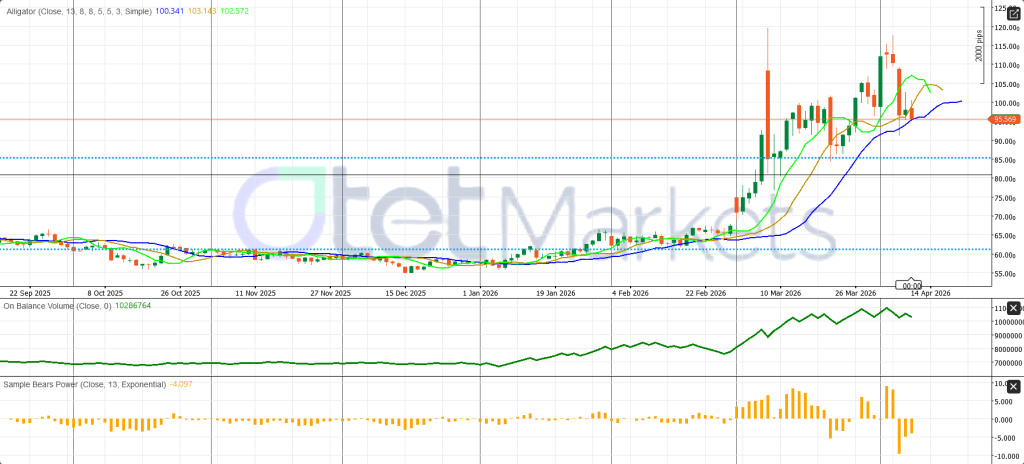

من الناحية الفنية، لا يزال سعر خام غرب تكساس الوسيط مرتفعًا بشكل عام، لكن الاتجاه على المدى القريب تحول إلى تصحيحي. يتداول السعر حاليًا قرب 95.57، أي أدنى من مستوى مقاومة التمساح (Alligator) حول 100.34-103.14، مما يشير إلى استعادة البائعين السيطرة على المدى القصير. فشل السوق في الصمود فوق مستوى 100، ويختبر الآن مستوى الدعم قرب 95.50. قد يؤدي كسر هذا المستوى إلى الوصول إلى 90.00 ثم 85.38، بينما يتطلب التعافي استعادة مستوى 100.34 ثم 102.57-103.14. لا يزال الزخم يدعو إلى الحذر، حيث استقر مؤشر حجم التوازن (OBV) مؤشر Bears Power (قوة الدببة) سلبي، مما يشير إلى تراجع قوة الصعود ووجود مخاطر هبوط نشطة.

تحليل سوق العملات الرقمية والتوقعات الأسبوعية لبيتكوين

اختتم سوق العملات الرقمية الأسبوع في مرحلة تعافٍ لكنها حساسة للمخاطر، مدفوعًا بتراجع التوترات الجيوسياسية أكثر من أي تحول هيكلي عميق في هذه الفئة من الأصول. وكان المحفز الرئيسي هو قرار الرئيس دونالد ترامب بتعليق الضربات على إيران لمدة أسبوعين، بالإضافة إلى قبول إيران المبدئي لإطار وقف إطلاق النار المرتبط بالمرور الآمن عبر مضيق هرمز. وقد ساهمت هذه الهدنة في إطلاق موجة إقبال أوسع على المخاطرة في الأسواق العالمية: حيث انخفض الدولار، وتراجعت أسعار النفط، وارتفعت أسعار الأسهم، وحققت العملات الرقمية مكاسب. وبالتالي، عزز هذا الأسبوع فكرة أن العملات الرقمية تتصرف حاليًا كأصل عالي المخاطر أكثر من كونها ملاذًا آمنًا مثل “الذهب الرقمي”.

ارتفعت أسعار البيتكوين والعملات الرقمية البديلة الرئيسية بشكل حادّ عقب الإعلان عن وقف إطلاق النار، لكن هذه المكاسب لم تستمر. ومع عودة الشكوك حول الهدنة، فقد الارتفاع زخمه وتراجع السوق. وبحلول يوم الخميس، انخفض سعر البيتكوين إلى حوالي 70,948 دولارًا، في حين تراجعت أيضًا كل من إيثريوم وريبل وسولانا بالتزامن مع عودة حالة عدم اليقين الجيوسياسي. إلا أنه بحلول يوم الجمعة، استعادت العملات الرقمية بعضًا من قيمتها مع ترقب الأسواق للمحادثات الأمريكية الإيرانية في باكستان. يُظهر هذا النمط أن العملات الرقمية لا تزال تتأثر بشكل كبير بالأخبار الجيوسياسية والمؤشرات الاقتصادية الكلية، بدلاً من الاعتماد على أساسيات خاصة بالعملات الرقمية فقط.

ومع ذلك، كان أداء السوق، في الواقع، أفضل مما يوحي به تقلبات الأسعار. فقد سجلت صناديق الاستثمار المتداولة في البيتكوين الأمريكية تدفقات نقدية بقيمة 471.3 مليون دولار في 6 أبريل، وهو أكبر تدفق يومي منذ أواخر فبراير، مما يشير إلى أن المستثمرين المؤسسين كانوا لا يزالون على استعداد للشراء عند انخفاض الأسعار رغم عدم الاستقرار الاقتصادي الكلي. شهدت منتجات الأصول الرقمية الأسبوعية تدفقات نقدية بقيمة 224 مليون دولار، على الرغم من استمرار تدفقات النقد الخارجة إلى الإيثيريوم، وبقاء السوق بشكل عام مدفوعًا بالبيتكوين بدلًا من كونه سوقًا صاعدًا بشكل عام. بعبارة أخرى، كان المستثمرون على استعداد لامتلاك البيتكوين، لكنهم لم يكونوا بعدُ يسعون بقوة وراء جميع العملات البديلة.

بالنظر إلى المستقبل، تبدو التوقعات إيجابية بالنسبة للبيتكوين، لكنها لم تُؤكد بعد. يستقر سعر البيتكوين حاليًا عند مستوى منخفض يتراوح بين 72,000 و73,000 دولار أمريكي، مما يشير إلى تماسك بعد تراجع، وليس حاسماً. من المرجح أن يتأثر الأسبوع المقبل بشكل رئيسي بالعوامل الاقتصادية الكلية، بما في ذلك مؤشر أسعار المنتجين الأمريكي، والكتاب البيج (Beige Book)، والإنتاج الصناعي، وتصريحات محافظ الاحتياطي الفيدرالي، روبرت والير. إذا كانت مؤشرات التضخم أقل حدة، وتصريحات الاحتياطي الفيدرالي أقل تشددًا، فقد يرتفع سعر البيتكوين ويتحدى مستويات المقاومة بقوة أكبر. أما إذا استمر التضخم مرتفعًا، أو تأجلت توقعات خفض أسعار الفائدة، فقد يعود سعر العملات الرقمية سريعًا إلى نطاق أكثر دفاعية. من الناحية الفنية، تحسن أداء البيتكوين بتجاوزه المتوسطات المتحركة الرئيسية، لكنه لا يزال بحاجة إلى اختراق أقوى لمستويات المقاومة لتأكيد استمرار الاتجاه الصعودي بشكل أكثر استدامة.

يشهد زوج البيتكوين/الدولار الأمريكي انتعاشًا، حيث يتداول حاليًا عند حوالي 73,378 دولارًا أمريكيًا، متجاوزًا المتوسطين المتحركين الأسيين لـ 20 و50 يومًا، مما يشير إلى تحسن الزخم على المدى القصير. مع ذلك، لا يزال المتوسط المتحرك الأسي لـ 20 يومًا أدنى من المتوسط المتحرك الأسي لـ 50 يومًا، لذا فإن الاتجاه العام لا يزال في طور التعافي وليس صعوديًا بالكامل. تقع المقاومة قرب 75,000، مع منطقة صعود أوسع عند 80,500-85,000. أما الدعم فيقع حول 72,600-70,000، ثم 67,000 و64,000. يشير مؤشر القوة النسبية عند 58 واستقرار مؤشر حجم التداول إلى تحسن الزخم، لكن لم يتم تأكيد الاختراق الصعودي الكامل بعد.

مشاركة

الموضوعات الساخنة

ما أنواع الحسابات التي يمكن ربطها بمنصة cTrader؟

أصبحت منصة cTrader واحدة من أكثر منصات التداول استخدامًا بين المتداولين الذين يبحثون عن تنفيذ سريع، ورسوم بيانية متقدمة، وواجهة مرنة تساعد على إدارة الصفقات بكفاءة. إلا أن الاستفادة من...

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *