الاقتصاد الأمريكي، الدولار، ووول ستريت

المراجعة الأسبوعية – الأسبوع المنتهي يوم الجمعة، 23 يناير 2026

عزز الأسبوع المنتهي يوم الجمعة، 23 يناير 2026، السيناريو الأساسي المتمثل في “توسع اقتصادي معتدل مع عودة تدريجية للأوضاع الطبيعية في مرحلة متقدمة من الدورة الاقتصادية” بدلاً من فرضية عودة تسارع اقتصادي واضح. كانت الأسواق مدفوعة بالأخبار العاجلة حول السياسة التجارية، ولكن التراجع اللاحق عن التهديدات بفرض رسوم جمركية ساعد في استقرار معنويات المخاطرة بحلول عطلة نهاية الأسبوع. وخلف العناوين الرئيسية، ظل النشاط الاقتصادي في حالة توسع، وتحسن نبرة المستهلكين، بقيت ظروف سوق العمل صلبة، في حين بينما أبقت المؤشرات الاستباقية ومخاطر التضخم الناتجة عن السياسات الجدلَ قائماً حول المدة التي يمكن للاحتياطي الفيدرالي فيها الحفاظ على سياسة نقدية تقييدية دون الضغط على النمو.

فيما يخص زخم النمو، ظلت مؤشرات مديري المشتريات (PMI) الصادرة عن S&P Global لشهر يناير ثابتة ومتسقة مع استمرار التوسع. سجل المؤشر المركب 52.8 (مقابل 52.7 سابقاً)، مع تسجيل قطاع التصنيع 51.9 والخدمات 52.5 وهي مستويات تقع بوضوح في منطقة النمو دون دلالة على قفزة نمو كبيرة. تحسنت معنويات المستهلكين بشكل ملموس: حيث ارتفعت القراءة النهائية لجامعة ميشيغان لشهر يناير إلى 56.4 من 52.9، مع ارتفاع التوقعات وتقييم الظروف الحالية أيضاً. ومع ذلك، ظلت الإشارات المستقبلية متباينة؛ حيث بقي المؤشر القياسي الرائد سلبياً عند -0.3% على أساس شهري (نوفمبر)، مما يبقي فرضية تباطؤ النمو في المرحلة المتأخرة من الدورة حية إذا ما تشددت الظروف المالية مرة أخرى.

تميز التضخم وأسعار الفائدة بتراجع متواضع في التوقعات ولكن مع وجود مستوى دعم لمخاطر السياسة. تراجعت توقعات جامعة ميشيغان للتضخم لمدة عام واحد إلى 4.0%، بينما استقرت توقعات الخمس سنوات عند 3.3% وهي مستويات لا تتسارع ولكنها لا تزال مرتفعة بما يكفي لتكون ذات أهمية لمنظور الفيدرالي حول “تثبيت التوقعات”. استمرت تعليقات مديري المشتريات في الإشارة إلى ضغوط تضخمية مستمرة، حيث تبرز تكاليف الاستيراد المرتبطة بالرسوم الجمركية ومقاييس الأسعار المدفوعة/المفروضة المرتفعة خطراً تضخمياً مدفوعاً جزئياً بالسياسات. تداولت عوائد سندات الخزانة بناءً على العناوين الإخبارية أكثر من البيانات، وتحركت مع شهية المخاطرة: اندفاع مؤقت نحو الملاذات الآمنة في وقت مبكر، ثم تراجع جزئي مع هدوء التوترات التجارية.

ظل سوق العمل الركيزة الأساسية لسيناريو الهبوط الناعم. تشير طلبات إعانة البطالة الأولية عند 200 ألف والطلبات المستمرة عند 1.849 مليون إلى سوق يتجه نحو التوازن دون مؤشرات انهيار. بقي طلب الأسر مرناً حيث ارتفع الإنفاق الاستهلاكي الحقيقي بنسبة 0.3% شهرياً في كل من أكتوبر ونوفمبر، ما يدعم بقاء استهلاك الربع الرابع في المنطقة الإيجابية ومع ذلك، تخلف نمو الدخل عن الإنفاق، مما دفع معدل الادخار للانخفاض إلى 3.5%، وهو ما يزيد من الحساسية للصدمات. استمر التقدم في خفض التضخم (مؤشر نفقات الاستهلاك الشخصي الأساسي +0.2% شهرياً في أكتوبر-نوفمبر)، لكن خطر حدوث “قفزة بسبب الرسوم الجمركية” لا يزال قائماً، مما يبقي الدولار مدعوماً بناءً على فرضية وجود حد أدنى لأسعار الفائدة، بينما تظل وول ستريت شديدة الحساسية لعناوين السياسة.

النظرة المستقبلية للولايات المتحدة (الأسبوع القادم): 26–31 يناير 2026 الولايات المتحدة، الدولار، ووول ستريت

ستكون الأسواق في الأسبوع المقبل مدفوعة بشكل أساسي بمخاطر اتصالات الفيدرالي، وتوجيهات أرباح الشركات الكبرى (Mega-cap)، والحساسية تجاه العناوين الرئيسية حول السياسة في واشنطن. يُعد اجتماع اللجنة الفيدرالية للسوق المفتوحة (27-28 يناير) المحفز الكلي المركزي، مع صدور قرار الفائدة والمؤتمر الصحفي للرئيس “باول” يوم الأربعاء 28 يناير. السيناريو الأساسي هو عدم تغيير السياسة، لكن الأسواق ستتداول بناءً على التفاصيل الدقيقة: مدى حزم الفيدرالي في الإشارة إلى “فائدة أعلى لفترة أطول”، وكيفية تأطيره للتقدم المحرز في التضخم، وما إذا كان سيتطرق (بشكل مباشر أو غير مباشر) إلى سردية “استقلالية الفيدرالي” المتزايدة الأهمية للسوق ولحالة عدم اليقين السياسي الأوسع.

في الوقت نفسه، تكتسب الأرباح أهمية توازي أهمية الاقتصاد الكلي هذا الأسبوع. سيقوم ما يقرب من خُمس شركات مؤشر S&P 500 بالإبلاغ عن أرباحها، بما في ذلك العديد من الأسماء الكبرى، وسينصب تركيز السوق على جودة التوجيهات المستقبلية، خاصة ما إذا كان الإنفاق الرأسمالي على الذكاء الاصطناعي يترجم إلى إنتاجية ملموسة أو عوائد إيرادات واضحة. مع بقاء مضاعفات الأسهم حساسة لأسعار الفائدة والمدة، فإن أي توجيهات تشير إلى إنفاق أثقل مع تباطؤ في استرداد العوائد قد تضغط على الأسهم القيادية ذات الحساسية العالية للفائدة حتى لو تجاوزت النتائج الرئيسية التوقعات.

قد يبدو جدول البيانات هادئًا ظاهريًا، لكنه مضلل لأن مكتب التحليل الاقتصادي (BEA) أخر إصدارين رئيسيين التقدير الأولي للناتج المحلي الإجمالي للربع الرابع 2025 وبيانات الدخل والنفقات الشخصية لشهر ديسمبر (بما في ذلك تضخم نفقات الاستهلاك الشخصي PCE) إلى 20 فبراير (بدلاً من النافذة المعتادة في أواخر يناير). هذا يحول محور التركيز الكلي للأسبوع بعيداً عن “النمو الصلب + تضخم PCE” ونحو رسائل الفيدرالي، ومؤشرات سوق العمل البديلة، وإشارات مراحل التضخم الأولية (لا سيما مؤشر أسعار المنتجين PPI). كما أن المعروض من سندات الخزانة سيكون كبيراً في بداية الأسبوع (أذونات الخزانة بالإضافة إلى سندات لأجل سنتين/5 سنوات/وسندات ذات سعر فائدة متغير FRN، وسندات 7 سنوات)، مما قد يؤثر على التسعير قصير الأجل قبل اجتماع الفيدرالي، وبالتالي يؤثر على نبرة الدولار وحساسية الأسهم.

تشير الظروف الكلية عند دخول الأسبوع إلى توسع متواضع، ولكن بمزيج مألوف من الدورة المتأخرة: ضغوط أسعار مقاومة في الاستطلاعات (غالباً ما ترتبط بالتكاليف المتعلقة بالرسوم الجمركية)، وإشارات تباطؤ في سوق العمل في نفس مجموعات البيانات، وشعور المستهلكين بتحسن نوعاً ما. لا يزال الإسكان مقيداً بأسعار الفائدة والقدرة على تحمل التكاليف، مع تأثير عدم اليقين السياسي أيضاً على معدل الدوران والطلب.

جدول الأسبوع يوماً بيوم:

- الإثنين: السلع المعمرة (نوفمبر) ومزادات الخزانة (أذونات 13 أسبوعاً/26 أسبوعاً، وسندات سنتين).

- الثلاثاء: ثقة المستهلك، مؤشر كيس-شيلر، ومزاد السندات لأجل 5 سنوات.

- الأربعاء: اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) بالإضافة إلى التقرير الأسبوعي للنفط من إدارة معلومات الطاقة (EIA) ومزاد سندات ذات سعر فائدة متغير (FRN) لأجل سنتين.

- الخميس: طلبات إعانة البطالة، الإنتاجية والتكاليف (مراجعة)، ومزاد السندات لأجل 7 سنوات.

- الجمعة: يختتم بمؤشر أسعار المنتجين (ديسمبر) ومؤشر مديري المشتريات لشيكاغو (يناير). من المتوقع أن تظهر السلع المعمرة قفزة في الرقم الرئيسي بقيادة الطائرات، مع إشارات على أن الإنفاق الرأسمالي يتوسع ليتجاوز قطاع التكنولوجيا الفائقة. تظل الرؤية التجارية مشوشة بعد الإغلاق، لكن السوق سيراقب كيف تشكل الرسوم الجمركية وإعادة تشكيل سلاسل التوريد التوقعات المستقبلية.

الدولار الأمريكي (USD): مقياس حساسية العناوين مع حد أدنى فعلي لأسعار الفائدة

كانت قصة الدولار الأسبوعية مدفوعة بفرق أسعار الفائدة بدرجة أقل، وبدرجة أكبر بالثقة، والجيوسياسية، ومصداقية السياسة. في وقت مبكر من الأسبوع، تم التعامل مع تهديدات الرئيس ترامب بفرض رسوم جمركية مرتبطة بغرينلاند كصدمة تجارية محتملة متجددة عبر الأطلسي، مما ضغط على معنويات المخاطرة الأمريكية الواسعة ودفع الدولار للانخفاض جنباً إلى جنب مع الأسهم والسندات. ومع تراجع الإدارة لاحقاً عن تهديدات الرسوم الجمركية، وتأكيدها أنها لن تستخدم القوة، وتأطيرها ضمن إطار تنسيقي مرتبط بحلف الناتو، استقرت شهية المخاطرة وخف ضغط الهبوط على الدولار.

كان هناك تحول غير معلن في سيكولوجية التخصيص الدولي. أبرزت تقارير “رويترز” حول تحرك صندوق تقاعد دنماركي لتصفية سندات الخزانة الأمريكية كيف يمكن للمخاطر الجيوسياسية والمظاهر المالية أن تؤثر على التدفقات الهامشية وهي قناة إضافية يمكن أن تضغط على الدولار خلال فترات عدم اليقين السياسي، حتى عندما لا تكون المحركات الكلية التقليدية سلبية بشكل حاسم.

بالنظر إلى المستقبل، يظل اتجاه الدولار مرتبطاً ارتباطاً وثيقاً بأسعار الفائدة وحساسية الأسهم للمدة (Duration). من المرجح أن تدعم رسالة الفيدرالي التي تعزز “قاعاً” بعبارة “أعلى لفترة أطول” الدولار بينما تضغط على الأسهم ذات الحساسية العالية للفائدة؛ في حين أن نبرة أكثر ارتياحاً تجاه تباطؤ التضخم قد تضعف الدولار وترفع الأصول الخطرة ما لم تُعد عناوين الرسوم الجمركية إدخال علاوة مخاطر من جديد.

من الناحية الفنية: يمر مؤشر الدولار (DXY) بحركة تدوير هبوطية منذ ذروته في نوفمبر بالقرب من 100.0–100.5، حيث فشل مراراً وتكراراً عند منطقة العرض 98.6–99.2. التحرك الأخير هو اندفاع هبوطي حاد كسر الاتجاه الصاعد لشهر يناير ودفع السعر للعودة إلى (وأقل قليلاً من) المحور 97.5، مما يبقي التحيز السلبي قائماً على المدى القريب. مؤشر القوة النسبية (RSI) حول 34 هبوطي ويقترب من ذروة البيع، مما قد يسمح بارتدادات تكتيكية، رغم أنها ليست متطرفة بعد. مؤشر الحجم التراكمي (OBV) انقلب للأسفل مرة أخرى، مما يعزز الكسر الهبوطي. الدعم الرئيسي يقع عند 97.0–97.2 (الإغلاق أدناه يؤكد ذلك)، ثم 96.4–96.6 و96.0–96.2. المقاومة هي 97.5–97.8، ثم 98.0–98.2، 98.6، و99.2–100.5 في الأعلى.

وول ستريت (Wall Street):

تم تعريف أسبوع وول ستريت بنمط كلاسيكي: “هبوط بسبب صدمة السياسة، ثم ارتداد مع التهدئة” مما جعل الصورة الصافية مدفوعة بالعناوين الرئيسية بدلاً من أن تكون بقيادة الاقتصاد الكلي. لا تزال الخلفية الاقتصادية الأساسية تبدو متسقة مع نظام “هبوط ناعم/نمو مستقر”، لكن مخاطر السياسة ضربت الثقة، وعلاوات المخاطر، وتوقعات التدفقات عبر الحدود بشكل متكرر. بعبارة أخرى، لم تتداول الأسهم كسوق ضعيف جوهرياً؛ بل تداولت كسوق ذي حساسية مرتفعة للمحفزات السياسية والجيوسياسية.

جاءت حركة العزوف عن المخاطرة الأكثر حدة عندما ضرب تهديد الرسوم الجمركية المرتبط بغرينلاند. وصفت “بلومبرغ” ذلك بتصفية واسعة النطاق عبر الأسهم والسندات والدولار، جنباً إلى جنب مع قفزة في الطلب على الملاذات الآمنة. بيعت مؤشرات الأسهم الأمريكية الرئيسية بقوة انخفض مؤشر S&P 500 بنسبة 2.1%، وهبط داو جونز بنسبة 1.8%، وتراجع ناسداك بنسبة 2.4% مع إعادة تسعير التقلبات نحو الارتفاع وأداء ضعيف للعملات الرقمية. تحسنت النبرة بشكل جوهري مع تراجع الإدارة عن تهديدات الرسوم الجمركية. وفي يوم الخميس، 22 يناير، ارتدت الأسهم الأمريكية مع عودة شهية المخاطرة: أفادت وكالة أسوشيتد برس (AP) بارتفاع مؤشر S&P 500 بنسبة 0.5%، وداو جونز +0.6%، وناسداك +0.9%. وعلى الرغم من هذه التقلبات الحادة، أنهى الأسبوع بتغيرات طفيفة فقط بشكل عام (S&P 500 وناسداك منخفضان قليلاً، وداو جونز مستقر تقريباً)، مما يؤكد أن تقلبات الأسبوع كانت آلية استجابة الفيدرالي.

من الناحية الفنية: لا يزال مؤشر S&P 500 في اتجاه صاعد رئيسي يعود تاريخه إلى منتصف عام 2025، لكنه ينضغط الآن في منطقة فنية حاسمة حيث يتقارب دعم الاتجاه الصاعد مع المقاومة الأفقية بالقرب من 6،900. مؤشر القوة النسبية (RSI) حول 51 وهو مستوى محايد، مما يشير إلى وجود مساحة للتوسع بمجرد حل هذا الانضغاط. لا يزال مؤشر OBV بناءً على الاتجاه الأوسع ولكنه استقر (تسطح) مؤخراً، مما يشير إلى وجود مشترين لكنهم بحاجة إلى مشاركة جديدة لاختراق المقاومة بشكل حاسم. المستويات الرئيسية: المقاومة عند ~6،900–6،930، ثم 7،000–7،050؛ الدعم عند خط الاتجاه (~6،850–6،900)، ثم 6،800، يليه 6،700/6،600/6،500 إذا تسارع الهبوط.

الاحتياطي الفيدرالي: “لا تغيير” متوقع، لكن المسار هو القصة

من المتوقع على نطاق واسع أن يُسفر اجتماع اللجنة الفيدرالية للسوق المفتوحة في يناير (27-28 يناير) عن تثبيت الفائدة، بما يتماشى مع الإجماع. يحافظ الفيدرالي حالياً على النطاق المستهدف للأموال الفيدرالية عند 3.50–3.75%، بعد خفض بمقدار 25 نقطة أساس في ديسمبر. سيتم إصدار بيان السياسة يوم الأربعاء، 28 يناير، يليه المؤتمر الصحفي للرئيس باول. مع تسعير قرار السياسة إلى حد كبير، يتحول تركيز السوق إلى التوجيهات المستقبلية ودالة رد فعل الفيدرالي ما الذي تشير إليه اللجنة حول الشروط المطلوبة لاستئناف التيسير وكيف تؤطر ميزان المخاطر.

تظل الخلفية الكلية عند دخول عام 2026 داعمة للتوقف المؤقت. كان زخم النمو قوياً توسع الناتج المحلي الإجمالي الحقيقي بنسبة 4.3% في الربع الثالث من عام 2025، ويتوقع الاقتصاديون الذين استطلعت “رويترز” آراءهم نمواً حول 2.3% في عام 2026. في الوقت نفسه، لا يزال التضخم أعلى من هدف الفيدرالي البالغ 2%، بينما تقف البطالة بالقرب من 4.5%، مما يترك المفاضلة في السياسة موضع جدل: التقدم في التضخم يدعو للصبر، بينما تطبيع سوق العمل في مرحلة متأخرة من الدورة يبقي التخفيضات مطروحة على الطاولة إذا تراجعت الظروف. تواصل القطاعات الحساسة لأسعار الفائدة مثل البناء السكني وغير السكني مواجهة قيود من تكاليف التمويل المرتفعة، مما يعزز الحجة بأن السياسة لا تزال تقييدية بشكل ملموس حتى بعد خفض ديسمبر. لا يزال النقاش حول سعر الفائدة المحايد ومدى تقييد السياسة حقاً نشطاً.

تضيف السياسة طبقة أخرى من عدم اليقين. أدى النقد العلني من الرئيس ترامب وعملية الاختيار المعلقة لرئيس الفيدرالي القادم (تنتهي ولاية باول في مايو) إلى زيادة انتباه المستثمرين لاستقلالية الفيدرالي؛ وسلطت “رويترز” الضوء على مخاوف من أن التدخل السياسي المتصور قد يقوض مصداقية المؤسسة ويعقد توقعات أسعار الفائدة.

توقعات الإجماع ثابتة. وجد استطلاع لرويترز أن جميع الاقتصاديين المئة يتوقعون عدم حدوث تغيير في هذا الاجتماع، وتتوقع الأغلبية عدم وجود أي تحرك للربع بأكمله. وبالمثل، يخصص تسعير السوق احتمالاً ضئيلاً فقط لخفض آخر قريب الأجل، مع ميل التوقعات نحو التيسير في وقت لاحق من عام 2026. داخلياً، يبدو أن اللجنة منقسمة إلى ثلاثة معسكرات: جناح “تيسيري” يركز على تراجع سوق العمل، وجناح “تشددي” يركز على مخاطر التضخم (ولا يستبعد رفع الفائدة)، ومجموعة وسطية تفضل المعايرة الحذرة المعتمدة على البيانات. مع عدم وجود “ملخص للتوقعات الاقتصادية” (SEP) جديد، من المرجح أن يكرر البيان لغة الاعتماد على البيانات و”ميزان المخاطر”.

قد تظل التوقعات الأساسية تتضمن خفضين بمقدار 25 نقطة أساس في عام 2026، لكن عتبة التيسير قد ارتفعت؛ عدم اليقين المهيمن الآن هو التوقيت والوتيرة، مع انحياز المخاطر نحو تيسير متأخر وربما أقل.

بنك كندا (BoC) معاينة سياسة 28 يناير

يدخل بنك كندا اجتماع أواخر يناير وهو لا يزال يستوعب التداعيات الاقتصادية للرسوم الجمركية والعلاقات الأكثر توتراً مع الولايات المتحدة. تظل مؤشرات الطلب المحلي ضعيفة: انزلقت مبيعات التجزئة إلى المنطقة السلبية، ويستمر سوق العمل في إظهار جيوب من الضعف. مع نشاط استهلاكي مكبوت مما يعكس تباطؤ زخم الوظائف وعدم اليقين المستمر حول العلاقات مع الولايات المتحدة تبدو توقعات النمو للعام مقيدة. هذه الخلفية تبقي مسألة استئناف التيسير النقدي من قبل بنك كندا على الطاولة، حتى لو لم تكن وشيكة.

لا يزال خفض سعر الفائدة في يناير غير مرجح. من المتوقع أن ينقل المحافظ “تيف ماكلم” ارتياحاً بأن إعدادات السياسة الحالية تقييدية بشكل مناسب، لكن النبرة قد تصبح أكثر تقبلاً لإمكانية إعادة بدء التخفيضات إذا تكثفت مخاطر النمو السلبية. الأهم من ذلك، الأسواق غير مسعرة لتيسير كبير هذا العام، مما يعني أن أي تغييرات صغيرة في اللغة أي تلميح لـ “خيار الخفض” قد تعيد تسعير أسعار الفائدة قصيرة الأجل بسرعة وتبقي الدولار الكندي مقيداً. يظل السيناريو الأساسي هو التثبيت، لكن ميزان المخاطر أصبح ثنائي الاتجاه أكثر مما كان عليه في وقت سابق من الدورة.

تدعم ظروف السياسة التي تسبق الاجتماع الصبر. أنهى بنك كندا عام 2025 بالحفاظ على سعر الفائدة لليلة واحدة عند 2.25%، مشيراً إلى تراجع التضخم والحاجة لتقييم الآثار المتأخرة للتشديد السابق. كان التقدم في التضخم حقيقياً ولكنه غير متساوٍ: تباطأ مؤشر أسعار المستهلكين الرئيسي إلى 2.2% في أكتوبر قبل أن يرتفع قليلاً إلى 2.4% قبل نافذة قرار يناير، بينما استمر التضخم الأساسي في الاعتدال مما يدعم موقف الانتظار والترقب بدلاً من الاستعجال لتعديل السياسة. إشارات النمو مختلطة: سوق العمل يبرد، مما يشير إلى تباطؤ الزخم، لكن المفاجآت الصعودية في الناتج تظل ممكنة. الإسكان لا يزال حساساً لأسعار الفائدة، على الرغم من أن الضغط الناجم عن الرهون العقارية ذات الفائدة المتغيرة قد خف عن الذروات السابقة.

توقعات الإجماع واضحة: تثبيت عند 2.25% في 28 يناير. من المتوقع أن يؤكد بنك كندا على الاعتماد على البيانات وميزان المخاطر، متجنباً الإشارات المربكة بينما يكون التضخم بالقرب من الهدف ولكنه لا يزال عرضة للتقلبات قصيرة الأجل.

بالنسبة للأسواق، القرار نفسه أقل أهمية من النبرة. يجب أن يحافظ التثبيت على تسعير الرهن العقاري المتغير مستقراً بشكل عام على المدى القريب، لكن أي تلميح بأن التيسير قد يُستأنف عاجلاً من المرجح أن يدفع العوائد قصيرة الأجل للانخفاض ويضغط على الدولار الكندي (CAD). عناصر المراقبة الرئيسية هي تقرير السياسة النقدية الفصلي، وخاصة توقعات النمو والتضخم المحدثة، وخلفية إعادة التفاوض على اتفاقية USMCA، والتي يمكن أن تحول تقييم المخاطر وتحيز السياسة لدى بنك كندا بشكل مادي.

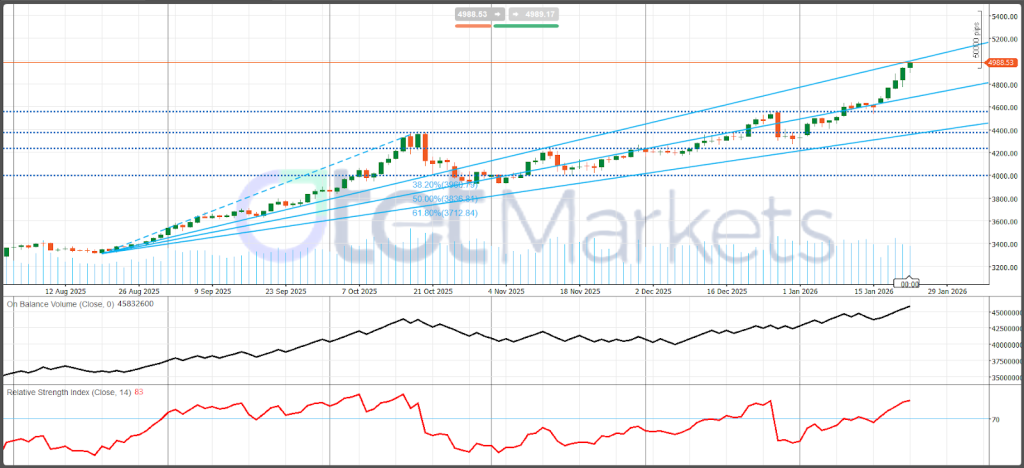

الذهب (XAU/USD): ظروف السوق الحالية والتوقعات الأسبوعية

تداول الذهب الفوري بالقرب من 4،987 دولار للأونصة في 24 يناير 2026، موسعاً اتجاهاً صاعداً قوياً حقق +11% منذ بداية العام بعد مكاسب بنسبة +64% في عام 2025. لا يزال الارتفاع مدعوماً بمزيج من الطلب على الملاذات الآمنة والمشتريات الهيكلية للبنوك المركزية، حيث يقدر المحللون أن مشتريات البنوك الوطنية في عام 2026 قد تبلغ في المتوسط ما يقرب من 70 طناً شهرياً، مما يوفر قاعاً دائماً للطلب. كانت الجيوسياسية هي المحفز المهيمن الاحتكاك بين الولايات المتحدة وغرينلاند، والتوترات المتعلقة بإيران، والحرب الروسية الأوكرانية رفعت علاوات المخاطر بشكل متكرر بينما عززت التوقعات لسياسة نقدية أسهل هذا الطلب. تشير الاستطلاعات إلى أن حوالي 95% من المشاركين يتوقعون أن يبقي الفيدرالي أسعار الفائدة ثابتة في اجتماع 28 يناير، وتشير مؤشرات مديري المشتريات الأخيرة إلى توسع أمريكي معتدل، مما يساعد على منع توقعات التضخم من إعادة التسارع بشكل حاد.

للأسبوع المقبل، يعتمد اتجاه الذهب على المدى القريب على رسائل الفيدرالي ومخاطر العناوين الرئيسية. سيركز السوق على قرار اللجنة الفيدرالية ومؤتمر الرئيس باول الصحفي: النبرة المتشددة (التي تؤكد على التضخم العنيد وتحافظ على تحيز الفائدة “أعلى لفترة أطول”) من المرجح أن تدعم الدولار والعوائد، مما يبرد زخم الذهب؛ أما الميل التيسيري (الاعتراف بضعف النمو أو التلميح بتخفيضات نهائية) فمن شأنه تمديد الارتفاع. إشارات التضخم، وخاصة نفقات الاستهلاك الشخصي (PCE)، ستكون مهمة لإعادة تسعير مسار السياسة المتوقع. في غضون ذلك، تظل الجيوسياسية محركاً نشطاً للتقلبات: المزيد من التصعيد وخاصة أي توسع مادي في توترات الشرق الأوسط يمكن أن يبقي تدفقات الملاذ الآمن مهيمنة. يظل تنويع البنوك المركزية رياحاً دعم طويل الأجل, حيث يشير بعض الاستراتيجيين (مثل جولدمان ساكس) إلى تنويع القطاع الخاص والاحتياطيات كعامل داعم لأهداف أسعار أعلى لعام 2026.

فيما يتعلق بالسيناريوهات، قد تؤدي نتيجة متشددة من الفيدرالي إلى تراجع تصحيحي نحو 4،760 دولار تقريباً، في حين أن النتيجة التيسيرية أو التلميح بالخفض قد يرفع احتمالات الاختراق فوق 5،100 دولار، مع احتمالية الاستمرار نحو 5،300 دولار. إذا تحسنت شهية المخاطرة بشكل ملموس (تهدئة التصعيد أو بيانات أقوى)، فقد يرتد الذهب نحو دعم 4،880 دولار.

من الناحية الفنية: يظل الاتجاه صعودياً داخل قناة صاعدة، لكن مؤشر القوة النسبية (RSI) عند ~83 يشير إلى حالة تشبع شرائي وتمدد، مما يسبق غالباً التماسك أو التراجع. ارتفاع مؤشر OBV يدعم الاتجاه الصاعد. المقاومة الرئيسية هي 5،000 دولار، ثم 5،150–5،250 دولار؛ الدعوم الرئيسية هي 4،900–4،850 دولار، ثم 4،600 دولار، مع دعوم أعمق عند 4،400–4،200 دولار و4،000 دولار.

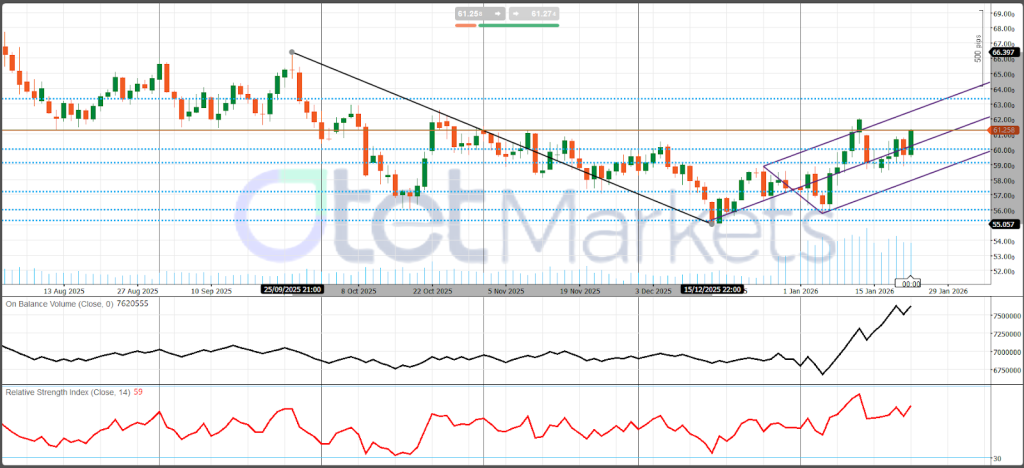

النفط الخام (WTI/Brent) – ظروف السوق الحالية والتوقعات

ارتفعت العقود الآجلة لخام غرب تكساس الوسيط (WTI) إلى 61.28 دولار للبرميل في 23 يناير 2026، بزيادة 3.23% خلال اليوم. على مدار الشهر الماضي، ارتفع خام WTI بنحو 5%، على الرغم من أنه لا يزال أقل بنحو 18% عن مستويات العام الماضي. أنهى خام برنت الأسبوع بالقرب من 65.89 دولار للبرميل، محافظاً على علاوة سعرية متواضعة ولكنه يعكس دفعاً مماثلاً بين الجيوسياسية ومخاوف فائض المعروض.

هيمن تغير علاوة المخاطر الجيوسياسية على الشريط القريب المدى. ارتفع النفط في وقت سابق من الشهر بعد أن أشار الرئيس ترامب إلى توجه أساطيل حربية نحو إيران، مما أحيا المخاوف من تعطل الإمدادات. تم تضخيم هذه الحركة من خلال انقطاعات مؤقتة في حقل تنجيز الكازاخستاني وضعف الدولار. لكن العلاوة أثبتت هشاشتها: بحلول 22 يناير، انخفض الخام بنحو 2% مع تخفيف ترامب لخطابه تجاه غرينلاند وإيران واقتراح العناوين تقدماً تدريجياً نحو السلام في أوكرانيا، مما دفع المحللين لوصف ذلك بانكماش جزئي لعلاوة المخاطر الجيوسياسية.

كانت الأساسيات أقل دعماً. أضافت بيانات المخزونات الأمريكية ضغطاً حيث أبلغت إدارة معلومات الطاقة عن زيادة في مخزونات الخام بمقدار 3.6 مليون برميل للأسبوع المنتهي في 16 يناير، وهو أكثر من ثلاثة أضعاف التوقعات. على المدى الأطول، يمثل خطر فائض المعروض سقفاً دائماً: تتوقع وكالة الطاقة الدولية (IEA) أن مخزونات النفط العالمية قد ترتفع بمقدار 3.7 مليون برميل يومياً في عام 2026، مما يعني أن نمو العرض قد يتجاوز الطلب ما لم تقم أوبك+ بتعويض ذلك بشكل مادي.

بالنظر إلى الأسبوع المقبل، سيظل النفط حساساً لإشارات السياسة الكلية والعناوين الجيوسياسية. اجتماع الفيدرالي (FOMC) مهم عبر تأثيره على الدولار وتوقعات الطلب: الدولار القوي والظروف المالية الأشد تضغط عادة على السلع ومعنويات النمو العالمي. يمكن لدافوس أن يضيف مخاطر عناوين الأخبار. على الصعيد الجيوسياسي، تعرض النفط لتقلبات بسبب سرديات إيران وأوكرانيا؛ المزيد من التصعيد وخاصة أي مخاطر مادية على إمدادات الشرق الأوسط قد تعيد تسعير النفط للأعلى بسرعة. تظل مراقبة العرض ضرورية: تحديثات توقيت إعادة تشغيل حقل تنجيز، وإنتاج إيران تحت العقوبات، والصادرات الفنزويلية (مع مشتريات محدودة مسموح بها من الولايات المتحدة) هي عوامل تقلب رئيسية. قد يؤدي مسار سلام موثوق في أوكرانيا إلى خفض الأسعار عن طريق تقليل علاوة المخاطر واحتمال تخفيف القيود على التدفقات الروسية.

فيما يتعلق بالسيناريوهات، قد تدفع عودة الضغط الجيوسياسي أو الانقطاعات الكبيرة خام غرب تكساس (WTI) للعودة نحو 68–72 دولاراً (برنت نحو 75 دولاراً). وعلى العكس من ذلك، من المرجح أن يؤدي خفض التصعيد عبر أوكرانيا/إيران وتقليل تهديد الرسوم الجمركية إلى تفريغ العلاوات وسحب WTI نحو منتصف الخمسينيات، مع اعتبار 58 دولاراً اختبار دعم رئيسي. إشارة تباطؤ الطلب (بيانات أضعف + دولار أقوى بعد الفيدرالي) ستعمق مخاوف فائض المعروض. عناوين أوبك+ في وقت لاحق من الأسبوع هي محفز ذو اتجاهين.

من الناحية الفنية: تحول WTI إلى وضع بناء أكثر بعد كسر اتجاه هابط متوسط المدى في منتصف ديسمبر وبناء قناة صاعدة. مؤشر القوة النسبية (RSI) بالقرب من 59 يدعم الاستمرار إذا صمد الدعم، بينما يؤكد ارتفاع OBV تحسن المشاركة. المقاومة تقع عند 61.8–62.5 دولار، ثم 63.8–64.2 دولار، مع اعتبار 65–66 دولاراً هدفاً للقناة. الدعم عند 60.0–59.5 دولار، ثم 58–57 دولار، مع كون 56–55 دولاراً منطقة القاعدة الرئيسية/الإلغاء.

البيتكوين (BTC): ظروف السوق الحالية والتوقعات الأسبوعية

أنهى البيتكوين الأسبوع بالقرب من 89،500 دولار، حيث شهد انخفاضاً سجل خمس خسائر يومية متتالية. في وقت سابق من يناير، اختبرت BTC منطقة 98،000 دولار لكنها عكست اتجاهها للأسفل مع اشتداد المخاطر السياسية الأمريكية وتدهور شهية المخاطرة الأوسع. لم يكن المحرك المهيمن أساسيات خاصة بالعملات المشفرة، بل إعادة تسعير حادة لمصداقية السياسة والمخاطر المؤسسية في الولايات المتحدة.

تم تغذية التراجع من خلال تزايد عدم اليقين حول استقلالية الاحتياطي الفيدرالي. أضافت التقارير التي تفيد بأن وزارة العدل أصدرت مذكرات استدعاء لرئيس الفيدرالي جيروم باول إلى جانب الضغط المتجدد من الرئيس ترامب لإجراء تخفيضات قوية في أسعار الفائدة بعداً مزعزاً للاستقرار متمثلاً في صدمة الحوكمة للأسواق الكلية. عند دمج ذلك مع تهديدات الرسوم الجمركية تجاه أوروبا المرتبطة بغرينلاند والتوترات الجيوسياسية المستمرة، كانت النتيجة نبرة واسعة من العزوف عن المخاطرة ضربت الأصول الرقمية بقوة. في هذه البيئة، تداول البيتكوين كأصل كلي عالي المخاطر حساس للثقة والعوائد وظروف السيولة أكثر من كونه تحوطاً دفاعياً صافياً.

على الرغم من تلك التقلبات، تظل إشارات الطلب المؤسسي بناءة. أفادت التقارير أن صناديق الاستثمار المتداولة في البيتكوين الفوري (Spot Bitcoin ETFs) في الولايات المتحدة سجلت أقوى أسبوع لها من صافي التدفقات الداخلة منذ أكتوبر، بما في ذلك تدفق كبير ليوم واحد إلى صندوق فيديليتي (FBTC) بقيمة 351 مليون دولار. ألمحت التمركزات على الشبكة (On-chain) أيضاً إلى التجميع: زادت العناوين التي تحتفظ بـ 1،000–10،000 بيتكوين بمقدار 28 خلال الأسبوع الماضي. تشير هذه المؤشرات مجتمعة إلى أن المستثمرين الأكبر يعاملون الضعف كفرصة لإضافة انكشاف، حتى مع قيام المتداولين على المدى الأقصر بتقليل المخاطر.

للأسبوع المقبل، المحفز الكلي الرئيسي هو قرار اللجنة الفيدرالية للسوق المفتوحة والمؤتمر الصحفي للرئيس باول في 28 يناير. يميل البيتكوين للاستجابة للتحولات في توقعات أسعار الفائدة وديناميكيات العائد الحقيقي. التثبيت المتشدد وخاصة الرسائل التي تدفع ضد تيسير مارس قد يبقي BTC تحت الضغط مع ثبات العوائد والدولار. الميل التيسيري الذي يعترف بتباطؤ النمو أو يبقي الباب مفتوحاً لتخفيضات مبكرة من المرجح أن يخفف من ضغوط الظروف المالية ويدعم الارتداد. بعيداً عن الفيدرالي، سيراقب السوق ما إذا كانت تدفقات صناديق الاستثمار المتداولة ستستمر، حيث يظل التدفق المؤسسي أحد أهم “الإشارات” قريبة المدى لقناعة الشراء عند الانخفاض.

هيكلياً، أحيا الجدل حول استقلالية الفيدرالي والضجيج الجيوسياسي أيضاً نقاش السردية طويلة الأفق: قد يعزز نظام السياسة الأكثر تسييساً الحجة الأيديولوجية للأصول اللامركزية كتحوط ضد التدهور المؤسسي، حتى لو كان التأثير الفوري هو تقلبات أعلى.

من الناحية الفنية: يظل BTC في تماسك ما بعد البيع: انخفاض حاد في أكتوبر-نوفمبر (تقريباً من 125–130 ألف وصولاً إلى ~82 ألف) تحول إلى هيكل ضيق مع قيعان أعلى، يشبه الوتد الصاعد/الانضغاط الصاعد. الزخم لا يزال ضعيفاً (RSI ~45) ومؤشر OBV لا يؤكد بعد اتجاهاً صعودياً قوياً، مما يعني أن الارتفاعات قد تُباع حتى يتم كسر المستويات الرئيسية. المقاومة عند 92–93 ألف، ثم 95 ألف، مع اعتبار 100 ألف السقف الرئيسي؛ الدعم عند 89–88 ألف، ثم 85 ألف، مع كون 82 ألف المنطقة الأكثر جذبًا في حال الهبوط الحرج إذا فشل مستوى 85 ألف.

مشاركة

الموضوعات الساخنة

هل يمكن سحب الأرباح من MetaTrader 5؟

يتساءل العديد من المتداولين عن سحب الأرباح من MT5، وهل يمكن تحويل أرباح التداول في MetaTrader 5 إلى أموال حقيقية يمكن سحبها إلى الحساب البنكي أو المحافظ الرقمية. هذا السؤال...

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *