أسبوع حاسم للاقتصاد العالمي والأسواق المالية | الأسبوع الـ 17، عام 2026

تدخل الأسواق أسبوعًا حاسمًا، حيث يتابع المستثمرون أحدث البيانات الاقتصادية، وإشارات البنوك المركزية، وأرباح الشركات، والتطورات الجيوسياسية، بحثًا عن مؤشرات حول النمو والتضخم وأسعار الفائدة ومعنويات المخاطرة. وتغطي هذه النظرة الأسبوعية المحركات الرئيسية للسوق العالمية التي يُرجح أن تُؤثر على العملات والأسهم والسلع والسندات، فضلًا عن توجهات المستثمرين بشكل عام في الأيام القادمة.

مراجعة الاقتصاد الأمريكي: سوق مرن، مقابل أسبوع متباين للاقتصاد الحقيقي

اختتم الاقتصاد الأمريكي الأسبوع الماضي بصورة متباينة، لكنها لا تزال قوية. وكان أبرز الجوانب الإيجابية هو التضخم، حيث كانت أسعار المنتجين في مارس/آذار أقل من المتوقع. وارتفع مؤشر أسعار المنتجين الرئيسي بنسبة 0.5% على أساس شهري و4.0% على أساس سنوي، بينما ارتفع مؤشر أسعار المنتجين الأساسي بنسبة 0.1% فقط في الشهر و3.8% على أساس سنوي. وكان لهذا الأمر أهمية لأنه يشير إلى أن ضغوط التضخم لا تزال مركزة في القطاعات المرتبطة بالطاقة بدلاً من انتشارها على نطاق واسع في الاقتصاد. وارتفعت أسعار الواردات بنسبة 0.8% وأسعار الصادرات بنسبة 1.6% في الشهر، مما يدل على أن تضخم أسعار السلع المتداولة لا يزال مرتفعاً، ولكنه ليس خارجاً عن السيطرة.

أما مؤشرات النمو فكانت أقل إقناعاً. فقد تحسنت استطلاعات التصنيع الإقليمية بشكل قوي، حيث ارتفع مؤشر بنك الاحتياطي الفيدرالي في فيلادلفيا إلى 26.7 من 18.1، وقفزت الطلبات الجديدة إلى 33.0 من 8.6. لكن البيانات الفعلية أشارت إلى وضع أضعف: فقد انخفض الإنتاج الصناعي بنسبة 0.5%، وتراجع الإنتاج التصنيعي بنسبة 0.1%، وانخفض معدل استخدام الطاقة الإنتاجية إلى 75.7% من 76.1%. ببساطة، تحسّنت الثقة بوتيرة أسرع من النشاط الصناعي الفعلي.

ظلّ سوق العمل مستقرًا نسبيًا. انخفضت طلبات إعانة البطالة الأولية إلى 207,000، ما يشير إلى أن التسريح من العمل لا يزال محدودًا، على الرغم من ارتفاع الطلبات المستمرة إلى 1.818 مليون، ما يُلمّح إلى أن إيجاد وظيفة جديدة قد يصبح أكثر صعوبة. كان أداء قطاع الإسكان أضعف بشكل واضح، حيث انخفض مؤشر الرابطة الوطنية لبناة المنازل (NAHB) إلى 34 من 38، ما يُظهر أن ثقة شركات البناء لا تزال تحت ضغط. كما بدأ الطلب الاستهلاكي مستقرًا بدلًا من أن يكون قويًا، حيث تباطأ نمو مبيعات التجزئة وفقًا لمؤشر ريدبوك إلى 7.0% من 7.6%.

أنهت الأسواق المالية الأسبوع بأداء أقوى بكثير من الاقتصاد الحقيقي. ارتفعت الأسهم مدفوعة بانخفاض التضخم، وقوة الأرباح، وانخفاض أسعار النفط، بينما تراجع الدولار وعوائد السندات.. الخلاصة الرئيسية هي أن الأسواق تُسعّر سيناريو هبوط سلس ومخاطر أقل، على الرغم من أن الاقتصاد الأساسي لا يزال يبدو غير مستقر.

التوقعات الاقتصادية الأمريكية للأسبوع المقبل

تدخل الولايات المتحدة الأسبوع الجديد بوضع متباين ولكنه لا يزال توسعيًا. من الواضح أن النمو يتباطأ، لكن الاقتصاد لا ينهار. ارتفع الناتج المحلي الإجمالي الحقيقي بنسبة 0.5% فقط على أساس سنوي في الربع الرابع من عام 2025، بينما تظل تقديرات الربع الأول الحالية متواضعة عند 1.3% وفقاً لنموذج (GDPNow) التابع لبنك الاحتياطي الفيدرالي في أتلانتا، و2.3% وفقًا لتوقعات بنك الاحتياطي الفيدرالي في نيويورك. لا يزال سوق العمل متماسكًا بشكل معقول، حيث ارتفعت الوظائف في مارس بمقدار 178 ألف وظيفة، وبلغ معدل البطالة 4.3%، ووصلت طلبات إعانة البطالة الأولية إلى 207 آلاف طلب. لكن التضخم لا يزال يمثل مشكلة مقلقة: فقد ارتفع مؤشر أسعار المستهلك في مارس بنسبة 0.9% على أساس شهري و3.3% على أساس سنوي، وبلغ مؤشر أسعار المستهلك الأساسي 2.6% على أساس سنوي، وارتفع مؤشر أسعار المنتجين بنسبة 0.5% على أساس شهري و4.0% على أساس سنوي. أضف إلى ذلك انخفاض الإنتاج الصناعي بنسبة 0.5%، ووصول مؤشر ثقة المستهلكين في ميشيغان إلى أدنى مستوى له على الإطلاق عند 47.6، لتتضح الرسالة جليًا: النشاط الاقتصادي يتباطأ، والأسعار لا تزال مرتفعة للغاية، وتراجعت الثقة بشكل حاد.

الحدث الأبرز هذا الأسبوع هو يوم الثلاثاء 21 أبريل، حيث ستركز الأسواق على مبيعات التجزئة لشهر مارس، ومبيعات المنازل المعلقة، والأخبار المتعلقة بالسياسات العامة، بما في ذلك تصريحات محافظ الاحتياطي الفيدرالي كريستوفر والر، وجلسة استماع مجلس الشيوخ لتثبيت كيفن وارش في منصبه الساعة 10:00 صباحًا بتوقيت شرق الولايات المتحدة. تُعد مبيعات التجزئة هي الأهم، لأن السؤال المحوري هو ما إذا كان المستهلك لا يزال يتحمل ارتفاع تكاليف الوقود أم بدأ في التراجع. من المتوقع أن ترتفع مبيعات التجزئة الإجمالية بنسبة 2.0% في مارس، لكن هذا الرقم قد يبالغ في قوة الطلب، لأن المبيعات تُسجل بالقيمة الاسمية، ومن المرجح أن البنزين قد شكّل نسبة كبيرة من الزيادة. المسألة الأهم ليست ما إذا كان الإنفاق قد صمد في مارس، بل ما إذا كان هذا الصمود سيستمر في حال استمرار الصراع الإيراني وارتفاع أسعار الطاقة.

في وقت لاحق من الأسبوع، ستوفر بيانات طلبات إعانة البطالة ومؤشرات مديري المشتريات الأولية الصادرة يوم الخميس أحدث المؤشرات حول تسريح العمال والنشاط التجاري، بينما سيُظهر مؤشر ثقة المستثمرين في ميشيغان الصادر يوم الجمعة ما إذا كان انهيار الثقة حقيقيًا أم مؤقتًا. كما ستراقب الأسواق أرباح الشركات، وسندات الخزانة، وأسعار النفط. أنهت وول ستريت الأسبوع الماضي على أداء قوي، حيث بلغ مؤشر ستاندرد آند بورز 500 عند 7126.06 نقطة، ومؤشر ناسداك عند 24468.48 نقطة، مدعومًا بتراجع المخاوف بشأن الشرق الأوسط وانخفاض حاد في أسعار النفط الخام. ومع ذلك، ومع اقتراب سعر النفط من 85 دولارًا مقابل حوالي 67 دولارًا في أواخر فبراير، فقد تراجع خطر التضخم، لكنه لم يختفِ تمامًا.

حالة الدولار الأمريكي وسوق وول ستريت، وتوقعات الأسبوع المقبل

يبدو الأسبوع المقبل إيجابياً للدولار الأمريكي وسوق وول ستريت ظاهرياً، لكن هذا الارتفاع يدخل الآن مرحلة أكثر صعوبة. أنهت الأسواق الأسبوع الماضي وهي تتوقع انخفاض أسعار النفط، وتراجع التوترات الجيوسياسية الفورية، وانخفاض ضغوط التضخم، وقوة الأرباح. كان هذا المزيج عاملاً سلبياً للدولار وعاملاً إيجابياً قوياً للأسهم الأمريكية، لكنه لا يزال مشروطاً للغاية. إذا استمر خفض التصعيد بين الولايات المتحدة وإيران، فقد يستمر هذا الوضع. أما إذا انهار، فقد يكون الانعكاس سريعاً وحاداً.

في وول ستريت، الزخم قوي. أغلق مؤشر ستاندرد آند بورز 500 عند 7126.06 نقطة، ومؤشر ناسداك عند 24468.48 نقطة، وقد ارتفع مؤشر ناسداك الآن لـ 13 جلسة متتالية، وهي أطول سلسلة مكاسب له منذ عام 1992. وقد انتعش مؤشر ستاندرد آند بورز بنسبة 12% تقريباً من أدنى مستوى له في 30 مارس. ولم يكن الارتفاع مدفوعاً فقط بقطاع التكنولوجيا الكبرى. مع انخفاض أسعار النفط بشكل حاد، شهدت أسهم شركات السفر والطيران ومشغلي الرحلات البحرية والأسهم الحساسة لاستهلاك المستهلك ارتفاعًا ملحوظًا، بينما تراجعت أسهم الطاقة مع انخفاض علاوة الحرب على أسعار النفط الخام. وقد ساهم هذا التوسع في تحسين زخم الارتفاع، ولكنه يعني أيضًا أن السوق قد استوعب بالفعل معظم الأخبار الإيجابية. ومن الآن فصاعدًا، من المرجح أن يتطلب أي صعود نتائج أرباح قوية، و توقعات مستقرة، واستمرار الهدوء الجيوسياسي.

من الناحية الفنية، أصبح مؤشر ستاندرد آند بورز 500 أقوى بشكل ملحوظ. ويتداول السعر حاليًا عند حوالي 7133.80، عند منطقة اختراق رئيسية. وقد يؤدي إغلاق يومي فوق هذه المنطقة إلى فتح الطريق نحو 7200، بينما يقع مستوى الدعم حاليًا بالقرب من 7000، ثم 6850. الزخم قوي، مع ارتفاع حجم التداول المتوازن بشكل حاد، لكن مؤشر قناة السلع (CCI) عند 168 يشير إلى أن السوق قد يشهد ارتفاعًا مفرطًا على المدى القصير. الاتجاه صعودي، لكن لم يعد من السهل اللحاق به.

بالنسبة للدولار الأمريكي، فقد تراجع الأداء. انخفض مؤشر الدولار الأمريكي (DXY) إلى 97.96 يوم الجمعة، بعد أن لامس 97.632، وهو أدنى مستوى له في سبعة أسابيع، وأنهى الأسبوع منخفضًا بنسبة 0.6%، مسجلًا خسارة أسبوعية ثانية على التوالي. ويعود هذا الضعف بشكل رئيسي إلى تراجع الطلب على الملاذات الآمنة مع تحسن شهية المخاطرة وانخفاض أسعار النفط. ومع ذلك، لا يبدو هذا حتى الآن بمثابة انهيار هيكلي للدولار. فسياسة الاحتياطي الفيدرالي لا تزال غير مؤكدة، والتضخم لا يزال مرتفعًا، ولم تشهد البيانات الاقتصادية الأمريكية انهيارًا. من الناحية الفنية، لا يزال مؤشر الدولار الأمريكي ضعيفًا دون مستوى المقاومة 99.05، مع وجود مستوى دعم أولي عند 97.50، ومستوى دعم أدنى منه عند 96.50 في حال تعمقت عمليات البيع.

تتضح أهم العوامل المؤثرة هذا الأسبوع: مبيعات التجزئة يوم الثلاثاء و جلسة استماع كيفن وارش، و طلبات إعانة البطالة ومؤشرات مديري المشتريات الأولية يوم الخميس، ومؤشر معنويات السوق في ميشيغان يوم الجمعة، وأرباح شركات تسلا وبوينغ وإنتل وبروكتر آند غامبل. على المدى القريب، لا يزال كل من الدولار الأمريكي وسوق وول ستريت يعتمدان بشكل كبير على أمر واحد: عناوين أخبار الحرب وأسعار النفط.

مراجعة اقتصاد الاتحاد الأوروبي خلال الأسبوع الماضي

تسارع التضخم مجدداً، واستقر القطاع الصناعي، لكن التعافي لا يزال هشاً.

أنهى اقتصاد منطقة اليورو أسبوعه في وضع هش ولكنه بعيداً عن الانهيار. وأظهرت البيانات أن المنطقة تجنبت أسوأ سيناريوهات الصدمة الأخيرة في قطاع الطاقة، لكنها لم تقدم أيضاً صورة مقنعة عن التعافي. وكان التحول الأبرز من جانب التضخم. فقد ارتفع مؤشر أسعار المستهلكين الرئيسي في منطقة اليورو إلى 2.6% على أساس سنوي في مارس، مقارنةً بـ 1.9% في فبراير، مما يدل على أن ضغط الأسعار تسارع مجدداً بوتيرة أسرع مما كانت تتوقعه الأسواق. ولم يقتصر هذا الارتفاع على دولة واحدة، فقد تسارع التضخم في فرنسا إلى 2.0%، بينما أشارت بيانات سابقة من إسبانيا وإيطاليا أيضاً إلى ضغوط سعرية متزايدة. وزادت ألمانيا من المخاوف مع ارتفاع حاد في أسعار الجملة، مما عزز فكرة أن صدمة النفط والطاقة السابقة كانت تؤثر سلباً على تكاليف الإنتاج في جميع أنحاء المنطقة.

ومع ذلك، لم يكن هذا مؤشراً قاطعاً على تضخم يدفع نحو التشدد النقدي. كانت الرسالة الأوسع نطاقًا هي أن التضخم الرئيسي قد ازداد بوتيرة أسرع من التضخم الأساسي، مما يعني أن البنك المركزي الأوروبي لا يزال يتعين عليه الفصل بين ضغوط الأسعار المدفوعة بالطاقة وبين دورة تضخم محلية متجددة حقاً.. عمليًا، جعل هذا الأمر توقعات تيسير السياسة النقدية من قبل البنك المركزي الأوروبي أقل اطمئنانًا، ولكنه لم يجبر الأسواق على تسعير مرحلة تشديد نقدي جديدة فجأة.

أما فيما يتعلق بالنمو، فقد تحسنت الصورة بشكل طفيف فقط. ارتفع الإنتاج الصناعي بنسبة 0.4% على أساس شهري في فبراير، وهو ما كان أفضل من المتوقع و ساعد في تخفيف بعض المخاوف من التراجع بعد الضعف السابق. لكن الإنتاج لا يزال أقل من مستويات العام السابق، مما يعني أن صناعة منطقة اليورو تستقر، وليست في حالة تعافي حقيقي. هذا تمييز مهم: قد يكون التراجع قد توقف مؤقتًا، لكن القطاع لا يزال ضعيفًا من الناحية التاريخية.

وظل المشهد الخارجي داعماً ولكن ليس بقوة. أفاد مكتب الإحصاء الأوروبي (يوروستات) أن منطقة اليورو عادت إلى فائض تجاري في السلع بقيمة 11.5 مليار يورو في فبراير، مما يدل على أن التكتل لا يزال يتمتع بهوامش خارجية. ولكن نظرًا لإنخفاض فائض الحساب الجاري ولأن الفائض نفسه كان لابأس به، فإن التجارة لا تُحقق حتى الآن دفعة نمو جديدة للنمو.

لا تزال ألمانيا نقطة الضعف الأكبر في منطقة اليورو. فتوقعات النمو المتراجعة، وضعف الطلب الخارجي، وارتفاع تكاليف الطاقة، كلها عوامل تُثقل كاهل أكبر اقتصاد في المنطقة. والخلاصة أن أوروبا لا تزال تعاني من ضغطين في آن واحد: ضعف النمو وتجدد التضخم. وهذا يجعل منطقة اليورو تبدو أقرب إلى اقتصاد في مرحلة استقرار هش منها إلى اقتصاد يدخل مرحلة نمو جديدة.

الآفاق الاقتصادية لمنطقة اليورو للأسبوع المقبل

يدخل منطقة اليورو الأسبوع الجديد في ظل وضع اقتصادي هشّ ولكنه ليس على وشك الانهيار. ويتضح الخطر الرئيسي بشكل متزايد: إذ يواجه أوروبا احتمالية “الركود التضخمي” الناجم عن ارتفاع أسعار الطاقة، حيث يبقى النمو ضعيفًا بينما يرتفع التضخم مجددًا. وقد حذرت كريستين لاغارد في 17 أبريل/نيسان من أن الحرب الإيرانية تُشكل مخاطر على كلٍ من النمو والتضخم، ويتوقع صندوق النقد الدولي نموًا في منطقة اليورو بنسبة 1.1% فقط في عام 2026 و1.2% في عام 2027، وكلاهما أقل من التوقعات السابقة. وفي الوقت نفسه، يتوقع صندوق النقد الدولي أن يصل التضخم إلى 2.6% في عام 2026، ارتفاعًا من 2.1% في عام 2025. وهذا مزيج غير مريح للبنك المركزي الأوروبي، لأن تشديد السياسة النقدية قد يُعمّق ضعف الطلب، بينما قد يُؤدي الإبقاء على الوضع الراهن إلى جعل اليورو والأسهم عرضة للخطر.

تكمن المشكلة الجوهرية في أن منطقة اليورو كانت ضعيفة بالفعل حتى قبل التوتر الأخيرة في الشرق الأوسط. فقد كان الطلب ضعيفًا، وثقة المستهلك متدنية، وأشارت استطلاعات رأي مثل ZEW وIFO إلى أن الاقتصاد مُتعثر. هذا يعني أن المنطقة لا تواجه مجرد صدمة نفطية مؤقتة، بل تواجه أيضًا ارتفاعًا في تكاليف الطاقة يُضاف إلى بيئة طلب هشة أصلًا. إذا ارتفع التضخم أكثر بينما ظل النمو ضعيفًا، فقد تنزلق منطقة اليورو إلى ركود تضخمي حاد. في هذه الحالة، سيكون أفضل ما يمكن أن يحدث لأوروبا هو إنهاء الحرب سريعًا وانخفاض مستدام في أسعار الطاقة. وإلا، فمن المرجح أن يتفاقم الضغط على المستهلكين وهوامش الربح وثقة المستهلكين.

هذا ما يجعل بيانات الأسبوع المقبل بالغة الأهمية؛ حيث تصدر القراءة الأولى لثقة المستهلك يوم الأربعاء 22 أبريل في تمام الساعة 16:00، بعد أن شهد شهر مارس/آذار تدهورًا حادًا. انخفض مؤشر معنويات الاقتصاد إلى 96.6 من 98.2، وانخفض مؤشر توقعات التوظيف إلى 96.4، وتراجعت ثقة المستهلك إلى 16.3-، وهو أدنى مستوى لها منذ أكتوبر/تشرين الأول 2023. ثم يوم الخميس 23 أبريل/نيسان، ستترقب الأسواق القراءة الأولية لمؤشر مديري المشتريات لمنطقة اليورو لشهر أبريل/نيسان، والذي سيساعد في تحديد ما إذا كان التكتل يتباطأ فقط أم يقترب من الركود. إذا حافظ مؤشر مديري المشتريات ومؤشر ثقة المستهلك على مستواهما، فقد تستنتج الأسواق أن المنطقة لا تزال ضعيفة ولكنها مستقرة. أما إذا تدهورت هذه المؤشرات أكثر، فستعود مخاوف الركود سريعاً، لا سيما في القطاعات الدورية والبنوك.

بالنسبة للأسواق، استفاد اليورو مؤخرًا من ضعف الدولار أكثر من استفادته من السياسة النقدية المتشددة للبنك المركزي الأوروبي. بلغ سعر صرف اليورو مقابل الدولار الأمريكي حوالي 1.1789 في 17 أبريل، بعد أن لامس 1.1848، وهو أعلى مستوى له في ثمانية أسابيع. كما تحسنت أسهم منطقة اليورو، حيث ارتفع مؤشر ستوكس 600 بأكثر من 1% في 17 أبريل، مسجلًا مكسبًا أسبوعيًا رابعًا على التوالي. لا يزال كل من اليورو والأسهم يتسمان بحساسية عالية تجاه أسعار النفط، وخطابات البنك المركزي الأوروبي، وأخبار الحروب. والخلاصة العامة هي أن أوروبا لم تنهار، لكنها لا تزال تعاني من ضعف اقتصادي، وقيود سياسية، وعرضة بشدة لصدمات الطاقة وصدمات الثقة.

مراجعة قطاع الطاقة والسلع: انهيار أسعار النفط، ارتفاع المعادن الثمينة، وإشارات متباينة من مدخلات الإنتاج الصناعي

شهد سوق السلع الأسبوع الماضي تحولاً رئيسياً واحداً: انتقلت الأسواق من الخوف من صدمة إمداد حادة في الشرق الأوسط إلى تسعير سيناريو تهدئة هشة لخفض التصعيد. أدى هذا التغيير إلى أحد أشد الانعكاسات حدةً هذا العام، لا سيما في قطاع الطاقة. تضرر النفط بشدة مع ارتفاع علاوة الحرب بسرعة، بينما واصل الذهب والفضة ارتفاعهما، مدعومين بضعف الدولار الأمريكي وانخفاض عوائد سندات الخزانة. أما السلع الصناعية، فقد قدمت صورة أكثر تبايناً، حيث أبقت اضطرابات سلاسل التوريد بعض أجزاء السوق تحت ضغط.

وكان النفط الخام هو الحدث الأبرز بلا شك. فبعد أن تداول قرب أو فوق 100 دولار في بداية الأزمة، انهارت الأسعار بمجرد أن أشارت إيران إلى أن مضيق هرمز في الخليج سيظل مفتوحاً أمام الملاحة التجارية خلال فترة وقف إطلاق النار. وبحلول يوم الجمعة، انخفض خام برنت 9.01 دولار، أو 9.07%، ليصل إلى 90.38 دولاراً، بينما انخفض خام غرب تكساس الوسيط 10.48 دولار، أو 11.45%، ليصل إلى 83.85 دولاراً. حتى بعد ذلك الانخفاض الحاد، ظل سعر النفط أعلى بكثير من مستويات ما قبل الحرب قرب 70 دولارًا، مما يدل على أن المخاطر الجيوسياسية لم تختفِ تمامًا. وشوهدت نحو 20 سفينة تعبر مضيق هرمز مجددًا، مما ساعد الأسواق على الاعتقاد بأن سيناريو الاضطراب الأسوأ قد انحسر، على الأقل في الوقت الحالي.

وأضافت بيانات المخزونات الأمريكية مزيدًا من التفاصيل. ففي الأسبوع المنتهي في 11 أبريل، انخفضت مخزونات النفط الخام بمقدار 0.9 مليون برميل، وتراجعت مخزونات البنزين بمقدار 6.3 مليون برميل، وانخفضت مخزونات المشتقات النفطية بمقدار 3.1 مليون برميل. وانخفض إجمالي مخزونات النفط التجارية بمقدار 9 ملايين برميل، مما يشير إلى شحّ في أسواق المنتجات حتى مع هيمنة العوامل الجيوسياسية على تحركات الأسعار الرئيسية. أما الغاز الطبيعي فكان مختلفًا: فقد ارتفعت المخزونات بمقدار 59 مليار قدم مكعب، ما يدل على تحسن الإمدادات.

وحافظت المعادن الثمنية على استقرارها. وارتفع سعر الذهب الفوري بنسبة 1.5% إلى 4861.32 دولارًا، بينما استقرت العقود الآجلة عند 4879.60 دولارًا، مسجلةً بذلك مكاسباً للأسبوع الرابع على التوالي. بينما حافظت الفضة على قوتها الأساسية، مدعومةً بعجز متوقع في السوق يبلغ 46.3 مليون أونصة في عام 2026. في الوقت نفسه، حظي النحاس والنيكل بدعم من ارتفاع تكاليف المدخلات المرتبطة بالكبريت، مما يُذكّر المستثمرين بأنه حتى مع انخفاض أسعار الطاقة، فإن ضغوط جانب العرض في مختلف السلع لم تختفِ تمامًا.

التوقعات الأسبوعية للذهب

يدخل الذهب الأسبوع الجديد في وضع إيجابي، لكن التداول لم يعد أحادي الاتجاه. أنهى سعر الذهب الفوري هذا الأسبوع عند حوالي 4785-4830 دولارًا للأونصة، بعد أن لامس أعلى مستوى له في شهر في وقت سابق، ومواصلاً صعوده للأسبوع الرابع على التوالي. هذا يدل على أن المستثمرين ما زالوا يرغبون في الاستثمار في المعدن الثمين، لكنهم لم يعودوا يدفعون مذعورين بنفس المشهد الذي شهدناه في ذروة توترات الشرق الأوسط؛ حيث أصبح السوق الآن مدفوعاً بمزيج أكثر توازناً يجمع بين ضعف الدولار، وتوقعات الاحتياطي الفيدرالي، والعناوين الجيوسياسية.

من منظور الاقتصاد الكلي، هناك ثلاث قوى رئيسية. أولاً، ضعف الدولار الأمريكي، مما يدعم الذهب ميكانيكيًا. ثانيًا، انخفاض أسعار النفط بعد إعادة فتح مضيق هرمز في الخليج خفف من مخاوف التضخم وأسعار الفائدة الحقيقية، مما ساعد الذهب أيضًا. ثالثًا، أخبار خفض التصعيد نفسها قللت من الحاجة إلى تحوط عاجل للأزمة، مما حد من زخم الصعود. باختصار، لا يزال الذهب مدعومًا، لكنه لم يعد يُتداول كأصل ملاذ آمن خالص.

على الرغم من ذلك، لا يزال الطلب الهيكلي قويًا. فقد استقطبت صناديق السلع التي تركز على الذهب والمعادن النفيسة حوالي 822 مليون دولار في الأسبوع الماضي. واشترت البنوك المركزية صافي 27 طنًا في فبراير، بينما بلغت مشتريات القطاع الرسمي 31 طنًا بعد شهرين فقط من بداية عام 2026. وظلت الصين لاعباً مهماً أيضاً؛ حيث سجلت صناديق الاستثمار المتداولة المحلية في الذهب تدفقات نقدية للشهر السابع على التوالي، ومدد بنك الشعب الصيني سلسلة مشترياته من الذهب إلى 17 شهرًا في مارس. وتساعد هذه الأرقام في تفسير سبب ثبات أسعار الذهب حتى مع انحسار التوترات الجيوسياسية المباشرة.

من الناحية الفنية، يبدو سعر الذهب مقابل الدولار الأمريكي (XAU/USD) قرب مستوى 4832.60 اتجاهًا إيجابيًا فوق المتوسط المتحرك الأسي لـ 20 يومًا عند 4757.09، ولكنه يختبر الآن منطقة قرار رئيسية. يُمثل مستوى 4900 مستوى المقاومة الرئيسي. اختراق هذا المستوى بشكل واضح سيعزز الاتجاه الصعودي ويفتح المجال أمام السعر نحو 5100، بينما قد يؤدي الفشل في تجاوزه إلى تذبذب السعر نحو 4757 أو 4550 أو حتى 4400. خلاصة القول، لا يزال مستوى دعم الذهب على المدى المتوسط يبدو قويًا، لكن اتجاهه على المدى القصير-الأسبوع المقبل- يعتمد بشكل كبير على وضع الدولار والنفط والاحتياطي الفيدرالي.

التوقعات الأسبوعية لخام غرب تكساس الوسيط

يدخل سوق النفط الأسبوع الجديد في مرحلة انتقالية تتسم بتقلبات حادة. وقد برزت علاوة الذعر الفورية بسرعة، لكن الصدمة العميقة في الإمدادات لم تُعالج بالكامل بعد. أنهى خام غرب تكساس الوسيط الأسبوع الماضي في منتصف الثمانينيات من الدولارات بعد انخفاض حاد يوم الجمعة، نتيجة إشارة إيران إلى فتح مضيق هرمز في الخليج أمام الملاحة التجارية. وقد خفّض ذلك بشكل كبير المخاوف من حدوث اضطرابات فورية، لكنه لم يمحُ الضرر الأوسع الذي لحق بالامدادات. ولا تزال التقارير تُشير إلى سحب أكثر من 500 مليون برميل من النفط الخام والمكثفات من السوق خلال الحرب، مع انقطاع بلغ حوالي 12 مليون برميل يوميًا منذ أواخر مارس.

بشكل أساسي، يتأثر خام غرب تكساس الوسيط حاليًا باتجاهين متعاكسين. فمن جهة، تُساهم الجهود الدبلوماسية وتحسن ظروف الشحن في تخفيف جزء من علاوة الحرب. ومن جهة أخرى، لا يزال السوق الفعلي يعاني من شحّ في المعروض نظرًا لعدم إمكانية إصلاح أضرار الإنتاج، واختناقات التصدير، واضطرابات المصافي في جميع أنحاء المنطقة بسرعة. لهذا السبب، يبدو الانخفاض الأخير في أسعار النفط أقرب إلى إعادة تقييم للمخاوف قصيرة الأجل منه إلى عودة إلى ظروف السوق الطبيعية.

من الواضح أن جانب الطلب قد ضعف. ويتوقع تقرير سوق النفط الصادر عن وكالة الطاقة الدولية في أبريل 2026 انكماش الطلب العالمي على النفط بمقدار 80 ألف برميل يوميًا في عام 2026، مقارنةً بنمو متوقع قدره 730 ألف برميل يوميًا في تقرير الشهر السابق. كما يتوقع التقرير انخفاضًا قدره 1.5 مليون برميل يوميًا في الطلب خلال الربع الثاني، وهو أكبر انخفاض منذ صدمة جائحة كوفيد-19. ويُعد هذا تحولًا هبوطيًا هامًا لأنه يشير إلى أن ارتفاع الأسعار واضطرابات الحرب تُلحق ضررًا بالغًا بالطلب، لا سيما في الشرق الأوسط ومنطقة آسيا والمحيط الهادئ.

مع ذلك، لا يزال العرض أقل مما يُشير إليه الطلب وحده. وتقول وكالة الطاقة الدولية إن المعروض العالمي من النفط انخفض بمقدار 10.1 مليون برميل يوميًا في مارس ليصل إلى 97 مليون برميل يوميًا، بينما انخفض إنتاج أوبك بلاس بمقدار 9.4 مليون برميل يوميًا على أساس شهري ليصل إلى 42.4 مليون برميل يوميًا. في الولايات المتحدة، انخفضت مخزونات النفط الخام بمقدار 0.9 مليون برميل لتصل إلى 463.8 مليون برميل، لكنها لا تزال أعلى بنحو 1% من متوسط الخمس سنوات، مما يحد من ارتفاع سعر خام غرب تكساس الوسيط مقارنةً بخام برنت.

أتوقع في السيناريو الأساسي أن يكون السعر ضمن نطاق محدد مع ميل طفيف نحو الانخفاض، لكن مع مستوى دعم غير مستقر. يبدو سعر خام غرب تكساس الوسيط مرتفعًا جدًا في ظل ضعف الطلب العالمي، ومنخفضًا جدًا في ظل اضطراب كامل في سلاسل التوريد. وهذا يعني عادةً سوقًا متقلبة ذات انعكاسات حادة بدلًا من اتجاه واضح.

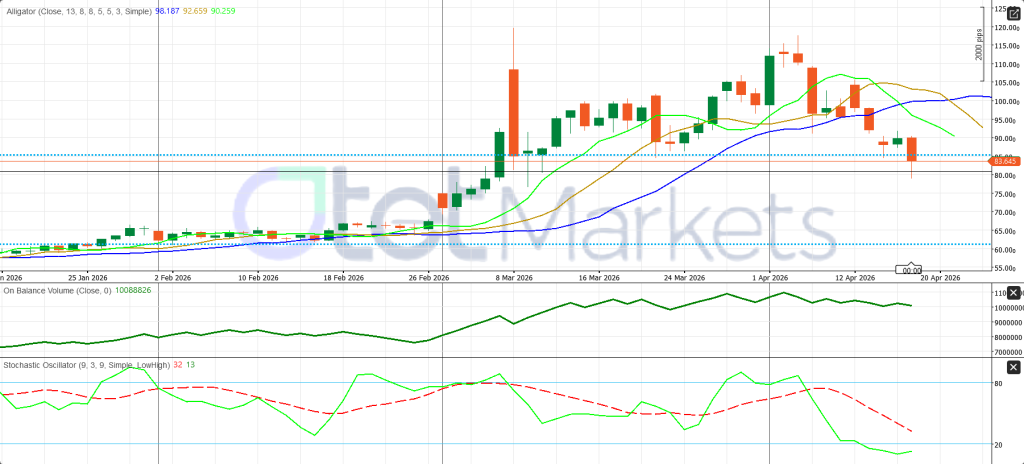

لا يزال المخطط البياني اليومي لخام غرب تكساس الوسيط يُظهر اتجاهًا هبوطيًا واضحًا بعد اختراقه الحاد لأعلى مستوياته في مارس/أبريل. يتداول السعر قرب 83.65، وهو أدنى من جميع مستويات مؤشر التمساح الرئيسية 90.26 و92.66 و98.19، مما يُشير إلى فشل الاتجاه الصعودي السابق بشكل قاطع. يُعد مستوى 83.60 نقطة ارتكاز رئيسية على المدى القريب. ويؤدي البقاء دونه إلى استمرار الضغط نحو 80.00، مع اعتبار 75.00 الهدف التالي الأعمق. أما على الجانب الصعودي، فتقع المقاومة عند 90.25-92.65، ولن يبدأ الاتجاه الهبوطي الأوسع في التحسن إلا فوق هذه المنطقة. ولا يزال زخم السوق يدعو إلى الحذر: فقد انخفض مؤشر حجم التداول (OBV)، ويشير مؤشر ستوكاستيك قرب 32/13 إلى حالة بيع زائدة، لكنها لا تؤكد تشكل قاع سعري بعد.

أحوال سوق العملات الرقمية والتوقعات الأسبوعية للبيتكوين

يدخل البيتكوين الأسبوع الجديد في مرحلة تعافٍ، لكن هذا السوق لا يزال يعتمد بشكل كبير على الوضع الاقتصادي الكلي الأوسع نطاقًا أكثر من اعتماده على زخم الخاص بقطاع الكريبتو وحده. يتم التداول في البيتكوين حاليًا عند حوالي 76,605 دولارًا أمريكيًا، بعد أن تراوح سعره خلال اليوم بين 75,168 و78,242 دولارًا أمريكيًا تقريبًا، وقد ساهم في هذا الانتعاش الأخير نفس العوامل التي دعمت أصولًا أخرى عالية المخاطر: تخفيف التوترات الجيوسياسية، وانخفاض أسعار النفط، وتراجع ضغط الدولار، وتحسن الإقبال على أصول النمو. بعبارة أخرى، لا يزال البيتكوين يتصرف كأداة استثمارية عالية المخاطر أكثر من كونه أداة تحوط دفاعية.

ما تغير في السنوات الأخيرة هو أن البيتكوين لم يعد يتأثر فقط بأخبار العملات الرقمية. بل أصبح يتفاعل بقوة مع التضخم، وتوقعات أسعار الفائدة، وظروف السيولة، والتدفقات المؤسسية. هذا يخلق وضعًا متبايناً. فمن جهة، قد يجعل التضخم المتجدد البيتكوين جذابًا نظرًا لمحدودية المعروض منه. ومن جهة أخرى، تُشكل أسعار الفائدة المرتفعة لفترة أطول عائقًا أمام الأصول عالية المخاطر، بما في ذلك العملات الرقمية. في الوقت الراهن، يحاول السوق الموازنة بين هذين العاملين معًا. لا تزال توقعات الاحتياطي الفيدرالي مهمة، فإذا استمر المستثمرون في الاعتقاد بأن الخطوات السياسية الكبرى القادمة ستتجه في نهاية المطاف نحو التيسير النقدي، فسيظل البيتكوين مدعومًا. أما إذا ارتفعت أسعار النفط مجددًا واتخذ الاحتياطي الفيدرالي موقفًا أكثر تحفظًا، فقد يفقد البيتكوين زخمه سريعًا.

ولا يزال الطلب المؤسسي هو أقوى داعم للبيتكوين. إذ تبلغ قيمة أصول صناديق الاستثمار المتداولة للبيتكوين الفوري حاليًا ما يقارب 100 مليار دولار، ويواصل كبار المستثمرين مثل بلاك روك ومورغان ستانلي وغولدمان ساكس تعزيز استثماراتهم وتطوير منتجاتهم احول هذه الفئة من الأصول. كما شهدت بيانات تدفقات الأموال تحسنًا ملحوظًا. فقد سجلت كوين شيرز تدفقات بقيمة 1.1 مليار دولار إلى منتجات الأصول الرقمية في الأسبوع المنتهي في 13 أبريل، وهو أعلى إجمالي أسبوعي منذ أوائل يناير، حيث اجتذب البيتكوين وحده حوالي 790 مليون دولار. وبلغت التدفقات الداخلة إلى البيتكوين منذ بداية العام ما يقارب 2.4 مليار دولار. وهذا لا يضمن حدوث طفرة فورية، ولكنه يُظهر أن كبار المستثمرين ما زالوا يستغلون انخفاض الأسعار لتعزيز مراكزهم.

كما أن التنظيم أصبح أكثر دعمًا، وهو أمر مهم بالنسبة للصورة العامة على المدى المتوسط. تُساهم التوجيهات الأكثر وضوحًا من الجهات التنظيمية الأمريكية والتقدم المُحرز في تشريعات الأصول الرقمية في الحد من بعض الغموض الهيكلي الذي أعاق القطاع في الدورات السابقة. مع ذلك، لم يتعافَ السوق تمامًا بعد. لا تزال مشاركة الإيثيريوم والعملات البديلة الأخرى أضعف، مما يُشير إلى أن هذا الانتعاش لا يزال مدفوعًا بالبيتكوين، وليس مرحلة صعود كاملة للعملات الرقمية.

من الناحية الفنية، يبدو الرسم البياني اليومي إيجابيًا. يتداول البيتكوين حاليًا عند حوالي 77,358، وهو أعلى بكثير من نطاق 71,358-71,645، بعد ارتداده من مستوى الدعم 62,500-67,000. وقد استعاد بالفعل مستويات 67,000 و70,000، ويختبر الآن منطقة المقاومة الرئيسية 77,350-80,000. اختراق واضح فوق 80,000 سيفتح المجال أمام ارتفاع نحو 85,000. يقع مستوى الدعم بالقرب من 71,500، ثم 67,000. النظرة العامة متفائلة بحذر، ولكن مع بلوغ الزخم مستويات مرتفعة بما يكفي بحيث يصبح التأكيد أكثر أهمية من السعي وراء المكاسب المتأخرة.

مشاركة

الموضوعات الساخنة

ما أنواع الحسابات التي يمكن ربطها بمنصة cTrader؟

أصبحت منصة cTrader واحدة من أكثر منصات التداول استخدامًا بين المتداولين الذين يبحثون عن تنفيذ سريع، ورسوم بيانية متقدمة، وواجهة مرنة تساعد على إدارة الصفقات بكفاءة. إلا أن الاستفادة من...

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *