الأسبوع 18، 2026: الأسواق تواجه اختبار ضغط السياسات العالمية

يمثل الأسبوع المقبل اختبارًا حاسمًا للسياسات والتضخم في الأسواق العالمية. وسينصب التركيز على اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) يومي 28 و29 أبريل، يليه الناتج المحلي الإجمالي الأمريكي للربع الأول، ومعدل التضخم لأسعار نفقات الاستهلاك الشخصي لشهر مارس، والإنفاق الشخصي، ومؤشر تكلفة التوظيف يوم الخميس. وستؤثر هذه البيانات على توقعات الدولار، وعوائد سندات الخزانة، وسوق وول ستريت، والذهب، والعملات الرقمية. كما تواجه أوروبا مخاطر سياسية رئيسية، مع اجتماعات البنك المركزي الأوروبي وبنك إنجلترا، بينما تراقب الأسواق مؤشرات التضخم في منطقة اليورو. وفي آسيا، سيكون لقرار بنك اليابان و بيانات مؤشر مديري المشتريات الصيني أهمية بالغة بالنسبة للين الياباني، و الأسهم الآسيوية، ومعنويات النمو العالمي. ولا يزال قطاع الطاقة يشكل خطرًا اقتصاديًا كليًا كبيرًا. وقد تؤدي أسعار النفط المرتفعة، المرتبطة بالتوترات في الشرق الأوسط، إلى استمرار ضغوط التضخم والحد من مرونة البنوك المركزية.

مراجعة أسبوعية للاقتصاد الأمريكي

نمو الولايات المتحدة المرن يواجه اختباراً جديداً للتضخم

اختتم الاقتصاد الأمريكي هذا الأسبوع بإشارات نمو أقوى مما توقعته الأسواق، إلا أن التفاصيل كشفت عن صورة أكثر تعقيدًا. فقد ظل الطلب الاستهلاكي الداعم الرئيسي للاقتصاد، بينما تحسن النشاط التجاري واستجاب سوق الإسكان بشكل إيجابي لانخفاض طفيف في أسعار الفائدة على الرهن العقاري. في الوقت نفسه، أظهرت بيانات سوق العمل تباطؤًا تدريجيًا، وظلت توقعات التضخم مرتفعة، وعادت مخاطر سوق الطاقة لتشكل مصدر قلق رئيسي.

وكانت مبيعات التجزئة أوضح مؤشر على قوة الاقتصاد. فقد ارتفعت المبيعات الإجمالية بنسبة 1.7% على أساس شهري في مارس، متجاوزة التوقعات البالغة 1.4% ومسجلة تحسنًا عن النسبة السابقة البالغة 0.7%. وارتفعت مبيعات التجزئة الأساسية بنسبة 1.9%، بينما زادت المجموعة الضابطة المرتبطة بالناتج المحلي الإجمالي بنسبة 0.7%، متجاوزة التوقعات التي كانت تشير إلى 0.2%. تشير هذه الأرقام إلى أن الأسر الأمريكية دخلت الربع الثاني بقوة شرائية جيدة، على الرغم من تباطؤ نمو مبيعات “ريد بوك” (Redbook) إلى 6.7% من 7.0%.

وظل سوق العمل مستقرًا ولكنه أقل قوة. ارتفعت طلبات إعانة البطالة الأولية إلى 214 ألفًا، وزادت الطلبات المستمرة إلى 1.821 مليون، وارتفع المتوسط لأربعة أسابيع إلى 210.75 ألفًا. يشير هذا إلى انفراجة تدريجية، وليس إلى انكماش حاد.

كانت استطلاعات قطاع الأعمال مشجعة. فقد ارتفعت القراءة الأولية لمؤشر مديري المشتريات التصنيعي لشهر أبريل إلى 54.0، وتحسن مؤشر مديري المشتريات الخدمي إلى 51.3، ووصل مؤشر مديري المشتريات المركب إلى 52.0، مما يدل على تحسن الأداء في كل من قطاعي المصانع والخدمات. كما تحسن قطاع الإسكان مع انخفاض معدل الرهن العقاري لمدة 30 عامًا وفقًا لرابطة المصرفيين العقاريين إلى 6.35%، مما ساهم في ارتفاع طلبات الرهن العقاري بنسبة 7.9%.

لا تزال مشكلة التضخم هي المشكلة الرئيسية. فقد ظلت توقعات جامعة ميشيغان للتضخم لمدة عام واحد مرتفعة عند 4.7%، بينما ارتفعت التوقعات لمدة خمس سنوات إلى 3.5%. وأضافت بيانات الطاقة إلى هذه المخاطر؛ فرغم ارتفاع مخزونات الخام بمقدار 1.925 مليون برميل، انخفضت مخزونات البنزين بمقدار 4.570 مليون والمشتقات بمقدار 3.427 مليون، مما يشير إلى ضيق في المنتجات المكررة.

بشكل عام، لا يزال الاقتصاد الأمريكي يبدو متيناً، مدعوماً بقوة المستهلكين، وتحسن النشاط التجاري، واستقرار التوظيف. إلا أن ارتفاع توقعات التضخم، وضغوط الطاقة، وارتفاع عوائد السندات طويلة الأجل، يقلل من احتمالية قيام الاحتياطي الفيدرالي بتيسير السياسة النقدية على المدى القريب. وقد يبقى الدولار والعوائد مدعومين، بينما تبقى الأسهم معتمدة على قوة الأرباح وزخم الذكاء الاصطناعي.

أبرز أحداث الاقتصاد الأمريكي هذا الأسبوع: الاحتياطي الفيدرالي، الناتج المحلي الإجمالي، مؤشر نفقات الاستهلاك الشخصي، وأرباح شركات التكنولوجيا الكبرى تحدد التوجه العام

قد يكون الأسبوع المقبل من أهم أسابيع السوق الأمريكية خلال هذا الربع، حيث يتزامن مع اجتماع اللجنة الفيدرالية للسوق المفتوحة، وبيانات الناتج المحلي الإجمالي للربع الأول، ومعدل التضخم لأسعار نفقات الاستهلاك الشخصي لشهر مارس، وبيانات المستهلكين، واستطلاعات قطاع التصنيع، وأرباح شركات التكنولوجيا العملاقة. يُعدّ هذا الوضع حساسًا نظرًا للارتفاع القوي الذي شهده مؤشرا ستاندرد آند بورز 500 “S&P 500” وناسداك “Nasdaq” منذ أواخر مارس، مما يقلل من احتمالية حدوث أي خيبة أمل في الأسواق. وسيطرح المستثمرون سؤالًا رئيسيًا: هل لا تزال الولايات المتحدة في مرحلة التعافي التدريجي، أم أن الاقتصاد يتجه نحو مزيج من “الركود التضخمي” يجمع بين تباطؤ النمو مع استمرار التضخم؟

يبدأ الأسبوع ببيانات ثقة المستهلك يوم الثلاثاء 28 أبريل، يليه اجتماع اللجنة الفيدرالية للسوق المفتوحة. بعد انخفاض مؤشر ثقة المستهلك الصادر عن جامعة ميشيغان إلى 49.8، وارتفاع توقعات التضخم لمدة عام إلى 4.7%، وتوقعات التضخم لمدة خمس سنوات إلى 3.5%، ستراقب الأسواق ما إذا كانت الأسر ستصبح أكثر حذرًا. قد يدعم ارتفاع مستوى الثقة أسواق الأسهم مع الحفاظ على استقرار عوائد سندات الخزانة، بينما قد يدعم انخفاض مستوى الثقة السندات ويضغط على أسهم الشركات الاستهلاكية.

يُعد يوم الخميس 30 أبريل/نيسان يومًا حاسمًا للصدمات الاقتصادية الكلية. ستتلقى الأسواق بيانات الناتج المحلي الإجمالي للربع الأول، ومعدل التضخم لأسعار نفقات الاستهلاك الشخصي لشهر مارس/آذار، وبيانات الدخل والإنفاق الشخصي، ومؤشر تكلفة التوظيف للربع الأول. إن قراءة معتدلة للناتج المحلي الإجمالي مع تضخم نفقات استهلاك أضعف ونمو محدود في الأجور من شأنه أن يدعم سيناريو “الهبوط السلس”. لكن ضعف الناتج المحلي الإجمالي مع ارتفاع معدل التضخم لأسعار نفقات الاستهلاك الشخصي وقوة مؤشر تكلفة التوظيف سيزيد من مخاوف الركود التضخمي. يُعدّ مؤشر نفقات الاستهلاك الشخصي لشهر مارس بالغ الأهمية، إذ قد يؤدي ارتفاع تكاليف الطاقة إلى زيادة معامل الانكماش بنسبة 0.7%، بينما من المتوقع أن يرتفع الاستهلاك الحقيقي بنسبة 0.3% فقط.

كما سيكون لمؤشر مديري المشتريات التصنيعي الصادر يوم الجمعة أهمية خاصة، لا سيما فيما يتعلق بالأسعار المدفوعة. ففي مارس، ارتفع المؤشر إلى 52.7، بينما قفزت الأسعار إلى 78.3، وهو أعلى مستوى لها منذ يونيو 2022. وفي الوقت نفسه، قد تُحدد أرباح شركات مايكروسوفت، وألفابت، وأمازون، وميتا، وآبل، ما إذا كان صعود مؤشر ناسداك سيستمر أم سيواجه عمليات جني أرباح.

توقعات الدولار الأمريكي وسوق وول ستريت: أسبوع حاسم لتأكيد عودة المخاطرة

يمثل الأسبوع المقبل اختبارًا حاسمًا لكل من الدولار الأمريكي وسوق وول ستريت، مع تزامن أربعة عوامل مؤثرة: اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC)، وبيانات الناتج المحلي الإجمالي للربع الأول، ومعدل التضخم لشهر مارس، وأرباح شركات التكنولوجيا العملاقة. أغلق مؤشر ستاندرد آند بورز 500 “S&P 500” قرب 7165 نقطة، بينما أنهى مؤشر ناسداك 100 “Nasdaq-100” تداولات الأسبوع عند حوالي 24836 نقطة، مما يشير إلى دخول الأسهم الأمريكية الأسبوع بزخم قوي. في المقابل، أغلق مؤشر الدولار على انخفاض عند 98.50 نقطة، مما يوحي بأن الدولار لم يؤكد بشكل كامل ارتفاع الأسهم من خلال ارتفاع العوائد أو سياسة الاحتياطي الفيدرالي المتشددة.

شهدت وول ستريت انتعاشًا حادًا منذ أواخر مارس، حيث ارتفع مؤشر ستاندرد آند بورز 500 “S&P 500” بنحو 13%، وحقق مؤشر ناسداك مكاسب تجاوزت 19%. هذا يجعل السوق عرضة لخيبة الأمل، خاصةً مع توقع إعلان شركات مايكروسوفت، وألفابت، وأمازون، وميتا، وآبل عن نتائجها خلال نفس الأسبوع الذي سيشهد قرار الاحتياطي الفيدرالي وبيانات التضخم الرئيسية. بالنسبة للأسهم، يتمثل الوضع الأمثل في سياسة نقدية متوازنة من جانب الاحتياطي الفيدرالي، وانخفاض معدل التضخم في نفقات الاستهلاك الشخصي، ونمو إيجابي في الناتج المحلي الإجمالي، وأرباح قوية لشركات التكنولوجيا الكبرى. من شأن هذا المزيج أن يُبقي على فكرة الهبوط السلس للاقتصاد الأمريكي، ويدعم مؤشرات ناسداك، وستاندرد آند بورز 500، وأسهم شركات أشباه الموصلات، وشركات البنية التحتية للذكاء الاصطناعي، وشركات خدمات الاتصالات، وأسهم شركات السلع الاستهلاكية غير الأساسية. أما بالنسبة للدولار، فالتوقعات أكثر تباينًا. قد يبقى الدولار ضمن نطاق محدد مع ميل طفيف نحو الصعود ما لم ينخفض معدل التضخم في نفقات الاستهلاك الشخصي. من المرجح أن يؤدي تمسك الاحتياطي الفيدرالي بسياساته النقدية المتشددة، وثبات معدل التضخم في نفقات الاستهلاك الشخصي، وقوة مؤشر تكلفة التوظيف، ومرونة الناتج المحلي الإجمالي، إلى رفع عوائد سندات الخزانة قصيرة الأجل، ودعم الدولار. يُعد عائد سندات الخزانة لأجل عامين قناة التأثير الرئيسية. فإذا ارتفع بعد بيانات الاحتياطي الفيدرالي والتضخم، فقد يستمر ارتفاع الدولار. لكن السياسة النقدية متوازنة أو متساهلة من جانب الاحتياطي الفيدرالي، وانخفاض معدل التضخم في نفقات الاستهلاك الشخصي، وضعف الناتج المحلي الإجمالي، وانخفاض تكاليف الأجور، من شأنها أن تُعيد إحياء توقعات خفض أسعار الفائدة، وتضغط على الدولار.

من الناحية الفنية، يستقر مؤشر الدولار بدلًا من أن ينهار. ويبلغ سعره حاليًا حوالي 98.329، مع وجود دعم حول مستوى 97.50. قد يؤدي تجاوز مستوى 98.30-98.40 إلى فتح الطريق نحو 99.40، ثم 100.50. أما الانخفاض دون مستوى 97.50 فسيؤدي إلى الوصول إلى 96.70 و96.10.

بالنسبة لمؤشر ستاندرد آند بورز 500، لا يزال الرسم البياني إيجابياً صودياً، ولكنه محفوف بمخاطر الأحداث. يقترب السعر من 7170.50، مع وجود مستوى اختراق رئيسي عند 7193.02. قد يؤدي الإغلاق فوق هذا المستوى إلى استهداف 7351.47، بينما يقع مستوى الدعم بالقرب من 7095.20 و7007.02. لايزال الاتجاه العام إيجابياً، ولكن بعد هذا الإرتفاع قوي، يُعد التأكيد أهم من السعي وراء مكاسب متأخرة.

البنوك المركزية في الأسبوع المقبل

خلال الأسبوع الممتد من 27 أبريل إلى 2 مايو 2026، ستعقد ستة بنوك مركزية رئيسية اجتماعاتها في ظل ارتفاع أسعار الطاقة وتزايد المخاطر الجيوسياسية. وقد يؤثر كل اجتماع على عوائد السندات العالمية والعملات والأصول الخطرة. وقد أشرنا سابقًا إلى توقعات مجلس الاحتياطي الفيدرالي؛ وسنستعرض هنا بإيجاز البنوك المركزية الرئيسية الأخرى التي ستعقد اجتماعاتها في الأسبوع المقبل.

- بنك اليابان (27-28 أبريل) – من المتوقع على نطاق واسع أن يُبقي بنك اليابان سعر الفائدة الجديد عند 0.75% دون تغيير. لا يزال التضخم قريبًا من الهدف المحدد عند 2%، لكن الصراع في الشرق الأوسط دفع أسعار النفط إلى الارتفاع، مما أدى إلى تقارب حاد في الأسعار. من المرجح أن يُصدر المسؤولون بيانًا يُشير إلى “توقف مؤقت متشدد”،عبر خفض توقعات النمو مع رفع توقعات التضخم والتلميح لرفع الفائدة في يونيو. استبعدت الأسواق إلى حد كبير رفع سعر الفائدة في أبريل؛ إذ قد يُضعف أي موقف متساهل الين ويرفع الأسهم اليابانية، بينما أي مفاجأة متشددة ستدعم الين وتضغط على عوائد السندات.

- بنك كندا (29 أبريل) – يتوقع الاقتصاديون بالإجماع أن يُبقي بنك كندا سعر الفائدة لليلة واحدة عند 2.25%. يقترب التضخم في كندا من الهدف المحدد، والاقتصاد ضعيف، لكن بصفتها مُصدِّرًا صافيًا للنفط، تستفيد البلاد من ارتفاع أسعار النفط الخام. قد يُساهم بيان متوازن يعتمد على البيانات في استقرار الدولار الكندي. قد تؤدي التلميحات برفع محتمل لأسعار الفائدة في المستقبل إلى ارتفاع عوائد السندات المحلية ودعم الدولار الكندي، بينما قد يؤدي تبني لهجة أكثر تيسيرًا إلى الضغط على العملة.

- البنك المركزي البرازيلي (28-29 أبريل) – بدأت لجنة السياسة النقدية البرازيلية (Copom) دورة تيسير حذرة في مارس، حيث خفضت سعر الفائدة الأساسي (سيليك) (Selic) إلى 14.75%. ويتوقع المحللون خفضًا آخر بمقدار 25 نقطة أساس، على الرغم من قلق صناع السياسات بشأن مخاطر التضخم الناجمة عن صدمة الطاقة. وقد يدعم تأكيد خفض مدروس الأسهم والسندات المحلية، ولكنه قد يضعف الانخفاض الطفيف في سعر الفائدة الحقيقي؛ أما التوقف المفاجئ فسيعزز العملة ويضرّ بالأسهم.

- بنك إنجلترا (30 أبريل) – بعد أن توقعت الأسواق لفترة وجيزة رفع أسعار الفائدة، أظهر استطلاع أجرته رويترز أن جميع الاقتصاديين يتوقعون أن يُبقي بنك إنجلترا سعر الفائدة الأساسي عند 3.75%. ومن المتوقع أن يرتفع التضخم إلى ما بين 3 و4%، ويواجه الاقتصاد مخاطر الركود التضخمي. ومن المرجح أن يخفف صناع السياسات من توجيهاتهم السابقة بشأن الخفض، مما يزيد من حالة عدم الإستقرار. قد يُبقي الموقف الحذر عوائد السندات الحكومية مرتفعة ويُقدم بعض الدعم للجنيه الإسترليني؛ بينما أي تلميح لخفض مُستقبلي من شأنه أن يُضعف العملة.

- البنك المركزي الأوروبي (ECB – 30 أبريل) – في 19 مارس، أبقى البنك المركزي الأوروبي سعر الفائدة على الودائع عند 2.0%، ووعد باتباع نهجٍ تدريجي في كل اجتماع. من المتوقع أن يبلغ التضخم 2.6% في عام 2026. يُظهر استطلاعٌ أجرته رويترز أن جميع الاقتصاديين تقريبًا لا يتوقعون أي تغيير الأسبوع المقبل، مع توقع الكثيرين رفعًا بمقدار ربع نقطة مئوية في يونيو. إذا أشار مجلس الإدارة إلى أن رفع أسعار الفائدة لا يزال مُرجحًا، فمن المُفترض أن ترتفع عوائد سندات منطقة اليورو، وقد يرتفع اليورو؛ أما النبرة التيسيرية فستكون لها تأثيرٌ مُعاكس. قد تزداد تقلبات السوق مع تحليل المُستثمرين لتصريحات صانعي السياسات الرئيسيين مثل “كريستين لاغارد” و”إيزابيل شنابل”.

بشكل عام، تترقب الأسواق لأسبوع من الحذر في السياسات النقدية. من المتوقع أن تُبقي معظم البنوك المركزية أسعار الفائدة ثابتة وأن تُركز على البيانات الاقتصادية. ستؤثر نبرة تصريحاتها، ولا سيما التلميحات حول رفع أو خفض أسعار الفائدة في المستقبل، على تحركات العملات وعوائد السندات على المدى القصير. قد يؤدي توجه متشدد من البنك المركزي الأوروبي أو بنك اليابان إلى تعزيز اليورو والين، بينما في حين أن المفاجآت التيسيرية من الاحتياطي الفيدرالي أو بنك إنجلترا ستدعم على الأرجح أصول المخاطرة وتضعف عملاتهم المحلية.

توقعات الذهب: دعم الملاذ الآمن يواجه ضغوط الاحتياطي الفيدرالي وعوائد السندات

يدخل الذهب الأسبوع الجديد بتوجه أساسي يميل إلى الحياد أو الصعود، إلا أن مساره على المدى القصير يبدو متقلباً. فقد سجل المعدن النفيس أول خسارة أسبوعية له منذ خمسة أسابيع، حيث عوّضت أسعار النفط المرتفعة، وقوة الدولار الأمريكي، ومخاوف استمرار ارتفاع أسعار الفائدة لفترة طويلة، جزءاً من الطلب عليه كملاذ آمن. ويتضح التوتر الرئيسي: فالوضع الجيوسياسي يدعم الذهب، لكن حذر الاحتياطي الفيدرالي المدفوع بالتضخم قد يضغط عليه من خلال ارتفاع العوائد وقوة الدولار.

ويُعدّ اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) في 28-29 أبريل/نيسان الحدث الأهم بالنسبة للذهب الأسبوع المقبل. فالذهب شديد الحساسية تجاة العوائد الحقيقية، لذا إذا بدا موقف الاحتياطي الفيدرالي متشدداً بسبب التضخم المستمر أو مخاطر أسعار الطاقة، فقد ترتفع عوائد سندات الخزانة والدولار، مما يُشكّل ضغطاً قصير الأجل على الذهب. مع ذلك، إذا ركّز الاحتياطي الفيدرالي أكثر على مخاطر ضعف النمو وتجنّب النبرة المتشددة، فقد يتعافى الذهب سريعاً.

ويُمثّل يوم الخميس اختباراً هاماً آخر. ستتلقى الأسواق بيانات الناتج المحلي الإجمالي للربع الأول، ومعدل التضخم لشهر مارس، وبيانات الدخل والإنفاق الشخصي، ومؤشر تكلفة التوظيف للربع الأول، وذلك في تمام الساعة 8:30 صباحًا بتوقيت شرق الولايات المتحدة. بالنسبة للذهب، يُعدّ تباطؤ معدل التضخم وضعف نمو الأجور الوضع الأمثل، لأنه سيُخفف الضغط على العائد الحقيقي. أما ارتفاع معدل التضخم وقوة مؤشر تكلفة التوظيف فسيكونان مؤشرين سلبيين على المدى القصير، إذ سيدعمان سياسة نقدية أكثر حذرًا من جانب الاحتياطي الفيدرالي. سيكون ضعف الناتج المحلي الإجمالي مع ارتفاع التضخم أكثر تعقيدًا، ولكنه قد يدعم الذهب في نهاية المطاف كأداة تحوط ضد الركود التضخمي.

لا تزال المخاطر الجيوسياسية تُشكّل عامل دعم هام. فاضطراب مضيق هرمز، وارتفاع أسعار النفط، والغموض المحيط بالنزاع الأمريكي الإيراني، كلها عوامل تُبقي الطلب على الذهب كملاذ آمن ووسيلة للتحوط ضد التضخم. وهذا يفسر بقاء الذهب مدعوماً حتى عندما تخلق العوائد ضغوطاً عليه.

كما يبدو الطلب الفعلي قويًا. فقد بلغت علاوات الذهب في الهند أعلى مستوياتها في أكثر من عشرة أسابيع، بينما تحسّنت العلاوات في الصين مع عودة المشترين إلى سعر يقارب 4700 دولار للأونصة. لا تزال تدفقات المستثمرين إيجابية، حيث اجتذبت صناديق المعادن الثمينة 841 مليون دولار في الأسبوع المنتهي في 24 أبريل، مسجلةً بذلك الأسبوع الرابع على التوالي من التدفقات الداخلة.

من الناحية الفنية، فقد الذهب زخمه على المدى القصير. حيث يتم يتداول زوج XAU/USD حول 4708.11، وهو أدنى من المتوسط المتحرك الأسي لـ 20 يومًا عند 4747.25. يقع مستوى الدعم بين 4550 و4400، بينما تقع المقاومة قرب 4900. قد يؤدي الإغلاق فوق 4900 إلى إعادة فتح مستويات 5100 و5400، لكن عدم استعادة مستوى 4747 يُبقي الرسم البياني على المدى القريب مختلطًا مع ميل طفيف نحو الهبوط.

توقعات خام غرب تكساس الوسيط (WTI): مخاطر الإمدادات تبقي النفط في مسار صعودي، لكن التقلبات مرتفعة

يدخل خام غرب تكساس الوسيط الأسبوع الجديد بمؤشر صعودي، ولكنه شديد التأثر بعناوين الأخبار. ويتأثر السوق بشكل أقل بعوامل العرض والطلب الأساسية، وأكثر بعوامل أخرى، علاوة المخاطر الجيوسياسية، واضطراب مضيق هرمز، ومؤشرات المخزونات الأمريكية، وتأثير ارتفاع أسعار الطاقة على التضخم. استقر سعر خام غرب تكساس الوسيط قرب 94.40 دولارًا للبرميل يوم الجمعة، منخفضًا خلال اليوم، ولكنه لا يزال مرتفعًا بنسبة 13% تقريبًا خلال الأسبوع، بينما أغلق سعر خام برنت عند حوالي 105.33 دولارًا للبرميل، محققًا مكاسب أسبوعية بنحو 16%.

يبقى عامل دعم النفط الرئيسي هو مخاطر العرض. لا يزال الوضع في مضيق هرمز غير محسوماً، ولم يُسجل عبور سوى خمس سفن خلال الأربع والعشرين ساعة السابقة لعطلة نهاية الأسبوع. ونظرًا لأن مضيق هرمز يُعدّ من أهم الممرات المائية الحيوية في العالم لتدفق النفط الخام والمنتجات البترولية، فإن أي اضطراب جزئي فيه قد يُبقي على علاوة مخاطر كبيرة في أسعار خام غرب تكساس الوسيط، وخام برنت، والبنزين، والديزل. ومع ذلك، فإن هذا يجعل الارتفاع عرضة لانعكاسات حادة. قد يؤدي التصعيد إلى ارتفاع حاد آخر في الأسعار، بينما قد تُسهم أخبار وقف إطلاق النار الموثوقة أو عودة الشحن إلى وضعه الطبيعي في تقليص جزء من علاوة الحرب بسرعة.

جاءت بيانات المخزونات الأمريكية متباينة، لكنها لا تزال داعمة لقطاع الطاقة بشكل عام. ارتفعت مخزونات النفط الخام وفقًا لإدارة معلومات الطاقة الأمريكية بمقدار 1.925 مليون برميل، وهو ما يُعد عادةً مؤشرًا سلبيًا لخام غرب تكساس الوسيط، بينما انخفضت مخزونات البنزين بمقدار 4.570 مليون برميل، وتراجعت مخزونات المشتقات النفطية بمقدار 3.427 مليون برميل. يشير هذا إلى شحّ في أسواق المنتجات المكررة. سيكون تقرير إدارة معلومات الطاقة الأمريكية القادم عن البترول، والمقرر صدوره في 29 أبريل، بالغ الأهمية، بعد أن أفاد معهد البترول الأمريكي سابقًا بانخفاض المخزونات الأسبوعية مجتمعةً بأكثر من 4400 ألف برميل في النفط الخام والبنزين والمشتقات النفطية.

يُمثل توقع الطلب الخطر الرئيسي على المدى المتوسط. خفضت وكالة الطاقة الدولية توقعاتها للطلب لعام 2026 بشكل حاد، متوقعةً انخفاضًا قدره 80 ألف برميل يوميًا، مقارنةً بنمو متوقع قدره 730 ألف برميل يوميًا سابقًا. كما توقعت أوبك انكماش الطلب بمقدار 800 ألف برميل يوميًا على أساس سنوي في مارس، و2.3 مليون برميل يوميًا في أبريل. في المقابل، لا تزال أوبك أكثر تفاؤلًا، إذ تتوقع نموًا في الطلب بمقدار 1.4 مليون برميل يوميًا في عام 2026. من الناحية الفنية، شهد سعر خام غرب تكساس الوسيط تحسنًا. ويتداول حاليًا قرب 94.762، فوق مستوى الدعم عند 92.456، ومستوى المقاومة عند 90.246، ومستوى المقاومة عند 92.132. وقد يؤدي اختراق مستوى 95.00 إلى فتح المجال أمام مستويات 100.00 و105.00، بينما يقع مستوى الدعم حول 92.10-92.50، مع وجود مستوى دعم أدنى قرب 85.50. عمومًا، يبقى خام غرب تكساس الوسيط خيارًا استثماريًا جيدًا عند انخفاض الأسعار، في ظل استمرار مخاطر نقص الإمدادات في الخليج، إلا أن أي تحسن في التدفقات قد يؤدي إلى تصحيح سريع.

نظرة أسبوعية على العملات الرقمية: يعتمد تعافي البيتكوين على تدفقات صناديق المؤشرات المتداولة، وتوجهات الاحتياطي الفيدرالي، والاستقرار الاقتصادي الكلي

أنهى سوق العملات الرقمية الأسبوع بأداء أفضل من بدايته، حيث تعافى البيتكوين من موجة البيع التي أعقبت عزوف المستثمرين عن المخاطرة، وتبعته العملات البديلة الرئيسية، كما أظهرت تدفقات صناديق المؤشرات المتداولة استمرار ثقة المؤسسات المالية. مع ذلك، يبقى هذا الارتفاع مشروطًا. فالعملات الرقمية تتداول اليوم بشكل أقل كفئة أصول معزولة، وأقرب إلى كونها أصولًا اقتصادية كلية عالية المخاطر مرتبطة بالنفط والدولار وعوائد سندات الخزانة وتوقعات الاحتياطي الفيدرالي.

تعرض البيتكوين لضغوط في البداية مع ارتفاع أسعار النفط نتيجة لمخاطر الشرق الأوسط واضطرابات مضيق هرمز، مما أدى إلى تجدد المخاوف من التضخم. وبدلًا من أن يتصرف البيتكوين كـ”ذهب رقمي”، تصرف كأصل نمو متقلب، حيث انخفض إلى منتصف نطاق 75,000 دولار، ولامس لفترة وجيزة أدنى مستوى له خلال اليوم قرب 73,831 دولارًا. لكن موجة البيع لم تتحول إلى انهيار هيكلي. ومع انحسار المخاوف من اندلاع حرب، تعافى البيتكوين ليصل إلى 77,998 دولارًا، مسجلًا انتعاشًا بنسبة 5.6% تقريبًا من أدنى مستوى له.

كما شهدت العملات البديلة تحسنًا، لكن القيادة ظلت انتقائية. ارتفع سعر الإيثيريوم من حوالي 2268.85 دولارًا إلى 2385.12 دولارًا، بينما انتعشت أيضًا عملات XRP وSolana وCardano وDogecoin من مستويات أدنى. كان هذا الارتفاع إيجابيًا، ولكنه بدا أقرب إلى انتعاش مؤقت منه إلى بداية موجة مضاربة واسعة النطاق على العملات البديلة. لا يزال البيتكوين يُمثّل ركيزة السوق، بينما تتبعه العملات البديلة بدلًا من أن تقوده.

يبقى الطلب المؤسسي العامل الأقوى الداعم للارتفاع. اجتذبت صناديق الاستثمار المتداولة للبيتكوين 663.91 مليون دولار، مما رفع صافي الأصول الإجمالية إلى أكثر من 100 مليار دولار. وأضافت صناديق الاستثمار المتداولة للإيثيريوم 127.49 مليون دولار، لتستمر التدفقات النقدية الداخلة لليوم السابع على التوالي. على نطاق أوسع، شهدت منتجات الاستثمار في الأصول الرقمية تدفقات نقدية داخلة بقيمة 1.4 مليار دولار في التقرير الأسبوعي الأخير، حيث اجتذب البيتكوين 1.116 مليار دولار والإيثيريوم 328 مليون دولار. يُشير هذا إلى أن رأس المال المؤسسي لم يكن موجودًا خلال فترات التوتر الجيوسياسي، ولا يزال يُشكّل دعمًا للأسعار.

في الأسبوع المقبل، سيُختبر أداء البيتكوين بشكل رئيسي من خلال اجتماع مجلس الاحتياطي الفيدرالي في 28-29 أبريل، يليه الناتج المحلي الإجمالي للربع الأول، وتضخم نفقات الاستهلاك الشخصي لشهر مارس، ومؤشر تكلفة التوظيف في 30 أبريل. قد يُساهم تبنّي سياسة نقدية غير متشددة من جانب مجلس الاحتياطي الفيدرالي في احتواء التضخم، وانخفاض العائدات، وقوة مؤشر ناسداك في تجاوز البيتكوين حاجز 80,000 دولار. أما الإغلاق فوق 80,700 دولار مما قد يؤدي إلى فتح المجال أمام ارتفاعه نحو 85,000 دولار.

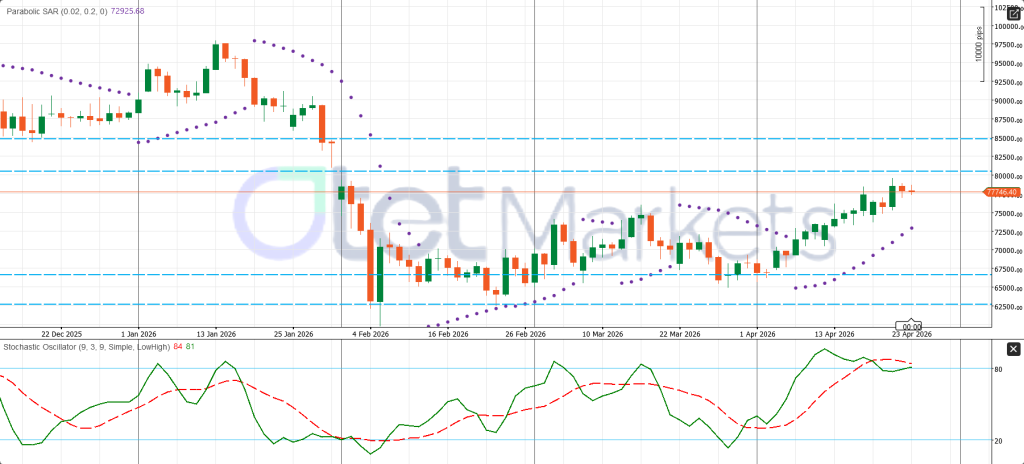

مع ذلك، فإن تبنّي سياسة نقدية متشددة من جانب مجلس الاحتياطي الفيدرالي، أو ارتفاع مؤشر نفقات الاستهلاك الشخصي أو مؤشر تكلفة التوظيف، أو قوة الدولار، أو ضعف تدفقات صناديق المؤشرات المتداولة، أو عمليات بيع مكثفة للأسهم بقيادة قطاع التكنولوجيا، قد تدفع البيتكوين إلى ما دون 75,000 دولار. من الناحية الفنية، لا يزال البيتكوين في وضع إيجابي فوق مؤشر Parabolic SAR قرب 72,925.68 دولار، لكن الزخم ضعيف، مع وجود مؤشر ستوكاستيك قرب 84/81. يميل الاتجاه العام إلى الحياد أو الصعود، لكن هناك حاجة إلى تأكيد تجاوز حاجز 80,000-80,700 دولار.

مشاركة

الموضوعات الساخنة

ما أنواع الحسابات التي يمكن ربطها بمنصة cTrader؟

أصبحت منصة cTrader واحدة من أكثر منصات التداول استخدامًا بين المتداولين الذين يبحثون عن تنفيذ سريع، ورسوم بيانية متقدمة، وواجهة مرنة تساعد على إدارة الصفقات بكفاءة. إلا أن الاستفادة من...

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *