الأسواق العالمية تدخل أسبوعاً حساساً لقرارات الاحتياطي الفيدرالي

يدخل الاقتصاد العالمي الفترة من 25 إلى 30 مايو 2026 في حالة تميل إلى الحياد، حيث يترقب المستثمرون لبيانات التضخم والنمو وأسعار الطاقة والمخاطر الجيوسياسية.

ويُعدّ الحدث الأبرز هو صدور البيانات الاقتصادية الأمريكية يوم الخميس 28 مايو، والتي تشمل تضخم مؤشر نفقات الاستهلاك الشخصي، ونفقات الاستهلاك الشخصي الأساسية، والدخل الشخصي، والإنفاق، والناتج المحلي الإجمالي للربع الأول. وقد يؤدي ارتفاع مؤشر نفقات الاستهلاك الشخصي إلى تعزيز الدولار الأمريكي، ورفع عوائد سندات الخزانة، والضغط على وول ستريت والذهب والعملات الرقمية والأسواق الناشئة. في المقابل، قد يدعم انخفاض المؤشر الأصول عالية المخاطر ويضعف الدولار.

ولا تزال أوروبا ترزح تحت ضغوط الركود التضخمي. وسيختبر ضعف النشاط الاقتصادي، وارتفاع تكاليف الطاقة، وبيانات التضخم الألمانية والفرنسية المرتقبة، ما إذا كان البنك المركزي الأوروبي سيواجه ضغوطًا أكبر للبقاء على سياسته النقدية المتشددة.

ولا تزال الصين تعاني من ضعف الطلب، حيث تركز الأسواق على ما إذا كانت أرباح القطاع الصناعي تؤكد الضغوط على هوامش الشركات. كما ستتم مراقبة اليابان من خلال بيانات التضخم ومبيعات التجزئة والبطالة والإنتاج الصناعي.

مراجعة أسبوعية للاقتصاد الأمريكي: نمو قوي في مواجهة مخاطر التضخم

اختتم الاقتصاد الأمريكي الأسبوع بأداء قوي ولكنه أكثر حساسية للتضخم. حافظت مؤشرات النمو على استقرارها، وانتعشت الأسواق المالية، واستمرت أرباح الشركات في دعم الإقبال على المخاطرة. مع ذلك، ازدادت النظرة الكلية تعقيدًا مع تصاعد التوترات في الشرق الأوسط، وارتفاع أسعار النفط، وتزايد توقعات التضخم، وتوجهات مجلس الاحتياطي الفيدرالي الأكثر تشددًا، مما أعاد تشكيل توقعات السوق.

جاءت أقوى الإشارات من النمو والنشاط التجاري. ارتفع تقدير مؤشر الناتج المحلي الإجمالي (GDPNow) الصادر عن بنك الاحتياطي الفيدرالي في أتلانتا للربع الثاني إلى 4.3%، مقارنةً بـ 4.0%، مما يُشير إلى استمرار قوة الزخم الاقتصادي على المدى القريب. تحسن مؤشر مديري المشتريات الصناعي العالمي (S&P Global Manufacturing PMI) إلى 55.3، متجاوزًا التوقعات، مما يُشير إلى قوة النشاط الصناعي. حافظ مؤشر مديري المشتريات المركب (Composite PMI) على نموه عند 51.7، بينما تراجع مؤشر مديري المشتريات للخدمات إلى 50.9 ولكنه تجنب الانكماش. يُشير هذا إلى تباطؤ الاقتصاد في بعض القطاعات، ولكنه لم ينهار.

كان أداء التصنيع الإقليمي أكثر ضعفاً. انخفض مؤشر فيلادلفيا الفيدرالي للتصنيع إلى -0.4، بينما تراجع مؤشر كانساس سيتي الفيدرالي للتصنيع من 10 إلى 9. تُظهر هذه الأرقام استمرار تذبذب النشاط الصناعي، على الرغم من استقرار البيانات الوطنية العامة.

واصل سوق العمل دعم الاقتصاد، حيث انخفضت طلبات إعانة البطالة الأولية إلى 209 آلاف، وانخفض المتوسط لأربعة أسابيع إلى 202.5 ألف، بينما ارتفعت الطلبات المستمرة ارتفاعًا طفيفًا إلى 1.782 مليون. يؤكد هذا أن ظروف التوظيف لا تزال قوية بما يكفي لدعم الاستهلاك والحد من مخاطر الركود على المدى القريب.

كانت بيانات الإسكان متباينة ولكنها لم تكن ضعيفة. ارتفعت تراخيص البناء إلى 1.442 مليون، بزيادة قدرها 5.8% شهريًا، بينما بلغ عدد الوحدات السكنية التي بدأ بناؤها 1.465 مليون على الرغم من انخفاضها الشهري بنسبة 2.8%. مع ذلك، لا تزال عوائد سندات الخزانة المرتفعة تشكل خطرًا واضحًا على الطلب على الإسكان.

جاء التحذير الرئيسي من توقعات التضخم وثقة المستهلك. انخفض مؤشر ثقة المستهلك الصادر عن جامعة ميشيغان إلى 44.8 نقطة، بينما ارتفعت توقعات التضخم لمدة عام واحد إلى 4.8%، وتوقعات التضخم لخمس سنوات إلى 3.9%. ويُعدّ هذا مؤشراً هاماً، إذ إنّ ارتفاع توقعات التضخم على المدى الطويل قد يُجبر الاحتياطي الفيدرالي على الإبقاء على سياسة نقدية تقييدية لفترة أطول.

وتتوقع الأسواق حالياً رفع الاحتياطي الفيدرالي لسعر الفائدة بمقدار 25 نقطة أساس بحلول نهاية العام. وحافظ مؤشر الدولار الأمريكي على استقراره قرب 99.24 نقطة، وهو مستوى قريب من أعلى مستوى له في ستة أسابيع، بينما استمر أداء الأسهم جيداً. فقد ارتفع مؤشر ستاندرد آند بورز 500 بنسبة 0.9%، ومؤشر ناسداك بنسبة 0.5%، ومؤشر داو جونز بنسبة 2.1% مسجلاً رقماً قياسياً بلغ 50,579.70 نقطة.

التوقعات الاقتصادية الأسبوعية للولايات المتحدة: التضخم والناتج المحلي الإجمالي والمستهلك يتصدرون المشهد

يدخل الاقتصاد الأمريكي أسبوع 25-30 مايو وسط توترات اقتصادية كلية واضحة: فالنمو لا يزال مستمراً، لكن ضغوط التضخم، وارتفاع تكاليف الطاقة، وضعف ثقة المستهلك، وتوقعات مجلس الاحتياطي الفيدرالي باستمرار ارتفاع أسعار الفائدة، تبقى المحركات الرئيسية للسوق. يبدأ الأسبوع بهدوء نظراً لعطلة يوم الذكرى (Memorial Day) يوم الاثنين 25 مايو، حيث تكون أسواق الأسهم والسندات الأمريكية مغلقة، ولا توجد بيانات اقتصادية هامة مجدولة.

يأتي الحدث الأهم يوم الخميس 28 مايو، حيث تتلقى الأسواق حزمة بيانات أمريكية ضخمة: تضخم نفقات الاستهلاك الشخصي لشهر أبريل، ومؤشر نفقات الاستهلاك الشخصي الأساسي، والدخل والإنفاق الشخصي، والتقدير الثاني للناتج المحلي الإجمالي للربع الأول، وطلبات السلع المعمرة، وطلبات إعانة البطالة الأسبوعية، ومبيعات المنازل الجديدة. تكتسب هذه الجلسة أهمية بالغة لأنها تجمع بين مؤشرات التضخم والنمو والاستهلاك والإسكان وسوق العمل في يوم واحد.

أهم البيانات هو تضخم نفقات الاستهلاك الشخصي، وهو المقياس المفضل للتضخم لدى مجلس الاحتياطي الفيدرالي. ستراقب الأسواق ما إذا كان تضخم أبريل يؤكد تجدد الضغوط من أسعار الطاقة، وما إذا كان التضخم الأساسي لا يزال مرتفعاً للغاية بحيث لا يستطيع مجلس الاحتياطي الفيدرالي تبني سياسة نقدية توسعية. تشير التوقعات التي استشهد بها بنك أوف أمريكا إلى أن معدل الإنفاق الاستهلاكي الشخصي الرئيسي سيبلغ 0.4% شهريًا و3.8% سنويًا، بينما من المتوقع أن يبلغ معدل الإنفاق الاستهلاكي الشخصي الأساسي 0.3% شهريًا و3.3% سنويًا. ولا يزال كلا المعدلين أعلى من هدف الاحتياطي الفيدرالي البالغ 2%، مما يُبقي السياسة النقدية متشددة.

يُعدّ الإنفاق الاستهلاكي محورًا رئيسيًا آخر. ارتفعت مبيعات التجزئة للمجموعة الضابطة بنسبة 0.5% في أبريل، مما يشير إلى أن الإنفاق على السلع دخل الربع الثاني بزخم. ومع ذلك، فإن ارتفاع الأسعار يُضعف القدرة الشرائية، في حين أن الصراع الإيراني أبقى تكاليف الطاقة مرتفعة. من المتوقع أن يرتفع الدخل الشخصي بنسبة 0.4%، ولكن إذا ارتفع معامل انكماش الإنفاق الاستهلاكي الشخصي أيضًا بنسبة 0.4%، فقد يظل نمو الدخل الحقيقي ضعيفًا.

سيكون لقطاع الإسكان أهمية أيضًا. ارتفعت مبيعات المنازل الجديدة إلى 682 ألف منزل في مارس، بزيادة قدرها 3.3% سنويًا، ولكن من المتوقع أن تنخفض مبيعات أبريل إلى 669 ألف منزل مع بقاء أسعار الفائدة على الرهن العقاري قريبة من 6.5% واستمرار صعوبة تحمل تكاليف السكن.

وتشير التقديرات الأساسية إلى مرونة في ظل تزايد مخاطر الركود التضخمي. من شأن ارتفاع مؤشر نفقات الاستهلاك الشخصي وزيادة الإنفاق أن يدعما الدولار الأمريكي وعوائد سندات الخزانة، لكنهما سيضغطان على وول ستريت والذهب والقطاعات الحساسة لأسعار الفائدة. في المقابل، قد يؤدي انخفاض التضخم مع استقرار الإنفاق إلى تحسين الإقبال على المخاطرة.

نظرة أسبوعية على الدولار الأمريكي وسوق وول ستريت: مؤشر نفقات الاستهلاك الشخصي سيختبر قوة الارتفاع

دخل الدولار الأمريكي وسوق وول ستريت أسبوع 25-30 مايو بزخم قوي، لكن بيانات التضخم والنمو الصادرة يوم الخميس حددت ما إذا كانت الاتجاهات الأخيرة ستستمر أم ستنعكس. لا يزال الدولار مدعومًا بتوقعات ارتفاع أسعار الفائدة، وارتفاع عوائد سندات الخزانة، ومخاطر التضخم، بينما لا تزال الأسهم في وضع إيجابي بعد أداء أسبوعي قوي آخر. مع ذلك، وبعد ارتفاع مؤشر ستاندرد آند بورز 500 لثمانية أسابيع وإغلاق قياسي لمؤشر داو جونز، أصبحت نسبة المخاطرة إلى العائد في سوق الأسهم أكثر هشاشة.

استقر مؤشر الدولار الأمريكي قرب 99.24، وهو قريب من أعلى مستوى له في ستة أسابيع. كانت مرونته مهمة لأن الأسهم تحسنت أيضًا، وهو وضع يقلل عادةً من الطلب على الدولار كملاذ آمن. هذه المرة، ساهمت تصريحات مجلس الاحتياطي الفيدرالي في دعم الدولار. أظهر محضر اجتماع مجلس الاحتياطي الفيدرالي لشهر أبريل أن العديد من صناع السياسة قد يدعمون رفع أسعار الفائدة إذا ظل التضخم أعلى من الهدف المحدد بنسبة 2%، وتتوقع الأسواق الآن رفعًا بمقدار 25 نقطة أساس بحلول نهاية العام.

كما أنهى وول ستريت الأسبوع بأداء قوي. ارتفع مؤشر ستاندرد آند بورز 500 بنسبة 0.9% خلال الأسبوع، وزاد مؤشر ناسداك بنسبة 0.5%، بينما تفوق مؤشر داو جونز بارتفاع قدره 2.1%، ليغلق عند مستوى قياسي بلغ 50,579.70 نقطة. وسجل مؤشر ستاندرد آند بورز 500 مكاسبه الأسبوعية الثامنة على التوالي، في حين ارتفعت مؤشرات وول ستريت بنحو 17% خلال هذه الفترة. وقد دعمت عوامل انخفاض أسعار النفط، وتراجع العائدات في أواخر الأسبوع، وقوة الأرباح، والتفاؤل بشأن المحادثات الأمريكية الإيرانية، معنويات المستثمرين.

كما ساهمت أرباح الشركات في هذا الارتفاع، لا سيما نتائج شركة إنفيديا القوية وتوقعاتها، التي أكدت الطلب المتزايد على البنية التحتية للذكاء الاصطناعي. ومع ذلك، حدّت المخاوف بشأن التقييمات التي تتجاوز 5 تريليونات دولار من الحماس.

ويُعدّ يوم الخميس 28 مايو الحدث الأهم، حيث ستصدر الولايات المتحدة بيانات التضخم في نفقات الاستهلاك الشخصي، ونفقات الاستهلاك الشخصي الأساسية، والناتج المحلي الإجمالي، والدخل، والإنفاق، والسلع المعمرة، وطلبات إعانة البطالة، وبيانات الإسكان. أما توقعاتي فهي محايدة إلى حد الشراء للدولار الأمريكي، وتوقعاتي إيجابية في وول ستريت ولكنها عرضة للتأثر. قد يؤدي ارتفاع مؤشر نفقات الاستهلاك الشخصي إلى رفع قيمة الدولار والعوائد، بينما قد يدعم انخفاض التضخم أسعار الأسهم.

التحليل الفني للدولار الأمريكي

يُظهر مؤشر الدولار الأمريكي اليومي (DXY) هيكل تعافٍ أقوى، حيث يقترب السعر من 99.249، بينما يقع مؤشر Parabolic SAR عند حوالي 98.13 أسفل السعر، مما يؤكد سيطرة المشترين على المدى القصير. وقد عاد المؤشر إلى نطاقه العلوي، لكن مستوى الاختراق الرئيسي لا يزال عند 99.50. وقد يُمهد إغلاق يومي فوق هذه المنطقة الطريق نحو 100.00 و100.50. ويقع مستوى الدعم قرب 98.80، بينما يقع مستوى الدعم الفني الأدنى عند 98.13. كما يتحسن حجم التداول الإجمالي، مما يشير إلى ضعف ضغط البيع. وبشكل عام، يُعد مؤشر الدولار الأمريكي إيجابيًا، لكن التأكيد لا يزال يعتمد على اختراق مستوى 99.50 خلال التداول اليومي.

التحليل الفني لمؤشر ستاندرد آند بورز 500 (S&P 500)

لا يزال الرسم البياني اليومي لمؤشر S&P 500/US500 إيجابيًا، حيث يقترب السعر من 7474.05، أعلى بقليل من خط VIDYA عند 7438.71. يؤكد هذا أن الاتجاه على المدى المتوسط لا يزال صعوديًا. المسألة الأساسية هي مدى استمرار الصعود، وليس اتجاهه. لا يزال المشترون يسيطرون طالما بقي السعر فوق منطقة الدعم 7438-7440. قد يؤدي اختراق يومي واضح فوق 7474 إلى فتح الطريق نحو 7550 و7650. أما على الجانب الهبوطي، فيقع الدعم قرب 7200، ثم 6650. يبقى مؤشر OBV إيجابيًا، بينما تشير قوة الدببة قرب 35.14 إلى أن المشترين لا يزالون يسيطرون على زخم السوق.

مراجعة أسبوعية للاتحاد الأوروبي: ضعف مؤشرات مديري المشتريات يُبقي أوروبا في وضع نمو هش

أنهى اقتصاد الاتحاد الأوروبي الأسبوع بنمو أضعف، إذ أظهرت بيانات جديدة تراجع زخم القطاع الخاص، وانكماشًا أعمق في قطاع الخدمات، وضعفًا في دعم الحساب الخارجي، وهشاشة ثقة قطاع الأعمال. وقد حققت الأسهم الأوروبية أداءً أفضل مما أشارت إليه الصورة الكلية، مدعومةً بقوة التكنولوجيا المرتبطة بالذكاء الاصطناعي والتفاؤل بشأن الدبلوماسية الأمريكية الإيرانية. وقد أدى ذلك إلى فجوة واضحة بين ضعف أساسيات الاقتصاد وتحسن معنويات السوق.

جاء التحذير الأهم من بيانات مؤشر مديري المشتريات في منطقة اليورو. فقد انخفض مؤشر مديري المشتريات التصنيعي إلى 51.4، وهو أقل من التوقعات البالغة 51.7 وأقل من 52.2، ولكنه لا يزال أعلى من خط التوسع البالغ 50. وكان القلق الأكبر منصبًا على قطاع الخدمات. فقد انخفض مؤشر مديري المشتريات للخدمات إلى 46.4، وهو أقل من التوقعات البالغة 47.8 وأقل من 47.6 السابقة، بينما انخفض مؤشر مديري المشتريات المركب إلى 47.5. ويؤكد هذا أن نشاط القطاع الخاص في منطقة اليورو آخذ في الانكماش، حيث يقود قطاع الخدمات هذا التباطؤ.

وبدت ألمانيا أكثر استقرارًا من منطقة اليورو ككل، ولكنها لا تزال غير قوية. ارتفع الناتج المحلي الإجمالي في الربع الأول بنسبة 0.3% على أساس ربع سنوي و0.4% على أساس سنوي، بينما تحسن مؤشر مناخ المستهلك الصادر عن مؤسسة “جي إف كي” (GfK) إلى -29.8، وارتفع مؤشر مناخ الأعمال الصادر عن معهد “إيفو” (Ifo) إلى 84.9. مع ذلك، ظلت بيانات مؤشر مديري المشتريات الألماني ضعيفة، حيث بلغ مؤشر قطاع التصنيع 49.9، وقطاع الخدمات 47.8، والمؤشر المركب 48.6، مما أبقى ألمانيا في منطقة الانكماش.

وقدّمت فرنسا أضعف إشارة. فقد انخفض مؤشر مديري المشتريات في قطاع التصنيع إلى 48.9، وتراجع مؤشر مديري المشتريات في قطاع الخدمات إلى 42.9، وانخفض المؤشر المركب إلى 43.5، مما يُشير إلى انكماش حاد في القطاع الخاص.

كما تراجع الوضع الخارجي لمنطقة اليورو. فقد انخفض فائض الحساب الجاري إلى 14.9 مليار، وهو أقل بكثير من التوقعات البالغة 26.3 مليار، وكان أقل من 25.6 مليار. ويُقلل هذا من الدعم التقليدي لليورو في ظل ضعف الطلب، وارتفاع مخاطر الطاقة، وعدم الاستقرار الجيوسياسي.

وكانت هناك مؤشرات إيجابية محدودة. ارتفع إنتاج قطاع البناء بنسبة 0.78% شهريًا، بينما استقرت تكاليف العمالة عند 3.30% سنويًا، وتحسنت ثقة المستهلك إلى -19.0. ومع ذلك، لا تزال المعنويات سلبية.

بشكل عام، يبدو اقتصاد الاتحاد الأوروبي هشًا ونموه سلبيًا. ولا يزال اليورو في وضع محايد يميل إلى البيع، بينما تبقى الأسهم الأوروبية محايدة، مع اعتماد إمكانية الصعود بشكل رئيسي على انخفاض أسعار النفط وتقدم ملموس في مفاوضات السلام بين الولايات المتحدة وإيران.

التوقعات الأسبوعية لأوروبا: مخاطر الركود التضخمي تفرض سيطرتها

يدخل الاتحاد الأوروبي ومنطقة اليورو أسبوع 25-30 مايو في وضع اقتصادي كلي يميل إلى الحياد أو الدفاع. لم يعد النمو الضعيف هو المشكلة الرئيسية فحسب، بل تواجه أوروبا الآن مزيجًا أكثر تعقيدًا من التضخم المدفوع بارتفاع أسعار الطاقة، وضعف الطلب، وضعف النشاط التجاري، وهشاشة ثقة المستهلك، ومسار سياسة أكثر تعقيدًا للبنك المركزي الأوروبي. لهذا السبب، أصبح خطر الركود التضخمي هو الشغل الشاغل للسوق.

التوقعات الأخيرة مقلقة. فقد حذر مسؤولون في الاتحاد الأوروبي من أن أوروبا تواجه اتجاهًا نحو الركود التضخمي بعد صدمة أسعار الطاقة المرتبطة بالحرب الإيرانية. في الوقت نفسه، تتوقع المفوضية الأوروبية تباطؤ نمو منطقة اليورو إلى 0.9% في عام 2026، بينما من المتوقع أن يرتفع التضخم إلى 3.0%، متجاوزًا هدف البنك المركزي الأوروبي البالغ 2%. هذا المزيج يضغط على القدرة الشرائية، وهوامش أرباح الشركات، وثقة المستثمرين، ومرونة السياسات.

ويشهد النشاط التجاري بالفعل ضغوطًا. انخفض مؤشر مديري المشتريات المركب لمنطقة اليورو إلى 47.5 نقطة في مايو، وهو أضعف مستوى له منذ أكتوبر 2023، وأقل بكثير من مستوى التوسع البالغ 50 نقطة. وانكمش نشاط الخدمات بأسرع وتيرة له منذ فبراير 2021، بينما تراجعت الطلبات الجديدة وزادت ضغوط التكاليف. ونظرًا لأن أوروبا أكثر عرضة من الولايات المتحدة لصدمات الطاقة المستوردة، فإن ارتفاع أسعار النفط والغاز قد ينتشر بسرعة إلى قطاعات النقل والإنتاج وأسعار المواد الغذائية والإنفاق الاستهلاكي.

يضع هذا الوضع البنك المركزي الأوروبي أمام خيار صعب. فمخاطر التضخم تدعو إلى سياسة نقدية أكثر تشدداً، بينما يدعو ضعف النمو إلى توخي الحذر. وفي 30 أبريل، أبقى البنك المركزي الأوروبي سعر الفائدة على الودائع عند 2.00%، وسعر إعادة التمويل الرئيسي عند 2.15%، وسعر الإقراض الهامشي عند 2.40%.

وتُعدّ مؤشرات المعنويات والتضخم أهم البيانات الاقتصادية هذا الأسبوع. يشهد يوم الأربعاء صدور مؤشر معنويات السوق الاقتصادية للاتحاد الأوروبي ومنطقة اليورو، بعد انخفاض مؤشر الاتحاد الأوروبي في أبريل إلى 93.5 ومؤشر منطقة اليورو إلى 93.0، وكلاهما دون المتوسط طويل الأجل البالغ 100. ويمثل يوم الجمعة الاختبار الرئيسي للتضخم في أوروبا، حيث ستصدر ألمانيا وفرنسا بيانات أولية لشهر مايو عن مؤشر أسعار المستهلكين ومؤشر أسعار المستهلك المنسق.

أما بالنسبة للأسواق، فلا يزال أداء اليورو متبايناً. قد يدعم ارتفاع التضخم اليورو من خلال سياسة التسعير المتشددة للبنك المركزي الأوروبي، لكن ضعف مؤشرات مديري المشتريات ومخاطر الركود تحدّ من فرص الصعود. وتبقى الأسهم الأوروبية في وضع دفاعي، بينما قد ترتفع عوائد السندات الألمانية إذا فاجأ التضخم في ألمانيا وفرنسا بارتفاعه.

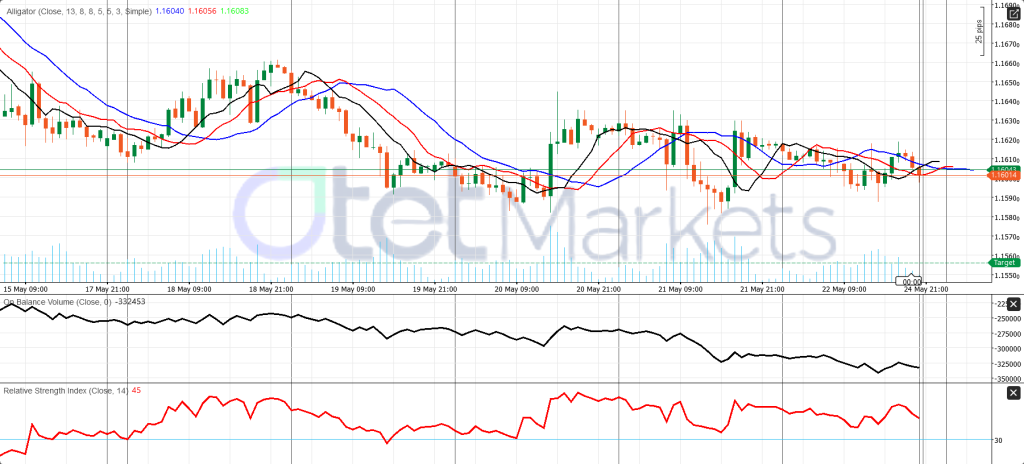

النظرة الفنية لزوج اليورو/الدولار الأمريكي: مضغوط وهش

يتداول زوج اليورو/الدولار الأمريكي بالقرب من 1.16014، ضمن هيكل تمساح مضغوط بشدة، حيث يقع الفك عند 1.16040، والأسنان عند 1.16056، والشفاه عند 1.16083. يشير هذا إلى ضعف زخم الاتجاه واحتمالية حدوث اختراق في المستقبل القريب. يميل الاتجاه نحو الانخفاض قليلاً لأن السعر لا يزال أدنى من خطوط التمساح السريعة ولم يتجاوز مستوى 1.1610-1.1615. تقع مستويات المقاومة عند 1.1608-1.1615، ثم عند 1.1625-1.1630. أما مستويات الدعم فتقع عند 1.1600 و1.1585 و1.1560. ويؤكد انخفاض مؤشري OBV وRSI إلى ما يقارب 45 ضعف الزخم الصعودي. يُنصح بالبيع عند هذا المستوى المنخفض ما لم يثبت السعر فوق 1.1615.

توقعات الذهب الأسبوعية: التضخم الناتج عن نفقات الاستهلاك الشخصي هو الاختبار الرئيسي لزوج الذهب/الدولار الأمريكي

يدخل الذهب أسبوع 25-30 مايو في وضع يميل إلى الحياد. يجد السوق نفسه عالقًا بين الطلب على الملاذات الآمنة لأسباب جيوسياسية وضغوط متزايدة لرفع أسعار الفائدة. لم ينكسر الهيكل الصعودي العام بشكل كامل، لكن الزخم قصير الأجل قد تراجع نظرًا لثبات الدولار الأمريكي، وارتفاع عوائد سندات الخزانة، واستمرار توقعات التضخم التي تُبقي نظرة مجلس الاحتياطي الفيدرالي متشددة.

أنهى سعر الذهب الفوري الأسبوع الماضي قرب 4509.12 دولارًا للأونصة، بانخفاض 0.8% يوم الجمعة، متجهًا نحو خسارة أسبوعية بنسبة 0.7%. كما انخفضت العقود الآجلة للذهب بنسبة 0.7% إلى حوالي 4510.70 دولارًا للأونصة، متجهة نحو انخفاض أسبوعي بنسبة 1.1%. لم يكن هذا انهيارًا هبوطيًا كبيرًا، ولكنه أظهر أن الذهب كافح لجذب مكاسب قوية حتى في ظل استمرار الصراع الأمريكي الإيراني دون حل.

وجاء الضغط الرئيسي من توقعات أسعار الفائدة؛ حيث أظهر محضر اجتماع المجلس الاحتياطي الفيدرالي لشهر أبريل أن المزيد من صناع السياسة النقدية كانوا منفتحين على رفع أسعار الفائدة إذا بقي التضخم فوق الهدف المحدد بنسبة 2%. في الوقت نفسه، ارتفعت توقعات التضخم في الولايات المتحدة، حيث بلغت توقعات جامعة ميشيغان للتضخم لمدة عام واحد 4.8%، ولمدة خمس سنوات 3.9%.

وكانت العوائد الحقيقية هي العامل الأكثر تأثيرًا سلبًا. فقد ارتفع عائد مزاد سندات الخزانة الأمريكية المحمية من التضخم لأجل 10 سنوات إلى 2.169% من 1.896%، مما زاد من تكلفة الفرصة البديلة لحيازة الذهب. كما ضغط مؤشر الدولار، الذي كان قريبًا من 99.24، على زوج الذهب/الدولار الأمريكي.

من الناحية الفنية، يشهد الذهب تصحيحًا، وليس انهيارًا. ويقع مستوى الدعم الرئيسي عند 4480-4500 دولار للأونصة. وقد يؤدي كسر هذا المستوى بشكل مستمر إلى عمليات جني أرباح أكبر. أما على الجانب الصعودي، فيحتاج الذهب إلى استعادة مستوى 4560-4600 دولار للأونصة لاستعادة زخمه الصعودي.

ويتمثل الحدث الأهم هو يوم الخميس 28 مايو، حيث ستصدر الولايات المتحدة بيانات التضخم الأساسي لأسعار نفقات الاستهلاك الشخصي، ومؤشر نفقات الاستهلاك الشخصي الأساسي، والدخل، والإنفاق، والناتج المحلي الإجمالي، والسلع المعمرة، وطلبات إعانة البطالة، ومبيعات المنازل الجديدة. من المرجح أن يؤدي ارتفاع مؤشر نفقات الاستهلاك الشخصي الأساسي مع زيادة الإنفاق إلى الضغط على الذهب. في المقابل، قد يدعم انخفاض التضخم مع استقرار الإنفاق تعافي الذهب نحو مستوى 4560-4600 دولار.

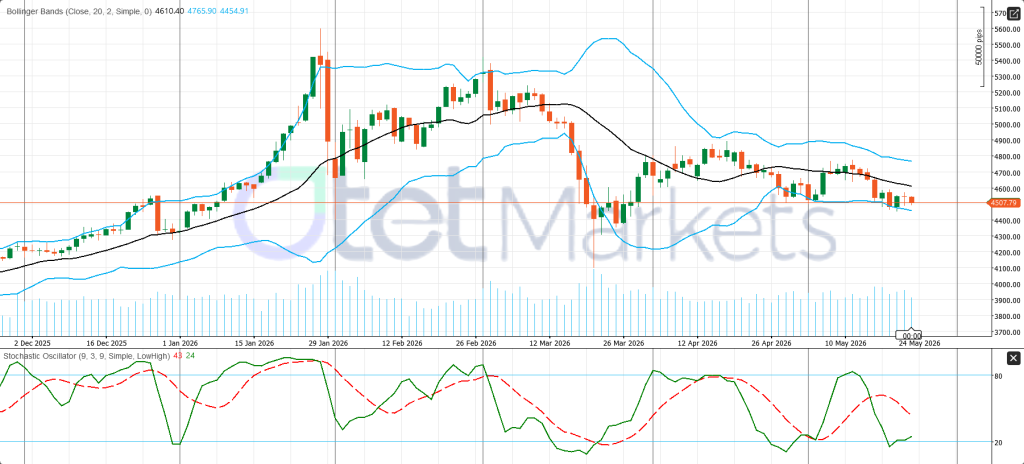

النظرة الفنية لزوج الذهب/الدولار الأمريكي: ضعيف ولكنه يسعى للاستقرار

لا يزال الرسم البياني اليومي لزوج الذهب/الدولار الأمريكي تحت ضغط، حيث يقترب السعر من 4507.79، أي أقل من الحد الأوسط لمؤشر بولينجر عند 4610.40. يتداول الذهب في النصف السفلي من نطاق تقلباته، مما يُبقي على الاتجاه السلبي على المدى القصير. يُمثل الحد السفلي لمؤشر بولينجر عند 4454.91 مستوى الدعم الفوري؛ وقد يؤدي كسره يوميًا إلى الوصول إلى مستوى 4400. يبقى مستوى المقاومة عند 4610.40، ثم عند 4765.90. يشير مؤشر ستوكاستيك بالقرب من 43/24 إلى محاولة ارتداد، ولكن طالما بقي السعر أدنى من النطاق الأوسط، فإن الحركة تبدو تصحيحية وليست انعكاسًا صعوديًا.

التوقعات الأسبوعية لخام غرب تكساس الوسيط: النفط مدعوم بمخاطر هرمز

يدخل سوق الطاقة أسبوع 25-30 مايو في حالة من التفاؤل المائل إلى الشراء، حيث لا يزال النفط يُتداول كأصل جيوسياسي أكثر منه كسلعة عادية تخضع لقانون العرض والطلب. ويبقى الصراع الأمريكي الإيراني، ووضع مضيق هرمز، وإمكانية خفض أو تمديد علاوة مخاطر النفط الحالية، المحرك الرئيسي للسوق. ولا يزال خام غرب تكساس الوسيط مدعومًا بنقص الإمدادات العالمية، وانخفاض المخزونات، ومخاطر الخليج، إلا أن فرص الصعود ليست مضمونة، إذ يراقب المتداولون أيضًا أخبار السلام، ومخاوف الطلب، والبيانات الاقتصادية الأمريكية الهامة يوم الخميس.

وبحلول أواخر يوم الجمعة، تداول خام برنت قرب 103.20 دولارًا للبرميل، مرتفعًا بنسبة 0.6% خلال اليوم، بينما تداول خام غرب تكساس الوسيط حول 96.28 دولارًا، منخفضًا بنسبة 0.1%. وعلى الرغم من استقرار السوق في نهاية الأسبوع، كان كلا العقدين يتجهان نحو خسائر أسبوعية حادة. وكان برنت على وشك الانخفاض بنسبة 6% تقريبًا، بينما كان خام غرب تكساس الوسيط مُهيأً لانخفاض أسبوعي بنسبة 9% تقريبًا. يُشير هذا إلى أن التجار قد خففوا من حدة التوترات الجيوسياسية مع تحسن آمال السلام بين الولايات المتحدة وإيران.

وكان التطور الأبرز هو الإبلاغ عن حركة السفن عبر مضيق هرمز. وذكرت وسائل الإعلام الإيرانية الرسمية أن 35 سفينة تجارية، من بينها ناقلات نفط وسفن حاويات، عبرت المضيق بأمان على مدار 24 ساعة تحت إشراف إيراني. وكانت التقارير قد أفادت سابقًا بعبور 26 سفينة للمضيق. وبما أن نحو خُمس تدفقات النفط والغاز العالمية تمر عبر مضيق هرمز، فإن أي مؤشر على استئناف العبور يُخفف فورًا من المخاوف الشديدة من انقطاع الإمدادات.

ومع ذلك، لا يُعد هذا عودة كاملة للوضع الطبيعي. فلا تزال حركة المرور في مضيق هرمز أقل من مستويات ما قبل الحرب، كما أن نظام التصاريح والرسوم الإيراني يُبقي حالة عدم اليقين مرتفعة. ويُسعّر النفط في ظل نظام عبور مُتحكم به وحساس سياسيًا، وليس في ظل بيئة إمدادات طبيعية.

ولا تزال صورة المخزونات داعمة لأسعار النفط. فقد أظهرت مخزونات النفط الخام الأمريكية انخفاضًا أسبوعيًا كبيرًا، مدعومًا بزيادة الصادرات. إلا أن التوترات الجيوسياسية هيمنت على مؤشر المخزونات. كانت بيانات الإمدادات الأمريكية ذات دلالة هبوطية طفيفة، حيث ارتفع عدد منصات التنقيب عن النفط إلى 425 منصة، وزاد إجمالي عدد المنصات إلى 558 منصة.

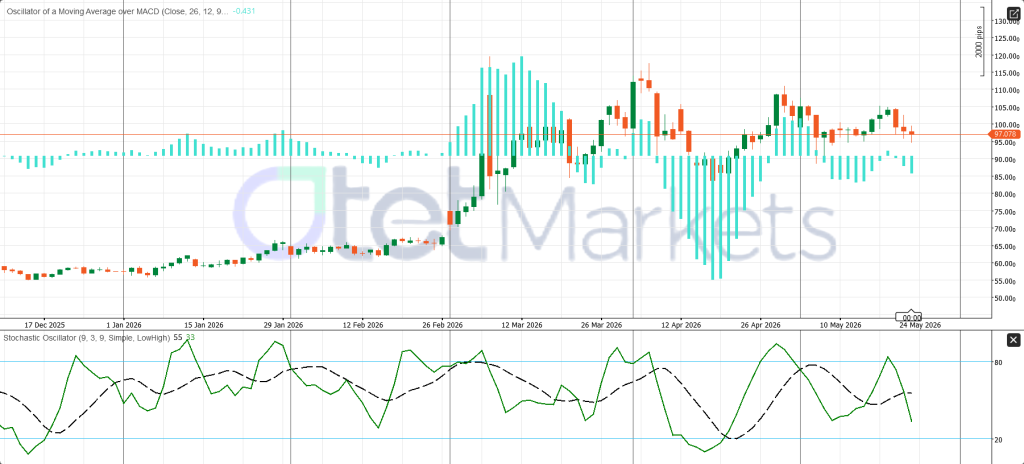

النظرة الفنية لخام غرب تكساس الوسيط: يظهر مرتفعاً ولكنه يفقد الزخم

لا يزال الرسم البياني اليومي لخام غرب تكساس الوسيط مرتفعًا، لكن الزخم قصير الأجل قد ضعف. يتداول السعر قرب 97.078 دولارًا، بينما يُظهر مؤشر التذبذب MACD انخفاضًا طفيفًا عند -0.431، مما يشير إلى تراجع ضغط الصعود. يُعد مستوى 97.00 دولارًا نقطة ارتكاز رئيسية، لكن خام غرب تكساس الوسيط يحتاج إلى اختراق واضح فوق 100.00 دولارًا ليعود إلى الاتجاه الصعودي الفني. تحت مستوى 100 دولار، يبقى الرسم البياني في نطاق تصحيحي مع ميل هبوطي طفيف. يقع مستوى الدعم عند 95.00 دولارًا، ثم 90.00 – 91.00 دولارًا في حال تعمق البيع. أما مستويات المقاومة فهي 100.00 دولارًا، و105.00 دولارًا، و110.00 دولارًا. يؤكد مؤشر ستوكاستيك القريب من 55/53 زخمًا محايدًا ولكنه يضعف.

نظرة أسبوعية على العملات الرقمية: يحتاج البيتكوين إلى 80 ألف دولار لاستعادة الثقة

يدخل سوق العملات الرقمية أسبوع 25-30 مايو في حالة تميل إلى الحياد أو الدفاع، حيث لا يزال البيتكوين عامل الاستقرار الرئيسي لسوق الأصول الرقمية بشكل عام، إلا أن زخمه على المدى القصير قد تراجع بعد فشله في الصمود فوق منطقة المقاومة التي تتراوح بين 80,000 و82,000 دولار.

انتهى الأسبوع السابق باستقرار هش. تمكن البيتكوين من وقف جزء من انخفاضه، لكن الانتعاش افتقر إلى زخم قوي. كان الضغط الرئيسي مدفوعًا بعوامل اقتصادية كلية: ارتفاع عوائد سندات الخزانة الأمريكية، وتوقعات متزايدة برفع أسعار الفائدة من قبل الاحتياطي الفيدرالي، وتدفقات خارجة من صناديق المؤشرات المتداولة، والغموض المحيط بالنزاع الأمريكي الإيراني، مما أبقى شهية المخاطرة في حالة من الحذر.

جاء التحذير الأكثر وضوحاً من الطلب المؤسسي. سجلت صناديق المؤشرات المتداولة للبيتكوين في السوق الفورية الأمريكية تدفقات خارجة بقيمة 1.84 مليار دولار على مدى ست جلسات بعد صدور مؤشر أسعار المستهلك لشهر أبريل الصادر في 13 مايو، منهيةً بذلك موجة تدفقات داخلية استمرت شهرين ونصف، أضافت 4.4 مليار دولار إلى محفظة صناديق المؤشرات المتداولة. تراجع تدفق أوامر التداول الفوري، حيث شهد البيتكوين تسع جلسات متتالية من البيع الصافي بين 12 و20 مايو، بإجمالي عمليات بيع مكثفة بلغت حوالي 1.2 مليار دولار.

تبقى الظروف الاقتصادية الكلية المحرك الرئيسي. وأظهرت محاضر اجتماع مجلس الاحتياطي الفيدرالي أن صناع السياسة أكثر استعدادًا للنظر في رفع أسعار الفائدة إذا بقي التضخم أعلى من النسبة المستهدفة البالغة 2%، بينما توقعت الأسواق رفعًا بمقدار 25 نقطة أساس بحلول نهاية العام. عادةً ما تُشكل العوائد الحقيقية المرتفعة وقوة الدولار ضغطًا على العملات المشفرة لأنها تُقلل من الإقبال على السيولة.

تبقى العملات البديلة انتقائية وعالية المخاطر. يحتاج الإيثيريوم إلى التعافي فوق مستوى 2150-2200 دولار أمريكي للحد من ضغوط الهبوط. وحتى ذلك الحين، قد تبقى الارتفاعات عرضة للبيع.

الحدث الأهم هو يوم الخميس 28 مايو، عندما تُصدر الولايات المتحدة بيانات التضخم في نفقات الاستهلاك الشخصي، ونفقات الاستهلاك الشخصي الأساسية، والدخل، والإنفاق، والناتج المحلي الإجمالي، والسلع المعمرة، وطلبات إعانة البطالة، ومبيعات المنازل الجديدة. من المرجح أن يدعم ارتفاع بيانات نفقات الاستهلاك الشخصي الأساسية الدولار والعوائد، مما يضغط على البيتكوين والإيثيريوم. قد يُساعد انخفاض التضخم على تعافي العملات المشفرة. التحليل الفني لزوج BTC/USD: الزخم يتحول إلى هبوطي

وفي التحليل الفني لزوج البيتكوين مقابل الدولار (BTC/USD) تحول الزخم نحو الهبوط؛ حيث فقد الزوج زخمه بعد فشله في تمديد تعافيه. يتداول السعر حاليًا قرب 75,885.50، بينما يقع مؤشر Parabolic SAR عند مستوى أعلى بكثير عند 82,290.50، مما يؤكد عودة سيطرة البائعين على المدى القصير. وتمثل نقطة الارتكاز الفورية هي 75,885، مع دعم رئيسي عند 75,500. قد يؤدي كسر هذا المستوى بشكل حاسم إلى اختراق مستوى 72,000، ثم مستوى 68,500-70,000. أما على الجانب الصعودي، فتقع المقاومة قرب 78,500، بينما يبقى مستوى 82,290 حاجزًا رئيسيًا لانعكاس الاتجاه. انخفض مؤشر OBV ولكنه لم ينهار، مما يشير إلى استمرار وجود المشترين، وإن لم يكن بتلك بقوة.

مشاركة

الموضوعات الساخنة

ما أنواع الحسابات التي يمكن ربطها بمنصة cTrader؟

أصبحت منصة cTrader واحدة من أكثر منصات التداول استخدامًا بين المتداولين الذين يبحثون عن تنفيذ سريع، ورسوم بيانية متقدمة، وواجهة مرنة تساعد على إدارة الصفقات بكفاءة. إلا أن الاستفادة من...

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *