التوقعات الاقتصادية العالمية الأسبوعية: التضخم والنمو والجيوسياسة تحدد التوجهات

يشهد الأسبوع المقبل اختبارًا شاملًا للاقتصاد العالمي، وليس فقط للوضع في الأمريكي. ستركز الأسواق على ما إذا كانت صدمة الطاقة الأخيرة، واضطرابات التجارة، والمخاطر الجيوسياسية قد بدأت تؤثر على التضخم، والطلب الاستهلاكي، وتوقعات البنوك المركزية. ستكون بيانات التضخم هي المحور الرئيسي، مع تحديثات هامة للأسعار من الولايات المتحدة والصين وأوروبا، بينما سيتم اختبار مسار النمو الأوروبي من خلال إصدار بيانات الناتج المحلي الإجمالي للربع الأول.

في الولايات المتحدة، سيؤثر مؤشر أسعار المستهلك، ومؤشر أسعار المنتجين، وأسعار الاستيراد والتصدير، ومبيعات التجزئة، والإنتاج الصناعي على توقعات الاحتياطي الفيدرالي، والدولار، والعوائد، وسوق وول ستريت، والذهب، والعملات المشفرة. أما في المملكة المتحدة، فيتمثل الحدث الرئيسي في حزمة بيانات الناتج المحلي الإجمالي لشهر مارس والربع الأول، والتي ستوضح ما إذا كان الاقتصاد يستقر أم لا يزال عرضة لضعف الطلب المحلي. تشمل الجداول الزمنية العالمية أيضًا مؤشر أسعار الجملة في الهند ، والتضخم النهائي في إسبانيا ، وبيانات المعروض النقدي في الصين ، ومبيعات التجزئة في إمريكا، وتصريحات مسؤوليين من البنك المركزي الأوروبي، وبنك إنجلترا، والاحتياطي الفيدرالي. ولا تزال الصين محور تركيز رئيسي آخر بعد أن ارتفعت صادراتها في أبريل بنسبة 14.1% على أساس سنوي، مما يدل على مرونة إقتصادها على الرغم من الرسوم الجمركية والاضطرابات المرتبطة بالحرب وضعف المعنويات العالمية.

الولايات المتحدة الأمريكية

يتسم الإقتصاد الأمريكي بالمرونة ولكنه يشهد تباطؤاً. حيث يتوقع أن يكون الدولار الأمريكي محايداً مع ميل نحو الشراء. يدعم النمو القوي ومرونة سوق العمل بالدولار، لكن انخفاض الأجور وضعف المعنويات وتوقعات زيادة التضخم تجعل الأسواق حساسة وغير مستقرة لمؤشرات أسعار المستهلكين ومؤشرات أسعار المنتجين ومؤشرات البنك الاحتياطي الفيدرالي المقبلة.

مراجعة أسبوعية للاقتصاد الأمريكي: نمو قوي، تباطؤ في سوق العمل، ومخاطر التضخم المستمرة

يتسم الوضع الاقتصادي الأمريكي الحالي بالقوة، ولكنه غير مستقر بشكل متزايد. حيث لا يزال الاقتصاد يتوسع، ومؤشرات النمو في الوقت الحالي بالقوة، وسوق العمل لم ينهار. مع ذلك، تُظهر التفاصيل عملية تباطؤ واضحة: فقد تراجعت ضغوط الأجور، وضعفت ثقة المستهلك، وانخفضت فرص العمل في قطاع التصنيع، وبقيت توقعات التضخم مرتفعة للغاية بحيث لا تسمح لمجلس الاحتياطي الفيدرالي بإعلان النصر على التضخم. هذا لا يعتبر ركوداً ولكنه ليس أيضًا ليس نمواً صافٍ. إنه يعتبر بيئة هبوط سلسة مع وجود مخاطر تضخمية وسياساتية لا تزال قائمة.

قدّم سوق العمل أهم مؤشر لهذا الأسبوع. ارتفع عدد الوظائف غير الزراعية في أبريل بمقدار 115 ألف وظيفة، متجاوزًا التوقعات البالغة 65 ألفًا، ولكنه أبطأ من الرقم السابق البالغ 185 ألفًا. كما ارتفع عدد الوظائف في القطاع الخاص بمقدار 123 ألفًا، وهو أيضًا أفضل من المتوقع، بينما استقر معدل البطالة عند 4.3%. مع ذلك، لا يعتبر التقرير قويًا بشكل عام. ارتفع متوسط الأجر بالساعة بنسبة 0.2% فقط على أساس شهري، وهو أقل من التوقعات، وانخفضت نسبة المشاركة في سوق العمل إلى 61.8%، وارتفع معدل البطالة العام (U6) إلى 8.2%. وانخفضت رواتب قطاع التصنيع بمقدار 2000 وظيفة، ورواتب القطاع الحكومي بمقدار 8000 وظيفة. لا يزال التوظيف إيجابيًا، لكن الطلب على العمالة أضعف بشكل واضح من ذي قبل.

أكدت طلبات إعانة البطالة الأسبوعية نفس الرسالة. فقد بلغت الطلبات الأولية 200 ألف طلب، وهو أقل من التوقعات، بينما انخفضت الطلبات المستمرة إلى 1.766 مليون طلب. ومع ذلك، ارتفعت عمليات تسريح العمال (وفقًا لمؤشر تشالنجر) إلى 83.387 ألف وظيفة، مما يُشير إلى تزايد عمليات التسريح حتى مع بقاء طلبات الإعانة منخفضة. بالنسبة للاحتياطي الفيدرالي، يُخفف هذا من الضغط لتشديد السياسة النقدية، لكن تجاوز أداء الوظائف التوقعات يحول دون تحول جذري نحو سياسة نقدية أكثر تيسيرًا.

يبقى النمو هو الجانب الأقوى في الصورة. فقد استقر تقدير بنك الاحتياطي الفيدرالي في أتلانتا لنمو الناتج المحلي الإجمالي للربع الثاني عند 3.7%، بينما ارتفع الإنفاق على البناء بنسبة 0.6% في مارس. يُحد هذا من مخاوف الركود ويمنح الاحتياطي الفيدرالي مجالًا للصبر.

أما الجانب الاستهلاكي فهو أكثر هشاشة. ارتفع الائتمان الاستهلاكي بمقدار 24.86 مليار دولار، مما يُشير إلى استمرار النشاط الاقتصادي، وإن كان أكثر اعتمادًا على الديون. وانخفض مؤشر ثقة المستهلك في ميشيغان إلى 48.2، بينما تراجعت الأوضاع الحالية إلى 47.8، مما يؤكد ضعف ثقة الأسر.

وكانت مؤشرات التضخم متباينة. فانخفاض الأجور، وتكاليف وحدة العمل عند 2.3%، ونمو الإنتاجية بنسبة 0.8%، كلها عوامل إيجابية. إلا أن توقعات التضخم لا تزال مرتفعة للغاية، حيث ارتفعت توقعات بنك الاحتياطي الفيدرالي في نيويورك للتضخم خلال عام واحد إلى 3.6%، وتوقعات ميشيغان إلى 4.5%.

الاقتصاد الأمريكي – الأسبوع المقبل: تختبر بيانات التضخم صبر الاحتياطي الفيدرالي

يتوقع أن الأسبوع الممتد من 11 إلى 15 مايو يُعدّ من أهم أسابيع الاقتصاد لأمريكي خلال الشهر بشكل عام، إذ يشهد سلسلة مكثفة من بيانات التضخم، واستهلاك المستهلكين، والإسكان، والعمل، وأسعار التجارة، والقطاع الصناعي. والسؤال المحوري في السوق هو ما إذا كان الاقتصاد الأمريكي لا يزال قويًا بما يكفي لاستيعاب ارتفاع أسعار الطاقة، أم أن التضخم بدأ يُلحق الضرر بالاستهلاك الحقيقي، وثقة الأسر، وزخم النمو.

وتذهب التقديرات الأساسية الى أن يظل الاقتصاد الأمريكي مستقرًا، ولكنه أكثر عرضة لصدمات التضخم. فسوق العمل ليس ضعيفًا بما يكفي لإجبار الاحتياطي الفيدرالي على التحول نحو السياسة التيسيرية، لكن الأسر أصبحت أكثر حساسية لارتفاع أسعار البنزين، وتشديد شروط الائتمان، وضعف القدرة الشرائية.

قبل صدور البيانات، كان الاقتصاد لا يزال يتمتع بخصائص هبوط سلس. فقد ارتفعت أعداد الوظائف غير الزراعية في أبريل بمقدار 115 ألف وظيفة، وظل معدل البطالة عند 4.3%، وزاد متوسط الأجر بالساعة بنسبة 3.6% على أساس سنوي. لا يشهد سوق العمل ازدهارًا ملحوظًا، ولكنه لا يزال متماسكًا بما يكفي ليمنح الاحتياطي الفيدرالي فرصة للتريث.

المشكلة الأكبر هي التضخم. أظهر مؤشر أسعار المستهلكين لشهر مارس ضغوطًا قوية على الطاقة، حيث ارتفع المؤشر العام بنسبة 0.9% على أساس شهري، وقفزت أسعار البنزين بنسبة 21.2%، وبلغ التضخم العام 3.3% على أساس سنوي. كان مؤشر أسعار المستهلكين الأساسي أكثر استقرارًا عند 2.6% على أساس سنوي، لكن مؤشر أسعار المستهلكين لشهر أبريل سيُظهر ما إذا كانت صدمة الطاقة مؤقتة أم أنها ستمتد لتشمل الخدمات والنقل والسلع وتوقعات التضخم.

يُعدّ صدور مؤشر أسعار المستهلكين لشهر أبريل يوم الثلاثاء الحدث الأهم، حيث يرتكز بشكل أقل على المؤشر العام وأكثر على المؤشر الأساسي، وتكاليف السكن، وخدمات النقل، وأسعار تذاكر الطيران، والمركبات، والخدمات الطبية، والأرباح الحقيقية. تشير التقديرات الأولية إلى ارتفاع المؤشر العام بنسبة 0.63% على أساس شهري، وارتفاع المؤشر الأساسي بنسبة 0.50%.

سيُظهر مؤشر أسعار المنتجين يوم الأربعاء ما إذا كانت تكاليف الإنتاج في ازدياد، بينما ستختبر مبيعات التجزئة وأسعار الاستيراد والتصدير وطلبات إعانة البطالة يوم الخميس قوة المستهلك ومدى تأثير التضخم. يجب قراءة بيانات مبيعات التجزئة بعناية، لأن ارتفاع أسعار البنزين قد يؤدي إلى زيادة المبيعات الاسمية دون أن يعكس نموًا حقيقيًا في الاستهلاك.

عمومًا، هذا اختبار لصبر الاحتياطي الفيدرالي. ويميل إتجاة السوق إلى الحياد تجاه الدولار الأمريكي، مع ميل للشراء إذا أكدت مؤشرات أسعار المستهلكين والمنتجين وأسعار الواردات استمرار التضخم. قد تبقى عوائد سندات الخزانة مدعومة، وقد تصبح الأسهم أكثر انتقائية، بينما يبقى الذهب والنفط شديدي التأثر بالمخاطر الجيوسياسية ومخاطر أسعار الطاقة.

توقعات الدولار الأمريكي وسوق وول ستريت: بيانات التضخم ستحدد اتجاه السوق المقبل

يتوقع أن الدولار الأمريكي وسوق وول ستريت يدخلان الأسبوع المقبل في وضع حساس ولكنه لا يزال مدعومًا بأساسيات قوية. انخفض الدولار بشكل طفيف، بينما تراجعت الأسهم من مستويات قياسية إلى إغلاق أكثر حذرًا مع عودة المخاطر الجيوسياسية إلى السوق. لكنه لا يُعد هذا وضعًا هبوطيًا للسوق حالياً، ولكنه اختبار واضح لإعادة تقييم الاحتياطي الفيدرالي.

الرؤية الحالية للسوق هي أن الدولار الأمريكي يتجه نحوالحياد مع ميل نحو الشراء، بينما يبدو سوق وول ستريت إيجابي ولكنه عرضة للمخاطر. لا تزال مؤشرات ناسداك، وشركات الذكاء الاصطناعي الرائدة، وأشباه الموصلات، وخدمات الاتصالات من أقوى قطاعات سوق الأسهم، لكنها مكتظة وحساسة للغاية لعوائد سندات الخزانة. بينما تعد الأسهم الدورية في مؤشر داو جونز والأسهم الاستهلاكية والشركات ذات الرأس المال الصغير أكثر عرضة لضغوط المستهلكين ومخاطر الهوامش وارتفاع تكاليف التمويل.

تم تداول مؤشر الدولار الأمريكي عند حوالي 97.70، بانخفاض حوالي 0.16% يوم الجمعة. تراجع الدولار مع زيادة التفاؤل في الأسواق بشأن إمكانية التوصل إلى إطار سلام أوسع بين الولايات المتحدة وإيران، حتى بعد تجدد التوتر حول مضيق هرمز. عادةً ما يدعم التصعيد العسكري الدولار من خلال الطلب عليه كملاذ آمن، لكن هذه المرة كان رد الفعل محدودًا لأن المستثمرين كانوا يتوقعون أيضًا استمرار المفاوضات.

لا يزال سوق العمل يدعم الدولار، ولكن ليس بقوة. فقد ارتفعت الوظائف الشاغرة في أبريل بمقدار 115 ألف وظيفة، واستقر معدل البطالة عند 4.3%، وظلت طلبات إعانة البطالة الأولية منخفضة عند 200 ألف طلب. مع ذلك، تباطأ نمو الأجور إلى 0.2% على أساس شهري، وانخفض النمو السنوي للأجور إلى 3.6%، وارتفع معدل البطالة (U6) إلى 8.2%. هذا سوق عمل يشهد تباطؤًا، وليس انهيارًا.

الحدث الأهم هو تقرير مؤشر أسعار المستهلكين لشهر أبريل، المقرر صدوره يوم الثلاثاء 12 مايو. من المرجح أن يدعم ارتفاع مؤشر أسعار المستهلكين الدولار من خلال تقليل توقعات خفض أسعار الفائدة من قبل الاحتياطي الفيدرالي ورفع العائدات. بالنسبة للأسهم، قد تكون النتيجة سلبية أيضاً، لأن ارتفاع العوائد يضغط على التقييمات، لا سيما في أسهم النمو والأسهم المرتبطة بالذكاء الاصطناعي.

تبقى الأرباح أقوى داعم لوول ستريت. مع إعلان 89% من شركات مؤشر S&P 500إس أند بي عن نتائج الربع الأول، وتجاوز 84% منها توقعات ربحية السهم، فإن بيئة الأرباح قوية. مع ذلك، إذا ارتفع مؤشرا أسعار المستهلكين والمنتجين، سيزداد خطر جني الأرباح.

بشكل عام، ما يزال الميل نحو الحياد مع توصية بالشراء للدولار الأمريكي، وتوجد نظرة إيجابية ولكنها انتقائية تجاه وول ستريت. من شأن انخفاض مؤشر أسعار المستهلكين واستقرار مبيعات التجزئة أن يدعما الأسهم، بينما يُفضّل التضخم المرتفع وضعف الإنفاق الاستهلاكي الذي توجه نحو التشدد النقدي.

لا يزال مؤشر الدولار الأمريكي (DXY) هشاً دون المتوسط المتحرك الأسي لـ 20 يوماً. يوضح الرسم البياني اليومي لمؤشر الدولار الأمريكي ميلاً للهبوط بشكل طفيف بعد فشل السعر في الثبات فوق خط اتجاهه قصير الأجل. يتداول مؤشر الدولار الأمريكي (DXY) قرب 97.699، وهو أدنى من المتوسط المتحرك الأسي لـ 20 يوماً عند 98.29، مما يُبقي سيطرة البائعين. يُعدّ مستوى الدعم الرئيسي 97.70؛ وقد يؤدي كسره إلى انخفاض السعر إلى 97.00، ثم 96.00. أما في حال الصعود، فيحتاج مؤشر الدولار الأمريكي (DXY) إلى استعادة مستوى 98.29 للاستقرار، مع وجود مقاومة أقوى حول 98.80-99.00. وقد تحسّن مؤشر التجميع/التوزيع، لكن مؤشر DeMarker القريب من 0.41 لا يُشير إلى انعكاس صعودي قوي حتى الآن.

التحليل الفني لمؤشر ناسداك 100 يظهر إتجاهاً صعودياً ، لكن خطر التضخم مرتفع، حيث يظهر الرسم البياني اليومي لمؤشر ناسداك 100 اتجاهًا صعوديًا قويًا، حيث يقترب السعر من 29,241، وهو أعلى بكثير من المتوسط المتحرك الأسي لـ 20 يومًا عند 27,235. وقد أدى الارتداد من قاعدة أوائل أبريل بالقرب من 22,805 إلى اختراق مستويات فيبوناتشي متعددة، مما يؤكد زخمًا صعوديًا قويًا. ويتمثل الهدف الرئيسي التالي للارتفاع هو حوالي 31,625، بينما يقع مستوى الدعم الأول عند 28,748-27,859، يليه 26,174. مع ذلك، فإن الارتفاع مُبالغ فيه. يُشير مؤشر القوة النسبية عند 83 إلى خطر واضح للتضخم، بينما يُؤكد ارتفاع مؤشر حجم التداول(OBV) وجود مشاركة قوية. أُفضل فترة تماسك أو تراجع مُتحكم فيه قبل عمليات شراء جديدة.

المملكة المتحدة

يشهد الاقتصاد البريطاني استقراراً، ولكنه ليس قوياً بما يكفي لاستيعاب صدمة نقص الطاقة طويلة الأمد بسهولة. ويُنصح بشراء الجنيه الإسترليني فقط في حال استقرار الناتج المحلي الإجمالي، وثبات قطاع الخدمات، واستقرار سندات الخزانة، وحفاظ بنك إنجلترا على نهجه الحذر.

مراجعة أسبوعية للاقتصاد البريطاني: الخدمات تدعم النمو، لكن قطاعي الإسكان والتشييد لا يزالان ضعيفين

الاقتصاد البريطاني يختتم الأسبوع برسالة تتسم بعدم التوازن ولكنها مهمة: النمو لا يزال قائماً، ولكنه ليس شاملاً. يبقى قطاع الخدمات المحرك الرئيسي للتوسع، بينما لا تزال قطاعات الإسكان و الإنشاءات وغيرها من القطاعات الحساسة لأسعار الفائدة تعاني من ارتفاع تكاليف الاقتراض. هذا ليس اقتصاداً راكداً، ولكنه أيضاً ليس انتعاشاً متوازناً. المملكة المتحدة تتوسع، لكن هذا الانتعاش يعتمد بشكل كبير على الخدمات.

جاءت أقوى إشارة من بيانات مؤشر مديري المشتريات لشهر أبريل. ارتفع مؤشر ستاندرد آند بورز العالمي المركب لمديري المشتريات في المملكة المتحدة إلى 52.6، متجاوزاً التوقعات البالغة 52.0 ومحققاً تحسناً عن 50.3. هذه إشارة نمو إيجابية لأن المؤشر تجاوز خط التوسع البالغ 50، مما يدل على تحسن النشاط العام للقطاع الخاص.

كان قطاع الخدمات هو المحرك الرئيسي. ارتفع مؤشر ستاندرد آند بورز العالمي لمديري المشتريات في قطاع الخدمات في المملكة المتحدة إلى 52.7، أيضاً أعلى من التوقعات البالغة 52.0 وأقوى من الرقم السابق البالغ 50.5. بما أن الاقتصاد البريطاني يعتمد بشكل كبير على قطاع الخدمات، يعتبر هذا الجزء الأكثر إيجابية في الأسبوع. فهو يشير إلى أن النشاط التجاري وظروف الطلب والإنتاج لا تزال مستقرة رغم ارتفاع أسعار الفائدة على الرهن العقاري، وتشديد شروط الائتمان، وتفاوت ثقة الأسر.

مع ذلك، لا يمكنني وصف الاقتصاد البريطاني بالقوي بشكل عام. فقد جاءت الإشارة الأضعف من قطاع البناء. إذ انخفض مؤشر مديري المشتريات العالمي لقطاع البناء (S&P Global PMI Construction PMI) بشكل حاد إلى 39.7، وهو أقل بكثير من التوقعات البالغة 45.8، وأقل من 45.6. وتُعد القراءة الأقل من 40 مؤشرًا خطيرًا على الانكماش، مما يدل على أن ارتفاع تكاليف التمويل، وضعف الطلب على المساكن، وتشديد اقتصاديات المشاريع، والاستثمار الحذر لا تزال تُثقل كاهل القطاع.

كما ظل سوق الإسكان ضعيفًا. فقد انخفض مؤشر هاليفاكس لأسعار المنازل بنسبة 0.1% على أساس شهري في أبريل، بينما تباطأ نمو أسعار المنازل السنوي إلى 0.4% فقط، وهو أقل من التوقعات البالغة 0.6%، وأقل من 0.8%. استقر معدل الرهن العقاري في المملكة المتحدة عند 6.60%، وهو ما يزال يمثل عائقًا أمام المشترين، والراغبين في إعادة تمويل قروضهم العقارية، والأسر ذات المديونية العالية.

بالنسبة لبنك إنجلترا، تُشكل هذه البيانات مزيجًا سياسيًا معقدًا. فتحسن قطاع الخدمات يقلل من الحاجة المُلحة لخفض أسعار الفائدة بشكل حاد، لكن ضعف قطاع البناء، وانخفاض أسعار المنازل، وارتفاع معدلات الرهن العقاري تُشير إلى أن السياسة التقييدية لا تزال تؤثر على الاقتصاد الحقيقي.

أما بالنسبة لتوقعاتي العامة للجنيه الإسترليني، فهي محايدة. يدعم تحسن قطاع الخدمات الجنيه الإسترليني، لكن ضعف قطاعي الإسكان والبناء يحول دون تبني نظرة صعودية قوية. بشكل عام، يشهد الاقتصاد البريطاني نموًا غير متوازناً، فالخدمات تُحافظ على استمرار النمو، بينما لا يزال قطاعا الإسكان والبناء تحت ضغط واضح.

التوقعات الاقتصادية للمملكة المتحدة: بيانات الناتج المحلي الإجمالي ستختبر الجنيه الإسترليني والسندات الحكومية وتوقعات بنك إنجلترا

يتوقع أن الاقتصاد البريطاني سيدخل الأسبوع المقبل في ظل وضع اقتصادي كلي صعب ولكنه بالغ الأهمية. فقد تحسن النمو، لكن مخاطر التضخم تزداد مجدداً، ولا يزال بنك إنجلترا حذراً، وسوق السندات الحكومية لا يزال حساساً لأسعار الطاقة، والمصداقية المالية، والتواصل بشأن السياسات. بالنسبة لي، هذا الأسبوع هو أسبوع تأكيد النمو للاقتصاد البريطاني، وأسبوع تحديد أسعار الجنيه الإسترليني والسندات الحكومية.

الحدث الأهم هو حزمة بيانات الناتج المحلي الإجمالي الصادرة يوم الخميس 14 مايو، والتي تشمل الناتج المحلي الإجمالي الشهري لشهر مارس، والتقدير الأولي للناتج المحلي الإجمالي للربع الأول من عام 2026، وإنتاج الخدمات، والإنتاج الصناعي، وإنتاج قطاع البناء، والتجارة البريطانية. ستُظهر هذه البيانات ما إذا كانت المملكة المتحدة قد دخلت الربع الثاني بزخم حقيقي أم أن النمو القوي الذي شهدته في فبراير كان مؤقتاً فقط.

توقعاتي الأساسية هي نمو مستقر ولكنه هش في المملكة المتحدة. فالاقتصاد ليس في حالة ركود، وقد أظهرت بيانات فبراير نبضاً أقوى. نما الناتج المحلي الإجمالي الحقيقي الشهري بنسبة 0.5% في فبراير، بعد نمو بنسبة 0.1% في كل من يناير وديسمبر 2025. وخلال الأشهر الثلاثة المنتهية في فبراير، ارتفع الناتج المحلي الإجمالي الحقيقي بنسبة 0.5% أيضًا، مدعومًا بقطاعي الخدمات والإنتاج، بينما ظل قطاع البناء ضعيفًا.

لا يزال التضخم يمثل المشكلة الأكبر. فقد ارتفع مؤشر أسعار المستهلكين في المملكة المتحدة إلى 3.3% على أساس سنوي في مارس، مقارنةً بـ 3.0% في فبراير، بينما زاد مؤشر أسعار المستهلكين الشهري بنسبة 0.7%. ومع استمرار التضخم فوق هدف بنك إنجلترا البالغ 2%، وارتفاع تكاليف الطاقة بسبب التوترات في الشرق الأوسط، لا يتوقع أن يتبنى بنك إنجلترا سياسة تيسير نقدي سلسة.

أبقى بنك إنجلترا سعر الفائدة عند 3.75% في 30 أبريل، وسيُتخذ القرار التالي في 18 يونيو 2026. ويمكن للبنك تحمل نمو أضعف إذا أصبح استمرار التضخم هو الخطر الأكبر، لذا قد لا يُغير الناتج المحلي الإجمالي وحده من توقعات السياسة النقدية.

بالنسبة للأسواق، يُعد يوم الخميس حاسمًا. فمن شأن بيانات قوية للناتج المحلي الإجمالي وقطاع الخدمات أن تدعم الجنيه الإسترليني والأسهم المحلية. من شأن بيانات اقتصادية ضعيفة، لا سيما مع ضعف قطاع البناء واتساع العجز التجاري، أن تضغط على الجنيه الإسترليني وتعزز موقف بنك إنجلترا الحذر والمترقب.

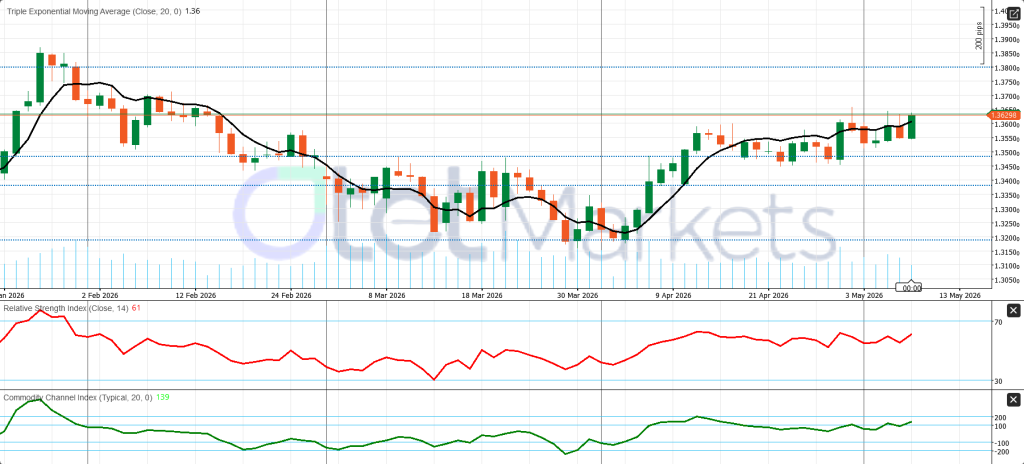

التحليل الفني لزوج الجنيه الإسترليني/الدولار الأمريكي: المشترون يضغطون على مستوى المقاومة الرئيسي

يظهر أن الرسم البياني اليومي لزوج الجنيه الإسترليني/الدولار الأمريكي يُظهر اتجاهًا صعوديًا إيجابيًا. يتداول السعر قرب مستوى 1.36298، فوق المتوسط المتحرك الأسي لـ 20 فترة حول 1.3600، بينما يؤكد نموذج القاع الأعلى من قاعدة أواخر مارس عند 1.3200 تحسن سيطرة المشترين. يقع مستوى المقاومة الرئيسي عند 1.3630؛ وقد يؤدي إغلاق يومي واضح فوقه إلى فتح الطريق نحو 1.3800. يقع مستوى الدعم عند 1.3500، ثم 1.3400، مع وجود مستوى دعم أوسع قرب 1.3200. يدعم الزخم الاتجاه الصعودي، حيث يبلغ مؤشر القوة النسبية 61 ومؤشر قناة السلع قرب 139، لكن الزوج يحتاج إلى اختراق مؤكد للمستوى الأعلى لمواصلة الصعود بشكل واضح.

توقعات الذهب الأسبوعية: مدعوم بالمخاطر، لكن مؤشر أسعار المستهلك والعوائد الحقيقية يظلان المعيار الأساسي

يتوقع أن الذهب سيدخل الأسبوع المقبل بميل نحو الشراء، مدعومًا بالمخاطر الجيوسياسية، وضعف الدولار الأمريكي، وطلب البنوك المركزية، والغموض المحيط بتوجهات السياسة النقدية المقبلة للاحتياطي الفيدرالي. أنهى سعر الذهب الفوري الأسبوع الماضي قرب 4720 دولارًا للأونصة، بينما تداولت العقود الآجلة للذهب الأمريكي حول 4730.70 دولارًا، بعد أن حققت مكاسب بنحو 2.3% خلال الأسبوع. يؤكد هذا أن الذهب لا يزال مدعومًا بقوة، لكن الوضع الحالي كسوق صاعد أحادي الاتجاه.

الخلاصة هي أن الذهب لايعتبر فقط ملاذ آمن تقليدي. يُقيّم المستثمرون المعدن من خلال عدة عوامل في آن واحد: مخاطر التضخم، وتوقعات الاحتياطي الفيدرالي، والعوائد الحقيقية، والدولار الأمريكي، والتوترات في الشرق الأوسط، وتقلبات أسعار النفط، وتنويع احتياطيات البنوك المركزية. يُبقي هذا الوضع النظرة العامة إيجابية، ولكنه يجعل الذهب عرضةً لتقلبات حادة قصيرة الأجل إذا دفعت بيانات التضخم الأمريكية عوائد سندات الخزانة إلى الارتفاع.

لا تزال المخاطر الجيوسياسية تُشكّل عاملاً قوياً. فقد ساهمت التوترات المتجددة بين الولايات المتحدة وإيران، والهجمات حول مضيق هرمز، وحوادث ناقلات النفط ، واعتراضات الصواريخ أو الطائرات المسيّرة في المنطقة، في إبقاء الطلب على المنتجات الدفاعية نشطاً. وحتى عندما انخفضت أسعار النفط سابقاً على خلفية آمال السلام، لم يفقد الذهب دعمه تماماً نظراً لاستمرار حالة عدم الاستقرار.

الحدث الأبرز بالنسبة للذهب هذا الأسبوع هو تقرير مؤشر أسعار المستهلكين الأمريكي الصادر يوم الثلاثاء 12 مايو. فإذا كان مؤشر أسعار المستهلكين الرئيسي مرتفعاً، ويعود ذلك أساساً إلى قطاع الطاقة، بينما يبقى التضخم الأساسي تحت السيطرة، فقد يبقى الذهب مدعوماً كأداة تحوّط ضد التضخم والمخاطر الجيوسياسية. مع ذلك، إذا كان مؤشر أسعار المستهلكين الأساسي، وتضخم الخدمات، والسكن، والنقل، والسلع الحساسة للواردات قوية أيضاً، فقد تُسعّر الأسواق عوائد حقيقية أعلى ودولاراً أقوى. وهذا من شأنه أن يُشكّل عائقاً أمام الذهب على المدى القريب.

بالنسبة لي، تُعدّ العوائد الحقيقية أكبر المخاطر الكلية التي تواجه الذهب. قد يدعم عدم الإستقرار بشأن التضخم سعر الذهب، ولكن إذا أجبر التضخم الاحتياطي الفيدرالي على الاستمرار في سياسة نقدية تقييدية لفترة أطول، فإن ارتفاع العوائد الحقيقية يزيد من تكلفة الفرصة البديلة للاحتفاظ بأصل لا يدرّ عائدًا.

ستكون مبيعات التجزئة يوم الخميس 14 مايو ذات أهمية أيضًا. من شأن ضعف الطلب الحقيقي مع استمرار التضخم أن يدعم الذهب في مواجهة مخاوف الركود التضخمي، بينما قد يؤدي الإنفاق القوي والتضخم المرتفع إلى الضغط على الذهب في حال انتهج الاحتياطي الفيدرالي سياسة نقدية أكثر تشددًا.

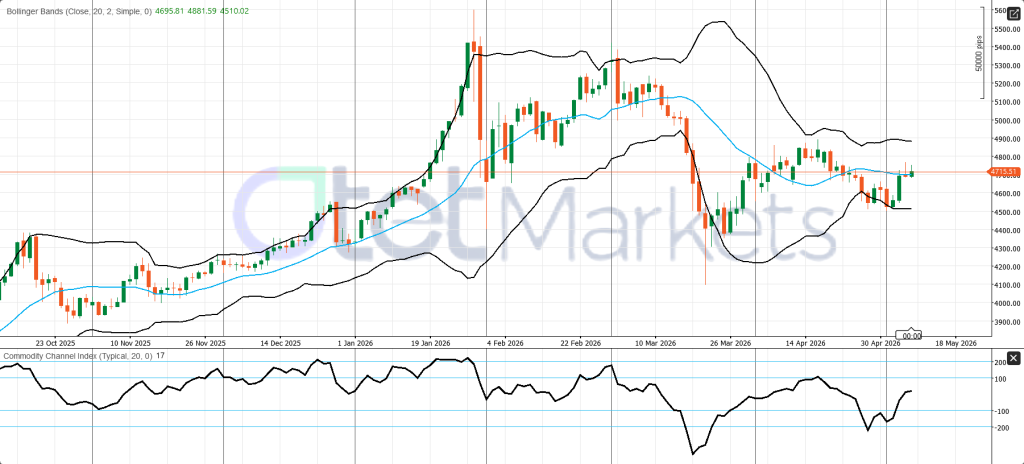

التحليل الفني لزوج الذهب/الدولار الأمريكي: استقرار الذهب فوق مستوى دعم رئيسي

يتوقع أن زوج الذهب/الدولار الأمريكي في مرحلة استقرار، حيث يتداول قرب 4715.51، أعلى بقليل من الحد الأوسط لمؤشر بولينجر عند 4695.81. يشير هذا إلى أن الذهب قد ابتعد عن انخفاض تصحيحي حاد، ولكنه لم يؤكد بعد اختراقًا صعوديًا جديدًا. يقع مستوى المقاومة الأول عند 4750-4800، يليه الحد العلوي لمؤشر بولينجر قرب 4881.59. قد يؤدي إغلاق يومي واضح فوق هذا المستوى إلى إعادة فتح الطريق نحو 5000. لا يزال مستوى الدعم عند 4695.81، ثم عند 4510.02. ومع اقتراب مؤشر قناة السلع (CCI) من 17، فإن الزخم محايد، لذا أفضل التأكيد قبل السعي وراء الصعود.

توقعات سوق الطاقة: خام غرب تكساس الوسيط يحافظ على مستوى الدعم، لكن مخاطر مضيق هرمز تُبقي التقلبات مرتفعة

يتوقع أن سوق الطاقة سيدخل الأسبوع الممتد من 11 إلى 16 مايو 2026 في حالة تقلبات تميل إلى الشراء. لا يزال النفط مدعومًا بالمخاطر الجيوسياسية، وتقييد حركة الشحن عبر مضيق هرمز، وانخفاض مخزونات النفط الأمريكية، وشحّ المعروض في أسواق المنتجات المكررة. مع ذلك، لا يُعدّ هذا اختراقًا صعوديًا واضحًا، إذ يأخذ المتداولون في الحسبان أيضًا احتمالية خفض التصعيد بين الولايات المتحدة وإيران، وتراجع الطلب نتيجة ارتفاع الأسعار، وضعف الاستهلاك العالمي.

شهد خام غرب تكساس الوسيط وخام برنت أسبوعًا شديد التقلب. انخفض سعر برنت إلى ما دون 110 دولارات واتجه نحو ما دون 100 دولار، بينما انخفض خام غرب تكساس الوسيط إلى نطاق 95-96 دولارًا، حيث قيّمت الأسواق إطارًا محتملاً للسلام بين الولايات المتحدة وإيران. استقر سعر برنت عند 101.27 دولارًا، بانخفاض قدره 7.83%، بينما استقر سعر خام غرب تكساس الوسيط عند 95.08 دولارًا، بانخفاض قدره 7.03%. بحلول يوم الجمعة، انتعش خام غرب تكساس الوسيط بشكل طفيف ليصل إلى 95.42 دولارًا، وأغلق خام برنت قرب 101.29 دولارًا، لكن كلا الخامين سجلا خسائر أسبوعية تجاوزت 6%.

يبقى مضيق هرمز المحرك الرئيسي للارتفاع. خفّضت آمال السلام من تأثير الحرب الفورية، لكن الخسائر كانت محدودة نظرًا لبقاء المضيق مغلقًا فعليًا. أضاف بروتوكول ناقلات النفط الإيراني، الذي يشترط تقديم “معلومات السفينة”، مزيدًا من عدم الإستقرار لحركة الشحن والتأمين وتدفقات الطاقة. كما ساهمت التقارير عن هجمات على سفن حربية أمريكية، وتعطل ناقلة نفط إيرانية في منطقة الخليج، واعتراض الإمارات للصواريخ والطائرات المسيّرة، في استمرار تأثير الوضع الجيوسياسي.

يدعم وضع المخزونات الأمريكية أيضًا خام غرب تكساس الوسيط. فقد انخفضت مخزونات النفط الخام التجارية بمقدار 2.3 مليون برميل لتصل إلى 457.2 مليون برميل، وانخفضت مخزونات البنزين بمقدار 2.5 مليون برميل، وتراجعت مخزونات المشتقات النفطية بمقدار 1.3 مليون برميل. وانخفض إجمالي مخزونات النفط التجارية بمقدار 5.9 مليون برميل. تُعدّ مخزونات البنزين أقل بنحو 4% من متوسط الخمس سنوات، بينما تُعدّ مخزونات المشتقات النفطية أقل بنحو 11% من المتوسط، مما يُبقي أسواق المنتجات النفطية مُتشبّعة.

ويُشكّل انخفاض الطلب عاملًا مُعاكسًا للانخفاض. فقد توقعت وكالة الطاقة الدولية انكماش الطلب العالمي على النفط بمقدار 80,000 برميل يوميًا في عام 2026، بعد أن كانت تتوقع سابقًا نموًا قدره 730,000 برميل يوميًا. لهذا السبب، لا أنصح بالاندفاع وراء كل ارتفاع في أسعار النفط.

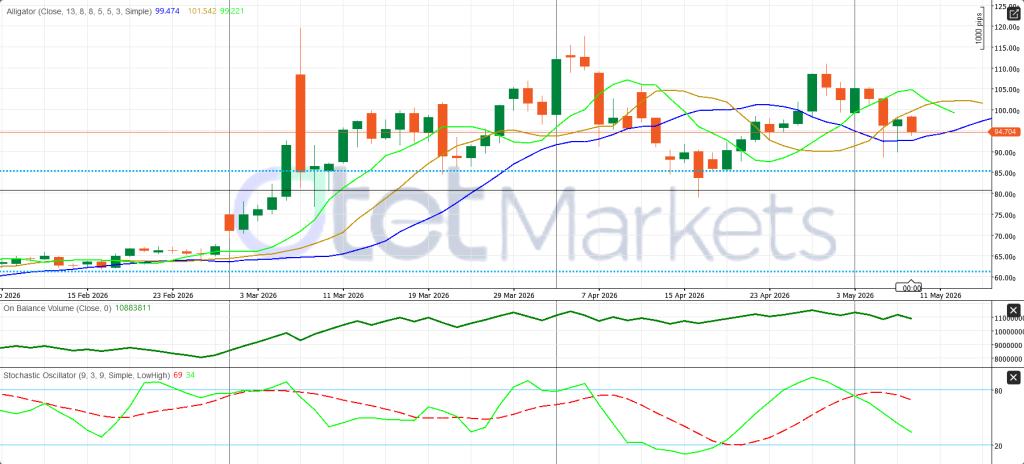

التحليل الفني لخام غرب تكساس الوسيط: محاولة التعافي لا تزال ضعيفة دون مستوى المقاومة.

يتوقع أن الرسم البياني اليومي لخام غرب تكساس الوسيط يُشير إلى اتجاه هبوطي طفيف، حيث يتداول السعر بالقرب من 94.70، أي دون مستوى “فك التمساح” عند 99.47، ومستوى “الأسنان” عند 101.54، ومستوى “الشفاه” عند 99.22. هذا يُبقي البنية الحالية ضعيفة، مع بقاء الارتفاعات عُرضة للبيع. ويُعدّ مستوى 94.70–95.00 نقطة ارتكاز رئيسية. قد يؤدي عدم الثبات فوق هذا المستوى إلى إعادة فتح المجال للهبوط نحو 90.00، ثم 85.00-86.00. أما على الجانب الصعودي، فيحتاج خام غرب تكساس الوسيط إلى تحرك مستدام فوق 99.20-101.50 لتحقيق تحسن. وقد استقر مؤشر حجم التداول (OBV)، ولا يزال التعافي العشوائي يبدو تصحيحياً، وليس انعكاساً صعودياً مؤكداً.

نظرة أسبوعية على سوق العملات الرقمية: البيتكوين يحافظ على مستوى 80 ألف دولار، لكن مؤشر أسعار المستهلك وتدفقات صناديق المؤشرات المتداولة ستحدد الاختراق

يتوقع أن سوق العملات الرقمية يدخل أسبوع 10-16 مايو في وضع محايد مع تحسن تدريجي. لا يزال البيتكوين يحافظ على اتجاه إيجابي على المدى المتوسط، لكن المعنويات على المدى القصير أصبحت أكثر هشاشة. دافع البيتكوين عن منطقة 80 ألف دولار الرئيسية، إلا أن السوق لم يعد يتداول بهيكل واضح للإقبال على المخاطرة. ستعتمد الخطوة التالية بشكل أساسي على بيانات التضخم الأمريكية، وتدفقات صناديق المؤشرات المتداولة، وشهية المخاطرة بشكل عام، والتطورات الجيوسياسية بين الولايات المتحدة وإيران حول مضيق هرمز والخليج.

أنهى البيتكوين الأسبوع الماضي بأداء مختلط ولكنه قوي. انخفض البيتكوين يوم الجمعة مع تجدد التوترات الجيوسياسية التي ضغطت على الأصول ذات المخاطر العالية، حيث تداول حول 79,840-79,899 دولارًا، وانخفض لفترة وجيزة إلى ما دون 80 ألف دولار. ومع ذلك، فقد حقق مكاسب بنحو 1.3% خلال الأسبوع، مسجلاً بذلك مكسبًا أسبوعيًا سادسًا على التوالي. هذا يدل على أن المشترين ما زالوا يدعمون الاتجاه الصعودي العام.

النظرة الحالية للبيتكوين هي محايدة إلى شراء، لكن ليس هناك اختراق واضح للزخم. يتداول البيتكوين قرب 80,136 دولارًا، بينما يتداول الإيثيريوم حول 2,307 دولارًا. طالما حافظ البيتكوين على مستوى 80,000 دولار، فيعتبر أي انخفاض فرصة استثمارية، مع تجنب السعي وراء مستويات المقاومة القريبة إلا إذا انتعشت تدفقات صناديق المؤشرات المتداولة (ETFs) ودعم مؤشر أسعار المستهلكين الأمريكي انخفاض العوائد وضعف الدولار.

لا تزال تدفقات صناديق المؤشرات المتداولة (ETFs) تمثل دعمًا رئيسيًا، لكن الزخم لم يعد أحادي الاتجاه. ارتفع البيتكوين بنسبة 12% تقريبًا في أبريل، مدعومًا بتدفقات بلغت 1.97 مليار دولار من صناديق المؤشرات المتداولة (ETFs) الأمريكية. مع ذلك، تحولت التدفقات إلى سلبية لاحقًا في الأسبوع، حيث بلغت التدفقات الخارجة 268.5 مليون دولار في 7 مايو و20.9 مليون دولار في 8 مايو. يحتاج البيتكوين إلى تدفقات متجددة لتحدي منطقة المقاومة 80,000-82,000 دولار بشكل أكثر إقناعًا.

أهم حدث اقتصادي كلي هو تقرير مؤشر أسعار المستهلكين الأمريكي الصادر يوم الثلاثاء 12 مايو. من المرجح أن يدعم انخفاض مؤشر أسعار المستهلكين البيتكوين من خلال انخفاض العوائد، وضعف الدولار، وتحسن الإقبال على المخاطرة. أما ارتفاع المؤشر، لا سيما في قطاعي الخدمات الأساسية والمأوى، فسيؤدي إلى الضغط على العملات الرقمية من خلال تعزيز الدولار وتقليل الطلب على الأصول المضاربية.

لا تزال العملات البديلة أضعف من البيتكوين، حيث تتعرض كل من الإيثيريوم، والريبل، والسولانا، والكاردانو، والدوجكوين لضغوط. أميل إلى الحياد مع ميل نحو البيع في العملات البديلة حتى يرتفع سعر البيتكوين مدعومًا بصناديق المؤشرات المتداولة القوية وحجم التداول.

بشكل عام، يتوقع أن العملات الرقمية تتمتع بمرونة مدعومة بالبيتكوين مع ارتفاع المخاطر على المدى القصير. استراتيجيتي هي الشراء عند الانخفاضات فوق مستوى الدعم الرئيسي، مع تجنب مطاردة مستويات المقاومة القريبة.

التحليل الفني لزوج البيتكوين/الدولار الأمريكي: يسيطر المشترون بالقرب من مستوى المقاومة الرئيسي.

يتوقع أن زوج البيتكوين/الدولار الأمريكي لا يزال ضمن هيكل يومي إيجابي، ولكنه لم يعد في مرحلة التعافي المبكر. يتداول السعر قرب مستوى 80,113، فوق خط كيلتنر الأوسط عند 77,359 ودون الحد العلوي قرب 81,901، مما يُبقي الاتجاه العام صعوديًا بحذر. تُمثل منطقة 80,000-82,000 مستوى المقاومة الرئيسي. قد يُمهد اختراق يومي واضح فوق 82,000 الطريق نحو 85,000. يقع مستوى الدعم حول 77,300-77,500، مع دعم أعمق قرب 72,800. الزخم إيجابي ولكنه ليس مفرطًا، حيث يُشير مؤشر تدفق الأموال عند 51 إلى ضغط شراء معتدل.

مشاركة

الموضوعات الساخنة

ما أنواع الحسابات التي يمكن ربطها بمنصة cTrader؟

أصبحت منصة cTrader واحدة من أكثر منصات التداول استخدامًا بين المتداولين الذين يبحثون عن تنفيذ سريع، ورسوم بيانية متقدمة، وواجهة مرنة تساعد على إدارة الصفقات بكفاءة. إلا أن الاستفادة من...

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *