توقعات الاقتصاد يوليو 2024

الوقت المقدر للقراءة: 10 دقائق

جدول المحتويات

توقعات الاقتصاد والأسواق العالمية – الأسبوع المنتهي في 13 يوليو 2024

أنهت الأسواق الأسبوع الماضي على أداء متباين، وسط ترقب سياسي واقتصادي عالمي. تعتبر توقعات الاقتصاد لشهر يوليو وقراءة الاقتصاد الاجتماعي والسياسي جزءًا لا يتجزأ من فهم حركات الأسواق الحالية.

تراجعت معدلات التضخم في الولايات المتحدة، ما أعاد الآمال بخفض أسعار الفائدة خلال الأشهر القادمة.

في المقابل، أظهر مؤشر أسعار المنتجين إشارات لتصاعد محتمل في الضغوط التضخمية.

تزايدت مخاوف الفيدرالي من تباطؤ سوق العمل وتدهور ثقة المستهلكين.

هذا التوجّه قد يضغط على قرارات السياسة النقدية المقبلة.

خارج الولايات المتحدة، جاءت البيانات الصينية إيجابية نسبيًا.

كما أبقى بنك الاحتياطي النيوزيلندي أسعار الفائدة عند 5.5%، تماشيًا مع التوقعات.

وفي أسواق الأسهم، تركّز الاهتمام على تقارير أرباح الشركات، ما قد يحدد اتجاهات الأسواق خلال الفترة القادمة.

أهم البيانات المنتظرة في الأسبوع المقبل (15 – 19 يوليو 2024)

في توقعات الاقتصاد لشهر يوليو، يتضمن الأسبوع المقبل العديد من البيانات الاقتصادية الحاسمة من الاقتصادات الكبرى.

كما تساعد هذه المؤشرات في تقييم صحة الاقتصاد العالمي وتوجهات السياسة النقدية.

الإثنين – 15 يوليو:

- الناتج المحلي الإجمالي للصين (الربع الثاني).

- الإنتاج الصناعي لمنطقة اليورو (لشهر مايو).

الثلاثاء – 16 يوليو:

- مؤشرات الثقة والمشاعر الاقتصادية في ألمانيا لشهر يوليو.

- مبيعات التجزئة الأمريكية.

- مؤشر أسعار المستهلكين الكندي (لشهر يونيو).

الأربعاء – 17 يوليو:

- مؤشر أسعار المستهلكين في نيوزيلندا (الربع الثاني).

- مسح تانكان الياباني لشهر يوليو.

- بيانات التضخم في المملكة المتحدة ومنطقة اليورو.

- الإنتاج الصناعي الأمريكي وبداية البناء (لشهر يونيو).

الخميس – 18 يوليو:

- قرار البنك المركزي الأوروبي بشأن سعر الفائدة.

- ميزان التجارة الياباني.

- بيانات سوق العمل في أستراليا والمملكة المتحدة.

- طلبات إعانة البطالة الأمريكية ومؤشر فيلادلفيا الصناعي.

الجمعة – 19 يوليو:

- مؤشر أسعار المستهلكين في اليابان.

- مبيعات التجزئة في المملكة المتحدة وكندا.

- مؤشر تفاؤل الأعمال للربع الثالث.

توقعات وول ستريت: تضخم متباين وتوقعات الفائدة

في الأسبوع الماضي، تركّز اهتمام الأسواق على أرقام التضخم الأمريكية.

أظهرت بيانات مؤشر أسعار المستهلك (CPI) لشهر يونيو انخفاضًا بنسبة 0.1%.

كان هذا الانخفاض الأكبر منذ أبريل 2021، وأقل من التوقعات البالغة 0.1%.

المؤشر الأساسي (باستثناء الغذاء والطاقة) ارتفع بنسبة 0.1% فقط.

بينما يمثّل هذا أقل نمو شهري منذ منتصف عام 2021، ما عزز الآمال في خفض الفائدة.

لكن بيانات مؤشر أسعار المنتجين (PPI) جاءت عكسية يوم الجمعة.

ارتفع المؤشر بنسبة 0.2% شهريًا و2.6% سنويًا، متجاوزًا التوقعات.

كما ارتفع المؤشر الأساسي بنسبة 0.4% شهريًا و3.0% سنويًا، ما زاد مخاوف التضخم.

رغم ذلك، رحبت الأسواق بهذه البيانات، إذ ارتفعت رهانات خفض الفائدة.

بينما تظهر أدوات FedWatch فرصة تتجاوز 74% لخفض 25 نقطة أساس في سبتمبر.

عوائد السندات الأمريكية تنخفض

تراجعت عوائد السندات الأمريكية بفعل بيانات التضخم الأخيرة.

سجل عائد السندات لأجل عامين أدنى مستوى منذ مارس.

وانخفض عائد العشر سنوات إلى 4.18%، ما يعكس تفاؤل الأسواق بخفض الفائدة.

كذلك، عززت شهادة جيروم باول أمام الكونغرس هذا الاتجاه.

حيث أشار إلى تباطؤ سوق العمل وتراجع الضغوط التضخمية.

في الأسبوع المقبل، تترقب الأسواق بيانات مبيعات التجزئة وتعليقات مسؤولي الفيدرالي.

كما تحظى تقارير أرباح الشركات باهتمام واسع كونها محددًا لاتجاهات السوق.

التحليل الفني لمؤشر S&P 500

ما زال مؤشر S&P 500 في اتجاه صاعد مدعوم بمستوى دعم عند 5,580 نقطة.

المحور الرئيسي عند 5,520، بينما يمثل 5,440 نقطة مستوى دعم فاصل هام.

يشير مؤشر القوة النسبية (RSI) إلى حالة من التباطؤ، مستقراً عند مستوى 52.

التحرك فوق 5,520 قد يدعم الصعود، أما كسر 5,440 فيغيّر الاتجاه.

أرباح الشركات: أسبوع حاسم لأسواق الأسهم

توقعات الاقتصاد لأرباح البنوك في يوليو، حيثما بدأت البنوك الكبرى الأسبوع الماضي بالإفصاح عن أرباح الربع الثاني.

بينما في هذا الأسبوع، ستستمر تقارير الأرباح من مؤسسات مالية وشركات تكنولوجية وصحية كبرى.

أداء الأسواق سيتأثر بشكل مباشر بهذه النتائج وتوقعات الشركات للنصف الثاني من العام.

من بين الشركات البارزة التي ستصدر نتائجها هذا الأسبوع:

- غولدمان ساكس (GS)

- بنك أوف أميركا (BAC)

- مورغان ستانلي (MS)

- يونايتد هيلث (UNH)

- تشارلز شواب (SCHW)

- جونسون آند جونسون (JNJ)

- تايوان لأشباه الموصلات (TSM)

- نتفليكس (NFLX)

- أمريكان إكسبريس (AXP)

ترقب نتائج هذه الأسماء قد يحدّد اتجاه السوق للفترة المقبلة.

توقعات الفوركس: أسبوع متقلب للعملات العالمية

توقعات الاقتصاد في يوليو لسوق الفوركس ، من المتوقع أن يشهد سوق العملات تقلبات حادة هذا الأسبوع.

تتوزع العوامل المؤثرة على نطاق واسع من البنوك المركزية إلى بيانات التضخم والإنتاج.

اليوان الصيني: يتفاعل مع بيانات الناتج المحلي والإنتاج الصناعي للربع الثاني.

اليورو: ينتظر قرار الفائدة من البنك المركزي الأوروبي يوم الخميس.

الجنيه الإسترليني: سيتأثر ببيانات التضخم البريطانية المرتقبة.

الين الياباني: ينتظر بيانات مؤشر أسعار المستهلكين لشهر يونيو.

توقعات الاقتصاد للدولار الأمريكي: ضغوط مستمرة وسط مؤشرات ضعف النمو

تشير البيانات الأخيرة إلى تباطؤ واضح في النمو الاقتصادي الأمريكي.

ارتفع معدل البطالة إلى 4.1% في يونيو مقابل 4.0% في مايو.

جاءت أرقام التضخم الرئيسية والأساسية أقل من التوقعات، مما خفف الضغوط التضخمية.

كما أكدت شهادة باول أمام الكونغرس قلق الفيدرالي بشأن سوق العمل.

تُظهر هذه التطورات مبررات إضافية للنظر في خفض الفائدة في سبتمبر.

وفي حال استمرت تصريحات الفيدرالي بنفس النغمة، قد يواصل الدولار تراجعه.

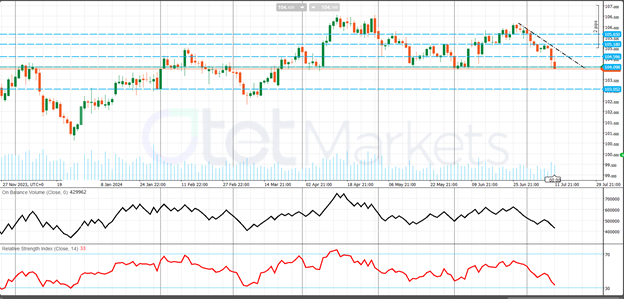

تحليل فني للدولار:

يتحرك مؤشر الدولار ضمن اتجاه هابط.

كسر مستوى 104 قد يدفعه إلى نطاق 103 – 104 حتى نهاية الشهر.

توقعات اقتصاد اليورو: الأنظار تتجه إلى المركزي الأوروبي وبيانات التضخم

من المتوقع أن يثبت المركزي الأوروبي أسعار الفائدة دون تغيير يوم الخميس.

بعد خفض سابق في يونيو بمقدار 25 نقطة أساس، سيتبنى البنك لهجة حذرة.

التضخم الرئيسي في منطقة اليورو تراجع، لكن تضخم الخدمات لا يزال مرتفعًا عند 4.1%.

هذا قد يُبقي على وتيرة خفض الفائدة تدريجية خلال الاجتماعات المقبلة.

بيانات رئيسية مؤثرة:

- مؤشر ZEW الألماني: متوقع أن يعكس تفاؤلًا اقتصاديًا نسبيًا.

- مؤشر HICP لمنطقة اليورو: أي ارتفاع مفاجئ قد يدعم اليورو مقابل الدولار.

تحليل فني لليورو:

يحاول زوج EUR/USD اختراق مقاومة 1.09.

تجاوز هذا المستوى قد يفتح الطريق نحو 1.098 ثم 1.105.

توقعات الذهب: دعم فني وتحفيز من تصريحات الفيدرالي

دفعت شهادة باول الذهب إلى الارتفاع، حيث أشار إلى تقدم في مكافحة التضخم.

توقعات خفض الفائدة وبيانات سوق العمل الضعيفة ساعدت الذهب على الحفاظ على مكاسبه.

كما ساهمت التوترات الجيوسياسية وعودة البنك المركزي الصيني إلى الشراء في تعزيز الزخم الصاعد.

تحليل فني للذهب:

يحافظ الذهب على دعم 38.2% من فيبوناتشي، ويحاول الاستقرار عند 23.6%.

الهدف الفني التالي عند القمة السابقة: 2450 دولار للأونصة.

انخفاض عوائد السندات الأمريكية يدعم الذهب كملاذ آمن بديل.

النفط: بيانات متباينة بين أوبك والوكالة الدولية للطاقة

على الرغم من انخفاض المخزونات الأمريكية، أغلقت أسعار النفط على تراجع الأسبوع الماضي.

بينما تتوقع الوكالة الدولية للطاقة تباطؤًا في الطلب العالمي، خصوصًا من الصين.

لكن أوبك ما زالت تتوقع نموًا قويًا في الطلب لعامي 2024 و2025.

في المقابل، تترقب الأسواق بيانات الناتج المحلي الصيني، ومبيعات التجزئة، والإنتاج الصناعي.

تحليل فني للنفط:

خام غرب تكساس يستقر حاليًا فوق مستوى دعم 61.8% من فيبوناتشي.

في حال الثبات فوق 82 دولارًا، قد تتجه الأسعار نحو 85 دولارًا هذا الأسبوع.

البيتكوين

توقعات الاقتصاد للبيتكوين: مشاعر متقلبة وغياب اتجاه واضح

دخل مؤشر “الخوف والطمع” منطقة الخوف الشديد لأول مرة منذ يناير 2023.

رغم ذلك، ساهمت بعض التطورات الإيجابية في تقليص الضغوط البيعية.

بدأت Mt. Gox في توزيع 9 مليارات دولار، لكن التأثير على السوق ظل محدودًا.

تباطؤ التضخم وتراجع الدولار قد يعززان الطلب على البيتكوين كمخزن للقيمة.

تحليل فني للبيتكوين:

يتداول السعر في نطاق ضيق بين 57,000 – 60,000 دولار.

أي كسر واضح لهذا النطاق سيحدد الاتجاه التالي.

مشاركة

الموضوعات الساخنة

ارتفاع أسعار الذهب لأعلى مستوى في أسبوعين

تأثير إقالة ليزا كوك من بنك الاحتياطي الفيدرالي شهدت أسعار الذهب قفزة ملحوظة يوم الثلاثاء. وقد وصلت إلى أعلى مستوى لها منذ أكثر من أسبوعين. يأتي هذا ارتفاع أسعار الذهب...

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *