يبدأ الاقتصاد أسبوعه الثاني عشر تحت تأثير النفط والاحتياطي الفيدرالي

يدخل الاقتصاد العالمي الأسبوع الثاني عشر في وقت تزداد فيه الضغوط على المشهد الاقتصادي الكلي، إذ تجد الأسواق نفسها عالقة بين مؤشرات تباطؤ النمو من جهة، وتزايد المخاوف من عودة التضخم الناتجة عن صدمة النفط في الشرق الأوسط من جهة أخرى. فقد أنهى خام برنت تداولات يوم الجمعة فوق مستوى 103 دولارات، فيما واصل الدولار الأمريكي حفاظه على قوته، في وقت خفض فيه المستثمرون بشكل ملحوظ توقعاتهم بشأن قرب شروع الاحتياطي الفيدرالي في تيسير السياسة النقدية.

ويأتي ذلك قبيل اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) يومي 17 و18 مارس، وهو الاجتماع الذي يرجح أن تحدد فيه تحديثات التوقعات الاقتصادية اتجاه شهية المخاطرة في الأسواق العالمية خلال هذا الأسبوع.

وفي ظل هذه المعطيات، تبدو الأسواق أكثر عرضة للتقلب، ولا سيما في الأسهم والاصول المرتبطة بالدورة الاقتصادية، في وقت تتصاعد فيه مجددًا مخاوف الركود ومخاطر الركود التضخمي على حد سواء.

نظرة أسبوعية على الاقتصاد العالمي

ظل الاقتصاد العالمي خلال الأسبوع الماضي على مسار النمو، لكن الصورة العامة أصبحت أكثر هشاشة بشكل واضح. وكانت الرسالة الأساسية للبيانات تتمثل في أن النمو بدأ يتباطأ في عدد من الاقتصادات الكبرى، وأن التضخم لم يعد مصدر القلق الرئيسي في الأسواق، لكنه لا يزال ثابتًا بالقدر الذي يقيد حركة البنوك المركزية، كما أن الصدمة النفطية المرتبطة بإيران أعادت إحياء كل من المخاطر الصعودية للأسعار والمخاطر النزولية للنشاط الاقتصادي.

وكان أبرز تطور عالمي هو القفزة الحادة في أسعار النفط في بداية الأسبوع، مدفوعة بالمخاوف من تعطل الإمدادات عبر الشرق الأوسط ومضيق هرمز. ورغم أن الخام تراجع لاحقًا عن قممه، فإن هذه الصدمة كانت كبيرة بما يكفي لتغيير الرواية الكلية للاقتصاد العالمي. وقد زاد ذلك من المخاوف بشأن استمرار التضخم المدفوع بالطاقة، وضعف النمو لدى الاقتصادات المستوردة، وعودة التقلبات إلى الأسهم والسندات والعملات والسلع.

وفي الولايات المتحدة، بدا الاقتصاد أضعف، لكنه لا يزال يظهر قدرًا من الصمود. فقد جرت مراجعة الناتج المحلي الإجمالي للربع الرابع نزولًا بشكل ملحوظ، بما يؤكد ضعف الزخم في أواخر عام 2025، لكن طلبات إعانة البطالة بقيت منخفضة، وظل مؤشر GDPNow عند مستوى قوي نسبيًا، كما حافظ الإنفاق على تماسكه من الناحية الاسمية. وبدا التضخم في ظاهره أكثر احتواء، رغم أن المقاييس الأساسية ظلت مرتفعة نسبيًا، وهو ما أبقى الاحتياطي الفيدرالي في موقف حذر.

أما بريطانيا ومنطقة اليورو فظهرتا في صورة أضعف. فقد ظل النمو في بريطانيا دون تغير، وجاء كل من الإنتاج ومبيعات التجزئة دون التوقعات، بينما تراجعت مستويات الثقة. وفي منطقة اليورو، بقي الضعف الصناعي العامل الرئيسي للضغط، ولا سيما في ألمانيا وإيطاليا، في حين ظل التضخم عند مستوى متوازن نسبيًا من دون أن يطلق إشارات تحذير جديدة.

وكانت الصين من بين النقاط الأكثر تماسكًا نسبيًا، مدعومة بتضخم أقوى، وتراجع ضغوط الانكماش السعري في قطاع المنتجين، وتحسن التجارة، وبيانات ائتمانية أكثر قوة. ومع ذلك، لا يزال التعافي يعتمد على الصادرات والدعم السياسي. كذلك شهد الاقتصاد الياباني تحسنًا، مع قوة أكبر في الناتج المحلي الإجمالي والأجور والإقراض، رغم أن طلب الأسر ظل ضعيفًا.

لم تعد الاقتصادات الناشئة تظهر الدرجة نفسها من الصمود. فقد حافظت الهند والبرازيل على أداء جيد نسبيًا، في حين ظلت تركيا أكثر تأثرًا بالتقلبات، وتعرض الاقتصاد المكسيكي لمزيد من الضعف. وبصورة عامة، لا يزال الاقتصاد العالمي ينمو، لكن بهامش خطأ أقل، وحساسية أكبر تجاه النفط والجغرافيا السياسية، وخلفية سياسية أكثر تعقيدًا.

نظرة أسبوعية على الاقتصاد الأمريكي: النمو يتباطأ، والتضخم لا يزال متماسكًا عند مستويات مرتفعة، لكن الطلب لا يزال صامدًا.

أرسل الاقتصاد الأمريكي خلال الأسبوع الماضي إشارات متباينة، لكنه ظل في صورته العامة متماسكًا. والخلاصة الأساسية هي أن النمو تباطأ بشكل واضح مقارنة بالوتيرة الأعلى التي شهدها الاقتصاد في أواخر 2025، إلا أن الاقتصاد لا يزال لا يظهر مؤشرات على ضعف واسع النطاق. فالتضخم يواصل التراجع، لكن ليس بالسرعة الكافية لتخفيف الضغط عن الاحتياطي الفيدرالي، في حين ظل طلب المستهلكين وسوق العمل متماسكين بالقدر الذي يكبح مخاوف الركود.

وأوضح إشارة على هذا التباطؤ جاءت من أحدث مراجعة للناتج المحلي الإجمالي للربع الرابع، والتي أظهرت أن الاقتصاد نما بمعدل سنوي بلغ 0.7% فقط، بعدما كانت القراءة السابقة عند 1.4%، وهو مستوى أدنى بكثير من معدل 4.4% المسجل في الربع السابق. كما جرت مراجعة كل من المبيعات النهائية الحقيقية وإنفاق المستهلكين نزولًا، بما يؤكد أن زخم أواخر 2025 كان قد بدأ يضعف بوتيرة أسرع مما أشارت إليه التقديرات الأولية. ومع ذلك، فقد عوض هذا الضعف النسبي جزئيًا مؤشر GDPNow الصادر عن الاحتياطي الفيدرالي في أتلانتا، الذي ظل عند 2.7% للربع الأول، بما يشير إلى أن النشاط في بداية 2026 كان أكثر صلابة مما تعكسه بيانات الربع الرابع وحدها.

أما بيانات التضخم، فقد أشارت إلى أن مسار التراجع مستمر، لكنه بطيء. فقد أظهرت بيانات CPI لشهر فبراير وبيانات PCE لشهر يناير أن التضخم العام ظل متوازنًا نسبيًا، لكن التضخم الأساسي لا يزال متماسكًا عند مستويات مرتفعة، ولا سيما مؤشر Core PCE الذي استقر عند 3.1% على أساس سنوي. كما عزز مؤشر trimmed mean PCE الصادر عن الاحتياطي الفيدرالي في دالاس هذه الرسالة، إذ أشار إلى أن الضغوط التضخمية الكامنة لا تزال مرتفعة مقارنة بالمستوى المأمول. وبقيت عوائد سندات الخزانة عند مستويات مرتفعة، بما يدل على أن الأسواق لا تزال ترى التضخم مستمرًا بالقدر الذي يبقي الاحتياطي الفيدرالي في موقف حذر.

ولا يزال قطاع المستهلكين قويًا، لكن مع قدر أكبر من الحذر. فقد ارتفع الإنفاق الشخصي من الناحية الاسمية، رغم أن الاستهلاك الحقيقي سجل زيادة طفيفة فقط، بما يشير إلى أن التضخم لا يزال يستنزف جزءًا من القوة الشرائية للأسر. كما عكست بيانات المعنويات هذه الفجوة بوضوح: إذ تحسنت الظروف الحالية، بينما تراجعت التوقعات، وهو ما يعني أن الأسر تشعر بقدر معقول من الارتياح تجاه الحاضر، لكنها لا تزال غير واثقة من المستقبل.

ولا يزال سوق العمل أحد أهم عوامل الاستقرار. فقد بقيت طلبات إعانة البطالة عند مستويات منخفضة، وتحسنت الطلبات المستمرة للحصول على إعانات البطالة، كما ظل التوظيف إيجابيًا بشكل معتدل. وهذه الصورة لا تعكس سوق عمل يتدهور بسرعة. أما بيانات الإسكان، فجاءت متباينة لكنها كانت أفضل من التوقعات؛ إذ تجاوز كل من مبيعات المنازل القائمة ومعدلات بدء البناء التقديرات، رغم تراجع عدد التصاريح الصادرة.

وفي الوقت نفسه، أظهرت استثمارات الشركات والتجارة إشارات على التهدئة لا الانكماش. فقد بدت السلع المعمرة ضعيفة على المستوى العام، لكن الطلبيات الأساسية للسلع المعمرة ظلت إيجابية. كما تقلص العجز التجاري بشكل ملحوظ، ما قدم دعمًا جزئيًا لنمو الربع الأول.

وفي المجمل، يبدو الاقتصاد الأمريكي كاقتصاد يتباطأ، لكنه لا ينكسر. فالنمو أصبح أكثر هدوءًا، والتضخم لا يزال متماسكًا عند مستويات مرتفعة في طبقاته الأساسية، والاحتياطي الفيدرالي لن يتجه بسهولة إلى تغيير مساره السياسي.

نظرة مستقبلية على الاقتصاد الأمريكي: الأسبوع المقبل

يبدأ الاقتصاد الأمريكي أسبوع 16 إلى 21 مارس 2026 وهو في وضع أكثر حساسية مما كانت تتوقعه الأسواق قبل أسابيع قليلة فقط. فقد تباطأ النمو بوضوح، ولا يزال التضخم متماسكًا عند مستويات مرتفعة، كما زاد أحدث ارتفاع في أسعار النفط المرتبط بتوترات الشرق الأوسط من صعوبة مهمة الاحتياطي الفيدرالي. ويتمثل السيناريو الأساسي في إبقاء أسعار الفائدة دون تغيير، لكن خطاب الفيدرالي قد يأتي أكثر حذرًا مما ترغب الأسواق في رؤيته، لأن المخاطر التضخمية عادت إلى الارتفاع، بالتزامن مع تباطؤ النشاط الاقتصادي.

وتبدو الصورة العامة أكثر تعقيدًا. فقد جرت مراجعة نمو الناتج المحلي الإجمالي للربع الرابع من عام 2025 إلى 0.7% على أساس سنوي، في حين جاء تقرير الوظائف غير الزراعية لشهر فبراير أضعف، وتراجعت معنويات المستهلكين، مع هبوط مؤشر جامعة ميشيغان إلى 55.5. وفي الوقت نفسه، لم يتراجع التضخم بالكامل بعد. فما زال مؤشر CPI أعلى من المستوى المستهدف، ولا يزال تضخم PCE قريبًا من 3%، فيما تضيف أسعار الطاقة المرتفعة ضغوطًا صعودية جديدة. وهذا يخلق للأسبوع المقبل معادلة واضحة بين “الخوف من ضعف النمو” و”الخوف من التضخم”.

وفي ضوء ذلك، يبدو السيناريو الأساسي واضحًا إلى حد كبير. أولًا، من المتوقع أن يبقي الاحتياطي الفيدرالي أسعار الفائدة ثابتة. ثانيًا، من غير المرجح أن يعطي ملخص التوقعات الاقتصادية (SEP) ومخطط النقاط المحدث أي إشارة إلى تخفيضات حادة للفائدة في الأجل القريب. ثالثًا، من المرجح أن يقر جيروم باول بضعف النمو، لكنه سيؤكد في الوقت نفسه استمرار عدم اليقين التضخمي وضرورة الاعتماد على البيانات. ولذلك، من المرجح أن تتفاعل الأسواق مع نبرة الخطاب والتوقعات بقدر تفاعلها مع القرار نفسه.

وعلى صعيد البيانات، ستكون قراءة الإنتاج الصناعي يوم الاثنين أبرز مؤشر على نشاط الاقتصاد الحقيقي، إذ ستوضح ما إذا كان القطاع الصناعي يتجه إلى الاستقرار أو إلى مزيد من الضعف. كما تكتسب بيانات PPI يوم الأربعاء أهمية خاصة، لأنها ستقدم إشارة تضخمية جديدة قبل قرار الاحتياطي الفيدرالي مباشرة. كذلك تظل بيانات مبيعات التجزئة والإسكان مهمة، رغم أن مواعيد صدورها لا تزال غير مؤكدة بسبب اضطرابات التقويم الإحصائي بعد إغلاق الحكومة في عام 2025. وفي نهاية الامر، ستساعد طلبات إعانة البطالة، ومبيعات المنازل الجديدة، واستطلاع الاحتياطي الفيدرالي في فيلادلفيا يوم الخميس، في تقييم مدى صمود سوق العمل، وزخم قطاع الإسكان، وأوضاع المصانع.

وفي المجمل، يبدو أن هذا الأسبوع سيكون اختبارًا لما إذا كان الاقتصاد الأمريكي يمر فقط بمرحلة تباطؤ، أم أنه يتجه نحو مزيج أقرب إلى الركود التضخمي.

حدث الأسبوع: نظرة استباقية إلى اجتماع اللجنة الفيدرالية للسوق المفتوحة FOMC يومي 17 و18 مارس

يعد اجتماع اللجنة الفيدرالية للسوق المفتوحة يومي 17 و18 مارس أهم حدث اقتصادي كلي هذا الأسبوع، لأنه سيتضمن نسخة جديدة من ملخص التوقعات الاقتصادية (SEP)، إلى جانب مخطط النقاط المحدث. ولا تزال الأسواق تتوقع بثقة أن يبقي الاحتياطي الفيدرالي أسعار الفائدة دون تغيير ضمن نطاق 3.50% إلى 3.75%، ولذلك لن يكون التركيز على قرار الفائدة نفسه، بل على الرسالة التي سيحملها الاجتماع، والتوقعات الجديدة، وتقييم جيروم باول لمسار الاقتصاد.

ويدخل الاحتياطي الفيدرالي هذا الاجتماع في ظل خلفية أكثر تعقيدًا مما كانت عليه في يناير. فقد تباطأ النمو، وأصبح سوق العمل أقل صلابة، فيما لا يزال التضخم بعيدًا عن العودة الكاملة إلى هدف 2%. وفي الوقت نفسه، أدى الارتفاع النفطي المرتبط بإيران إلى دفع أسعار الطاقة إلى أعلى، مما زاد من خطر بقاء التضخم عند مستويات مرتفعة لفترة أطول، حتى مع تباطؤ النمو. وهذا المزيج أعاد تنشيط مخاوف الركود التضخمي، وجعل إدارة المهمة المزدوجة للاحتياطي الفيدرالي أكثر صعوبة.

ويتمثل السيناريو الأساسي في تثبيت أسعار الفائدة، مع خطاب يميل إلى التشدد. فمن المتوقع أن يقر الاحتياطي الفيدرالي بضعف النمو وتراجع زخم التوظيف، لكنه سيتجنب على الأرجح إعطاء إشارات قوية إلى خفض قريب للفائدة، لأن المخاطر التضخمية عادت إلى الواجهة. وقد جاءت بيانات سوق العمل الأخيرة متباينة؛ إذ أعقب التقرير القوي للوظائف في يناير قراءة أضعف بكثير في فبراير، بما يشير إلى سوق عمل أقل صلابة، لكن من دون علامات انهيار. أما بيانات التضخم، فتنقل رسالة مشابهة: فالضغوط السعرية لم تعد تتسارع بالمستوى السابق، لكن تضخم نفقات الاستهلاك الشخصي (PCE) لا يزال قريبًا من 3%، كما أن صدمة النفط قد تدفع التضخم العام إلى مزيد من الارتفاع.

ومن المرجح أن يميل ملخص التوقعات الاقتصادية إلى رواية أقرب إلى الركود التضخمي، عبر توقعات أعلى للتضخم، وتقديرات أقل للناتج المحلي الإجمالي، وتوقعات أعلى قليلًا للبطالة. ومع ذلك، قد يبقى متوسط مخطط النقاط دون تغيير، لأن الاحتياطي الفيدرالي قد يفضل الحفاظ على مرونته في ظل ارتفاع مستوى عدم اليقين.

كما أن الضغوط السياسية آخذة في الارتفاع. فقد عاد دونالد ترامب إلى الدعوة علنًا لخفض أسعار الفائدة، لكن من المرجح أن يقاوم الاحتياطي الفيدرالي هذه الضغوط. وفي نهاية الأمر، تتحدد أهمية هذا الاجتماع بدرجة كبيرة من خلال الطريقة التي سيحدد بها باول تصور المرحلة التالية من الدورة الاقتصادية. فإذا خفض الاحتياطي الفيدرالي توقعاته للنمو، ورفع في الوقت نفسه تقديراته للتضخم، فمن المرجح أن تفسر الأسواق ذلك على أنه إشارة جديدة إلى بقاء أسعار الفائدة مرتفعة لفترة أطول؛ وهي إشارة تدعم الدولار الأمريكي وعوائد سندات الخزانة، لكنها أقل إيجابية للأسهم وباقي الأصول الحساسة لأسعار الفائدة.

وول ستريت والدولار الأمريكي

خلال الأسبوع المقبل، يبقى الاتجاه الأساسي الأوضح داعمًا للدولار الأمريكي ويزيد الضغوط على وول ستريت، ما لم تحصل الأسواق إما على تهدئة جيوسياسية موثوقة، أو على مفاجأة غير متوقعة من الاحتياطي الفيدرالي تميل إلى التيسير. وبصياغة أبسط، لا تزال المعادلة الكلية الحالية تدعم الفكرة التالية: تثبيت الفائدة مع خطاب يميل إلى التشدد، بالتزامن مع بقاء النفط عند مستويات مرتفعة، يعني دولارًا أقوى وأسهمًا أضعف. أما إذا هدأت أجواء النفط، وجاء موقف الفيدرالي أكثر توازنًا، فقد يفتح ذلك المجال أمام تراجع الدولار ويمنح الأسهم فرصة لقدر من التعافي.

وقد بدأت ملامح هذا النمط بالظهور بالفعل خلال الأسبوع الماضي. فقد ارتفع الدولار الأمريكي بقوة، وصعد مؤشر DXY بنسبة 1.5% ليصل إلى 100.35، مع توجه المستثمرين نحو الأصول الآمنة، وتراجع الرهانات على خفض أسعار الفائدة في المدى القريب من جانب الاحتياطي الفيدرالي. وفي المقابل، تراجعت وول ستريت؛ إذ انخفض مؤشر داو جونز بنحو 2.0%، وتراجع S&P 500 بنسبة 1.6%، بينما هبط ناسداك بنسبة 1.3%. وسجل مؤشر S&P 500 الآن ثالث خسارة أسبوعية على التوالي، وبات أدنى بنحو 5% من قمته المسجلة في أواخر يناير.

وكان المحرك الرئيسي لذلك هو ازدياد تعقيد المشهد الكلي. فقد عاد النفط إلى التداول فوق مستوى 100 دولار، وتجددت المخاوف التضخمية، وضعفت بيانات النمو، وتراجعت الثقة بإمكانية خفض أسعار الفائدة في المدى القريب. كما أظهرت بيانات CPI وPCE أن التضخم يتراجع ببطء فقط، في حين جرت مراجعة نمو الناتج المحلي الإجمالي للربع الرابع إلى 0.7%، وتراجعت معنويات المستهلكين. ودفع هذا المزيج الأسواق إلى قراءة أكثر حذرًا: نمو أضعف، لكن من دون تراجع كافٍ في التضخم يسمح للفيدرالي بالتحول بسهولة نحو التيسير.

ويبقى الحدث الأهم هذا الأسبوع هو اجتماع اللجنة الفيدرالية للسوق المفتوحة يومي 17 و18 مارس، ولا سيما أنه سيتضمن توقعات جديدة ومخطط النقاط. ولا يزال السيناريو الأساسي هو الإبقاء على الفائدة دون تغيير، لكن الخطر يكمن في أن يركز باول على مخاطر التضخم أكثر من تركيزه على تباطؤ النمو. وإذا حدث ذلك، فمن المرجح أن يعزز النظرة الإيجابية إلى الدولار.

ومن الناحية الفنية، لا يزال مؤشر الدولار الأمريكي يبدو في وضع داعم لمزيد من الصعود. فهو يتحرك داخل قناة صاعدة، ويختبر حاليًا منطقة المقاومة بين 100.25 و100.50. والاتجاه العام لا يزال صاعدًا، رغم أن مؤشر RSI يقترب من مستوى 73، وهو ما يعكس حالة اقتراب من التشبع الشرائي، ويرفع احتمال الدخول في مرحلة تماسك قصيرة الأجل. وإذا نجح المؤشر في اختراق مستوى 100.50، فقد يفتح ذلك الطريق نحو نطاق 101.00-101.50. أما إذا فشل في تجاوز هذه المنطقة، فقد نشهد تراجعًا باتجاه 99.00.

أما بالنسبة إلى وول ستريت، فلا تزال النظرة المستقبلية تميل إلى الحذر والتقلب. فالرسم البياني اليومي لمؤشر داو جونز يشير إلى اتجاه هابط، مع قمم أدنى وقيعان أدنى منذ منتصف فبراير، فيما يختبر المؤشر حاليا مستوى الدعم عند 46,500. ويقترب مؤشر RSI من مستوى 27، وهو ما يشير إلى دخول السوق في منطقة تشبع بيعي، لذلك يبقى حدوث ارتداد أمرا واردا، لكن الصورة العامة تظل ضعيفة ما لم ينجح المؤشر في استعادة نطاق 48,000-49,000.

البنوك المركزية في صدارة الاهتمام

يبدو أن هذا الأسبوع سيكون مهمًا على صعيد قرارات البنوك المركزية حول العالم، لأن هذه القرارات قد تعكس تباين الأوضاع الاقتصادية من اقتصاد إلى آخر. فمن المتوقع أن يحافظ بنك الشعب الصيني (PBOC) على سياسته التيسيرية نسبيًا، عبر الإبقاء على أدواته الرئيسية دون تغيير، ومنها سعر الفائدة الأساسي على القروض لأجل عام عند 3.0%، في ظل تباطؤ النمو وبقاء التضخم قريبًا من الصفر.

ومن المتوقع أيضًا أن يبقي بنك كندا (BoC)، الذي يبلغ سعر فائدته الأساسي 2.25%، على الفائدة دون تغيير، في ضوء الانكماش المفاجئ للناتج المحلي الإجمالي في الربع الرابع بنسبة سنوية بلغت 0.6%-، إلى جانب تراجع التضخم إلى نحو 2.3% في يناير. كذلك يرجح أن يحافظ بنك اليابان (BOJ) على موقفه الحالي، مع بقاء سقف العائد قرب 0.75%، رغم قوة نمو الأجور والارتفاع التدريجي في التضخم الأساسي في طوكيو إلى 1.8% في فبراير، إذ إن الأسواق تسعر في الغالب أي رفع جديد للفائدة في منتصف 2026.

أما البنك الوطني السويسري (SNB)، الذي يبلغ سعر فائدته الأساسي نحو 0%، فمن شبه المؤكد أن يبقي سياسته دون تغيير، لأن التضخم لا يزال قريبًا جدًا من الصفر، عند 0.1% في يناير. وفي بريطانيا، يواجه بنك إنجلترا (BoE)، مع سعر فائدة مصرفي عند 3.75%، رهانات واسعة من الأسواق على خفض الفائدة في مارس، بعد تراجع التضخم إلى 3.0% وارتفاع البطالة إلى نحو 5.2%.

وبالنسبة إلى البنك المركزي الأوروبي (ECB)، الذي يبلغ سعر إعادة التمويل لديه 2.00%، فمن المتوقع أن يبقي الفائدة ثابتة، رغم أن تضخم منطقة اليورو قد يتجه نحو 2.0% بحلول الصيف. وسيظل التركيز الأساسي على مخاطر الطاقة المرتبطة بالحرب. أما بنك الاحتياطي الأسترالي (RBA)، الذي يبلغ سعر الفائدة النقدي لديه 3.85% بعد رفعه في فبراير، فمن المرجح أن يبقي الفائدة دون تغيير في اجتماعه يومي 16 و17 مارس، إذ إن التضخم المرتفع مؤخرًا عند 3.6% في الربع الرابع، إلى جانب النمو الأقوى من المتوقع على أساس فصلي عند 0.8%، يفسران هذا الحذر.

وتبقى المخاطر الرئيسية متمثلة في صدمات الطاقة، والتوترات التجارية، وأي مفاجآت قد تحملها البيانات الاقتصادية.

أداء الذهب وتوقعاته خلال الأسبوع

يبدأ الذهب الأسبوع الجديد في مرحلة تصحيح قصيرة الأجل، لا في مسار اختراق صاعد جديد. فقد انهى الذهب الأسبوع الماضي قرب مستوى 5,052 دولارًا للأونصة، مسجلًا تراجعًا بأكثر من 2%، ومحققًا ثاني خسارة أسبوعية على التوالي. والخلاصة الأساسية هنا هي أن الذهب لا يزال يستفيد من طلب الملاذ الآمن المرتبط بمخاطر الحرب، لكن هذا الدعم يتراجع أثره حاليًا أمام قوة الدولار الأمريكي، وارتفاع عوائد سندات الخزانة، وتراجع التوقعات بشأن قرب توجه الاحتياطي الفيدرالي إلى التيسير.

لقد تغيرت طبيعة السوق. فالذهب لم يعد يتحرك بوصفه مجرد أداة تحوط جيوسياسية بسيطة، بل أصبح الآن عالقًا بين قوتين متعارضتين. فمن جهة، لا تزال الحرب مع إيران، والمخاوف من اضطرابات الإمدادات، وحالة عدم اليقين الأوسع في المشهد الاقتصادي، توفر قاعدة دعم للذهب. ومن جهة أخرى، تحد العوائد الأمريكية المرتفعة، وقوة الدولار، وإعادة تسعير توقعات خفض الفائدة من قدرة الذهب على الصعود. ولهذا، يبدو الذهب تحت ضغط في المدى القصير، لكنه لا يزال يحتفظ بصورة بناءة في المدى المتوسط. كما أن الدعم الهيكلي لا يزال حاضرًا عبر مشتريات البنوك المركزية، وتدفقات صناديق ETF، والطلب الأوسع المرتبط بتخصيص الأصول.

ويظل الحدث الأهم هذا الأسبوع هو اجتماع اللجنة الفيدرالية للسوق المفتوحة يومي 17 و18 مارس. فالأسواق لا تتوقع أي تغيير في أسعار الفائدة، لكن خطاب جيروم باول والتوقعات المحدثة ومخطط النقاط ستكون بالنسبة إلى الذهب أكثر أهمية من القرار نفسه. وتكمن مشكلة الذهب في أن الصورة الكلية على المدى القصير ليست داعمة بما يكفي. فقد تراجع نمو الاقتصاد الأمريكي، وجرت مراجعة الناتج المحلي الإجمالي للربع الرابع إلى 0.7%، وهو ما يدعم الذهب عادةً عبر خفض العوائد. لكن التضخم لا يزال متماسكًا عند مستويات مرتفعة، إذ لا يزال Core PCE قرب 3.1%، في وقت أضافت فيه صدمة النفط مخاطر صعودية جديدة للتضخم. وهذا ما يجعل من الصعب على الاحتياطي الفيدرالي أن يتبنى بثقة خطابًا أكثر ميلًا إلى التيسير.

ويعد النفط عاملًا مهمًا آخر. فاستقرار خام برنت فوق 103 دولارات، واقتراب خام غرب تكساس من 99 دولارًا، يعنيان أن أسعار الطاقة دخلت مباشرة في قلب مشهد التضخم. وبالنسبة إلى الذهب، يحمل هذا الوضع تأثيرين متعاكسين: فالمخاطر الجيوسياسية المرتبطة بالنفط تدعم طلب الملاذ الآمن، لكن ارتفاع النفط في الوقت نفسه يعزز الدولار ويرفع العوائد، وهما عاملان يعملان في الاتجاه المعاكس. وخلال الأسبوع الماضي، كان هذا الجانب السلبي هو الأقوى. فالدولار تحول عمليًا إلى الملاذ الآمن المفضل لدى الأسواق طوال فترة هذا التصعيد، وهو ما يفسر لماذا لم يستطع الذهب الاستفادة بالكامل من التوترات الجيوسياسية.

ومن الناحية الفنية، لا يزال XAUUSD يحتفظ باتجاه صاعد في المدى المتوسط، لكن صورته في المدى القصير تميل إلى الحياد مع ميل طفيف إلى الضعف. فالسعر يتحرك في حالة تماسك قرب مستوى 5,020، والزخم يبدو محايدًا، كما أن قوة الشراء تراجعت. وإذا ظل الذهب فوق مستوى 5,000، فقد يتحرك ضمن نطاق عرضي مع محاولات لاستعادة الزخم. أما كسر مستوى 5,000 هبوطًا، فقد يزيد من احتمال امتداد التصحيح نحو 4,900. وفي المقابل، فإن استعادة مسار صاعد أقوى قد تتطلب عودة السعر إلى ما فوق منطقة 5,150–5,200.

تطورات سوق النفط الخام وتوقعات الأسبوع

يبدأ النفط الأسبوع الجديد في سوق تحكمه صدمة في جانب العرض، لا سوقًا عادية تقودها مستويات الطلب. وهذا ما يبقي الخلفية الأساسية داعمة على المدى القصير، لكنه في الوقت نفسه يجعل الأسعار شديدة الحساسية للعناوين الإخبارية. ولا يزال المحرك الرئيسي يتمثل في الاضطرابات المحيطة بمضيق هرمز، ما يعني أن النفط الخام يبقى معرضًا لتقلبات حادة مع أي خبر يتعلق بحركة الشحن البحري، أو الإفراج عن الاحتياطيات، أو المسار الدبلوماسي.

وخلال الأسبوع الماضي، ظل سوق الطاقة متماسكًا عند مستويات مرتفعة. فقد أغلق خام برنت يوم الجمعة عند 103.14 دولارات، فيما أغلق خام غرب تكساس الوسيط (WTI) عند 98.18 دولارًا، بعد أن سجل كلا المؤشرين في بداية الأسبوع أعلى مستوياتهما منذ عام 2022. وعلى أساس أسبوعي، ارتفع برنت بنسبة 11.27%، وصعد خام غرب تكساس بنحو 8%، وهو ما يؤكد أن علاوة المخاطر الجيوسياسية لا تزال حاضرة بقوة في الأسعار.

ويعود السبب الرئيسي إلى اضطراب الإمدادات المرتبط بالتوترات في الشرق الأوسط. فبحسب وكالة الطاقة الدولية (IEA)، تراجع تدفق النفط عبر مضيق هرمز من نحو 20 مليون برميل يوميًا قبل الحرب إلى مستويات محدودة جدًا، في حين خفض منتجو الخليج ما لا يقل عن 10 ملايين برميل يوميًا من إنتاجهم، بسبب امتلاء المخزونات واستمرار القيود على مسارات التصدير. كما تتوقع الوكالة أن ينخفض المعروض النفطي العالمي في مارس بمقدار 8 ملايين برميل يوميًا، رغم أن جزءًا من هذا التراجع قد يجري تعويضه لاحقًا من جانب المنتجين خارج أوبك بلس.

وفي المقابل، لم يعد السوق يتحرك فقط بدافع القلق. بل بدأ أيضًا يقيّم إلى أي مدى يمكن احتواء هذا الاضطراب عبر تدخلات طارئة. فقد اتفقت الدول الأعضاء في وكالة الطاقة الدولية على الإفراج عن 400 مليون برميل من النفط الاحتياطي، كما أعلنت الولايات المتحدة السحب من الاحتياطي النفطي الاستراتيجي (SPR)، مع توقع وصول أولى الشحنات إلى السوق بحلول نهاية الأسبوع المقبل. ويوفر هذا التحرك قدرًا من التهدئة على المدى القصير، لكنه لا يلغي خطر الاختناق الرئيسي إذا ظل مضيق هرمز يعاني اضطرابًا حادًا.

كما أضافت بيانات المخزونات الأمريكية إشارة متباينة إلى المشهد. فقد ارتفعت مخزونات النفط الخام، في حين تراجعت مخزونات البنزين ونواتج التقطير، بينما بقي الطلب على المنتجات النفطية قويًا. ويشير ذلك إلى أن توفر النفط الخام داخل السوق الأمريكية تحسن إلى حد ما، لكن التوازن الأوسع في سوق المنتجات المكررة لا يزال مشدودًا. كذلك ارتفع نشاط الحفر في الولايات المتحدة بشكل طفيف، بما يوحي بأن المنتجين بدأوا الاستجابة للأسعار الأعلى.

وبالنسبة إلى هذا الأسبوع، يبقى السيناريو الأساسي قائمًا على تقلبات مرتفعة مع ميل أولي إلى الصعود، لأن مخاطر الإمدادات لا تزال العامل الأكثر تأثيرًا. وما دام مضيق هرمز يعمل بشكل محدود، وما دامت صادرات الخليج تتعرض للاضطراب، فمن المرجح أن ينظر السوق إلى أي تراجع على أنه مؤقت. ومع ذلك، فإذا ظهرت إشارة مؤكدة إلى تهدئة التوترات، فقد يصبح السوق عرضة لانعكاس هبوطي حاد.

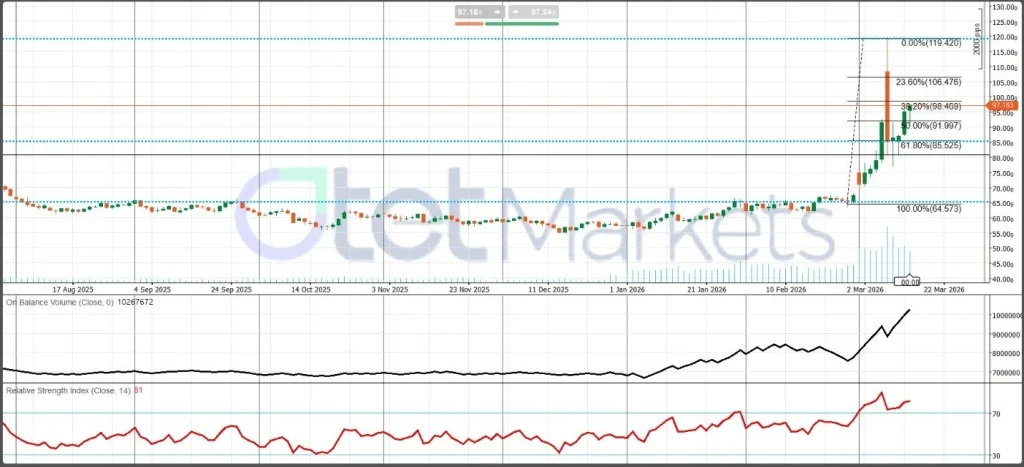

ومن الناحية الفنية، لا يزال خام غرب تكساس يحتفظ باتجاه صاعد، لكنه يبدو ممتدًا أكثر من اللازم. فالزخم لا يزال قويًا، لكن مع وصول مؤشر RSI إلى منطقة تشبع شرائي واضحة، أصبح السوق أكثر عرضة لعمليات جني الأرباح وتصحيحات حادة. وفوق مستوى 98.5، قد يمتد الصعود نحو 106.5. أما دون مستوى 92.0، فتزداد احتمالات تراجع أعمق باتجاه 85.5.

تطورات سوق الكريبتو وتوقعات بيتكوين

يدخل بيتكوين الاسبوع الجديد في تعافٍ حذر، لا في بداية موجة صعود جديدة وواضحة. وقد استعاد سوق الكريبتو الاوسع جزءًا من توازنه بعد موجة الذعر التي شهدها فبراير، لكن BTC لا يزال يتحرك كأصل عالي المخاطر شديد الحساسية للمتغيرات الكلية، أكثر من كونه في مسار صاعد مستقل. وهذا يعني أن الاتجاه القصير الاجل لا يعتمد كثيرًا على التفاؤل الخاص بالكريبتو، بقدر ما يعتمد على العوامل نفسها التي تحرك الاسهم والاصول الاكثر حساسية للمخاطر: الاحتياطي الفيدرالي، الدولار الامريكي، عوائد سندات الخزانة، أسعار النفط، وتوقعات التضخم.

أما الصورة على المدى المتوسط، فتبدو أكثر دعمًا مما توحي به حركة السعر وحدها. فقد تحسن الطلب المؤسسي بشكل ملحوظ، وسجلت منتجات الاستثمار في الأصول الرقمية تدفقات قوية خلال الأسبوع، وكان بيتكوين صاحب الحصة الأكبر منها. كما سجلت صناديق ETF الفورية لبيتكوين في الولايات المتحدة تدفقات إيجابية طوال الأسبوع. وهذا يشير إلى أن المستثمرين أصحاب النظرة الطويلة لا يزالون يشكلون قاعدة دعم للسوق، حتى لو ظلت المعنويات القصيرة الأجل حذرة. كذلك ساعدت التطورات التنظيمية في الولايات المتحدة إلى حد ما، إذ عزز التقارب بين SEC وCFTC الآمال بإطار تنظيمي أكثر اتساقًا للأصول الرقمية. وقد وفر ذلك بعض الدعم لبيتكوين في نهاية الأسبوع، وساعده على البقاء قرب أعلى مستوياته الأسبوعية.

ومع ذلك، فإن المشهد الكلي في المدى القريب لا يبدو داعمًا بما يكفي. فأسعار النفط لا تزال مرتفعة، والدولار الامريكي ازداد قوة، وعوائد سندات الخزانة بقيت عند مستويات عالية، بعدما دفعت الأسواق توقعات خفض الفائدة من جانب الفيدرالي إلى وقت أبعد. وهذا المزيج لا يخدم بيتكوين، لأن تشدد الاوضاع المالية عادةً ما يقلص الإقبال على الاصول المضاربية أو الاصول عالية المخاطر. ومن هذه الزاوية، لا يزال BTC يتصرف كصفقة مرتبطة بمخاطر الاقتصاد الكلي، أكثر من كونه أصلًا دفاعيًا، حتى في ظل التوترات الجيوسياسية.

ويبقى الحدث الاهم هذا الاسبوع هو اجتماع اللجنة الفيدرالية للسوق المفتوحة يومي 17 و18 مارس. وبالنسبة إلى بيتكوين، لا تكمن المسألة فقط في ما إذا كان الفيدرالي سيبقي الفائدة دون تغيير، بل في ما إذا كان باول سيتحدث بنبرة متوازنة أم سيميل أكثر إلى نهج “الفائدة المرتفعة لفترة أطول”. فدولار أضعف، وأسعار نفط أكثر هدوءًا، وعوائد أكثر استقرارًا، وفيدرالي أقل ميلًا إلى التشدد، كلها عوامل تصنع بيئة صعودية أوضح لبيتكوين. أما إذا ازداد الدولار قوة، وبقي النفط مرتفعًا، وجاء الفيدرالي أكثر تركيزًا على التضخم، فمن المرجح أن يبقى بيتكوين تحت الضغط وأكثر عرضة لموجة بيع جديدة.

ومن الناحية الفنية، يبدو BTC كسوق تحاول بناء قاع بعد كسر هابط سابق. فقد تحسن الهيكل اليومي من وضع هابط بوضوح إلى وضع محايد أو مائل قليلًا إلى الإيجابية، لكنه لم يستعد بعد اتجاهًا صاعدًا قويًا. والزخم لا يزال محايدًا، كما أن وتيرة التراكم ما زالت محدودة. وما دام بيتكوين فوق مستوى 70,000، فقد تستمر مرحلة التماسك مع وجود مجال للتعافي نحو 75,000 وربما 80,000. أما كسر مستوى 70,000 هبوطًا، فقد يزيد الضغوط النزولية باتجاه 65,000. وفي المجمل، لا يزال BTC أقرب إلى تعافٍ حذر داخل سوق تقودها العوامل الكلية، لا إلى بداية موجة صعود جديدة ومباشرة.

مشاركة

الموضوعات الساخنة

هل يمكن سحب الأرباح من MetaTrader 5؟

يتساءل العديد من المتداولين عن سحب الأرباح من MT5، وهل يمكن تحويل أرباح التداول في MetaTrader 5 إلى أموال حقيقية يمكن سحبها إلى الحساب البنكي أو المحافظ الرقمية. هذا السؤال...

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *