المراجعة الأسبوعية للاقتصاد الكلي العالمي: علاوة المخاطر الناتجة عن الحرب تصطدم بمخاوف النمو

شهد المشهد الاقتصادي الكلي العالمي خلال هذا الأسبوع تحولاً جذرياً؛ حيث انتقل الاهتمام من ملفات التوسع البطيء وتراجع معدلات التضخم إلى بيئة أكثر هشاشة تهيمن عليها “علاوة المخاطر”. ويعود هذا التحول بشكل أساسي إلى اتساع رقعة الصراع في منطقة الشرق الأوسط، وما ترتب عليه من صدمة في أسعار الطاقة. وقد أدى الارتفاع الحاد في أسعار النفط إلى تصاعد مخاطر التضخم، وتشديد الظروف المالية، وزيادة وتيرة القلق بالنسبة للاقتصادات التي تعتمد على استيراد الطاقة، ولا سيما في القارة الأوروبية وأجزاء من آسيا. وعلى الرغم من صدور إعلان من تحالف “أوبك+” بشأن زيادة متواضعة في حجم الإنتاج، إلا أن اهتمام الأسواق ظل منصباً بشكل أكبر على مخاطر انقطاع الإمدادات والاضطرابات التي قد تلحق بعمليات الشحن والملاحة.

وفيما يتعلق بالولايات المتحدة، جاءت إشارات النمو متضاربة؛ حيث تمثلت الصدمة الكبرى في تقرير سوق العمل الذي جاء ضعيفاً بشكل غير متوقع، مسجلاً أرقاماً سلبية للرواتب وارتفاعاً في معدلات البطالة. ومع ذلك، لم تشهد مستويات الطلب الأساسي حالة من الانهيار، إذ حافظ الإنفاق الاستهلاكي ونشاط قطاع الخدمات على مستويات ثابتة نسبياً. وتشير هذه المعطيات إلى مزيج معقد يجمع بين تباطؤ وتيرة النمو واستمرار ضغوط التكلفة.

أما في أوروبا، فقد بدت الصورة متناقضة بالقدر ذاته؛ حيث سجل النمو حالة من الضعف، بينما جاءت أرقام التضخم مفاجئة في اتجاهها الصعودي، في حين حافظت أسواق العمل على مرونتها. وأظهرت مؤشرات مديري المشتريات (PMIs) بعض التحسن في قطاع التصنيع، لكن فرنسا سجلت تأخراً في الأداء مقارنة بألمانيا وإيطاليا اللتين بدتا أكثر تماسكاً. وتظل القارة الأوروبية عرضة بشكل كبير لتأثيرات ارتفاع أسعار الطاقة.

وفي الصين، ركزت توجهات السياسة الاقتصادية بشكل أكبر على الاستراتيجيات التي تقودها التكنولوجيا، في حين ظلت بيانات النشاط الاقتصادي الميداني متباينة وغير منتظمة. ومن ناحية أخرى، بدت اليابان في وضع أكثر استقراراً، مدعومة بمؤشرات مديري مشتريات توسعية وزيادة قوية في الإنفاق الرأسمالي. وعبر الأسواق الناشئة، سيطرت حالة العزوف عن المخاطرة وقوة الدولار الأمريكي والتعرض لتقلبات قطاع الطاقة على المشهد العام.

مراجعة الاقتصاد الكلي الأسبوعية للولايات المتحدة: النمو صامد، وشقوق في سوق العمل، وإشارات تضخمية مشوشة

أصبحت صورة الاقتصاد الكلي في الولايات المتحدة هذا الأسبوع أكثر هشاشة بشكل ملحوظ. فرغم أن الاقتصاد لا يزال في مسار توسعي، إلا أن توازن المعطيات لم يعد يدعم تلك السردية الواضحة القائمة على النمو المستقر والهبوط السلس. وبينما يظل الطلب الاستهلاكي إيجابياً ونشاط قطاع الخدمات قوياً، وتستمر مسوحات الأعمال في الإشارة إلى التوسع، إلا أن سوق العمل قدم مفاجأة سلبية كبرى، في حين ظلت إشارات التضخم والتكاليف متباينة بما يكفي لإبقاء الاحتياطي الفيدرالي في حالة من الحذر.

لقد شهد النمو تباطؤاً عند الهامش؛ حيث تم تخفيض تقدير نموذج “GDPNow” التابع لبنك الاحتياطي الفيدرالي في أتلانتا لنمو الربع الأول من 3.0% إلى 2.1%، مما يشير إلى تحول نزولي ملموس وليس حالة ركود. وقدمت بيانات المخزونات بعض الدعم، حيث ارتفعت مخزونات التجزئة (باستثناء السيارات) بنسبة 0.4% وارتفعت مخزونات الأعمال بنسبة 0.1%، إلا أن هذه الأرقام تثير أيضاً مخاوف من احتمال تراكم السلع نتيجة ضعف الطلب النهائي.

وجاء الإنفاق الاستهلاكي ليعكس التباين نفسه حيث تراجعت مبيعات التجزئة في يناير بنسبة 0.2% على أساس شهري، في حين سجلت المبيعات الأساسية حالة من الثبات، مما يوحي بضعف الزخم. ومع ذلك، كانت التفاصيل الداخلية للبيانات أفضل من العناوين الرئيسية، إذ سجلت مجموعة التحكم في التجزئة ارتفاعاً متواضعاً، وزادت المبيعات باستثناء البنزين والسيارات، كما تسارع نمو مبيعات التجزئة على أساس سنوي ليصل إلى 3.16%. ويبدو أن المستهلك يمر بمرحلة من البرود وليس الانهيار، مع احتمال تأثر هذا الضعف بعوامل الطقس، وتأخر وصول البيانات، والتشوهات الموسمية المؤقتة.

وكان سوق العمل هو مكمن القلق الأكبر؛ حيث سجلت الوظائف غير الزراعية انخفاضاً قدره 92,000 وظيفة في فبراير، وهو رقم أقل بكثير من التوقعات، في حين انخفضت الوظائف الخاصة بمقدار 86,000 وظيفة. كما جرى تعديل أرقام الأشهر السابقة نحو الانخفاض، ليصل متوسط زيادة الرواتب لمدة ثلاثة أشهر إلى 6,000 وظيفة فقط. وكانت خسائر الوظائف واسعة النطاق وشملت قطاعات متعددة، وارتفع معدل البطالة إلى 4.4% بالتزامن مع تراجع نسبة المشاركة. ومع ذلك، لم تؤكد كافة مؤشرات العمل حدوث انهيار شامل؛ إذ ظلت طلبات إعانة البطالة الأولية منخفضة، وسجلت رواتب ADP ارتفاعاً، وانخفضت تقارير “تشالنجر” لتسريح الوظائف. ولكن، في المقابل، سجلت الطلبات المستمرة زيادة، مما يوحي بأن العمال العاطلين يستغرقون وقتاً أطول للعثور على فرص عمل جديدة. وظل نمو الأجور ثابتاً عند 0.4% شهرياً و3.8% على أساس سنوي.

أما إشارات التضخم، فقد ظلت تفتقر للوضوح؛ حيث بقيت أسعار الواردات مكبوحة، لكن ضغوط التكلفة المحلية كانت أقل طمأنة. فقد عادت تكاليف وحدة العمل للارتفاع, وظلت مقاييس الأسعار في قطاعي التصنيع والخدمات مرتفعة، كما أضافت تكاليف المعادن المرتبطة بالتعريفات الجمركية مزيداً من الضغوط. وزادت مخاطر الطاقة الناجمة عن الصراع مع إيران من حالة عدم اليقين.

وبشكل عام، لا يزال الاقتصاد الأمريكي ينمو بدعم من قطاع الخدمات والإنفاق المرن، لكن ضعف زخم العمل أصبح يمثل الخطر الماكرو الأساسي. ومع استمرار ثبات نمو الأجور وعدم كون إشارات التضخم مطمئنة تماماً، يجد الفيدرالي نفسه أمام عملية توازن أكثر صعوبة بكثير.

الآفاق الاقتصادية الأمريكية للأسبوع القادم: 9–13 مارس 2026

يعتبر الأسبوع القادم محورياً بالنسبة لأسواق الماكرو الأمريكية، وذلك قبيل اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) المقرر في 17-18 مارس. حيث سينتقل التركيز بعيداً عن مؤشرات النشاط العام ليتوجه نحو التضخم، والطلب على العمالة، وتوقعات الفيدرالي، وإمدادات سندات الخزانة. وتتمثل الإصدارات الرئيسية في مؤشر أسعار المستهلك (CPI) لشهر فبراير يوم الأربعاء، وتقرير تضخم الإنفاق الاستهلاكي الشخصي (PCE) والإنفاق الشخصي لشهر يناير يوم الجمعة، بالإضافة إلى التقدير الثاني للناتج المحلي الإجمالي للربع الرابع، وجدول زمني ثقيل لمزادات سندات الخزانة لآجال 3 و10 و30 سنة.

وتعتبر الخلفية الاقتصادية الحالية معقدة بالفعل؛ فقد ثبت الفيدرالي الفائدة عند نطاق 3.50%–3.75% في يناير، واصفاً الاقتصاد بأنه يتوسع بقوة رغم بقاء التضخم مرتفعاً نوعاً ما. ومنذ ذلك الحين، ازدادت البيانات تضارباً؛ حيث تراجعت رواتب فبراير بمقدار 92 ألف وظيفة، وارتفعت البطالة إلى 4.4%، وظل نمو الأجور ثابتاً عند 3.8% سنوياً. وتراجعت مبيعات التجزئة بنسبة 0.2% في يناير، رغم أنها لا تزال مرتفعة بنسبة 3.2% مقارنة بالعام السابق، بينما استقر تقدير “GDPNow” عند 2.1% للربع الأول اعتباراً من 6 مارس.

وتضيف العوامل الجيوسياسية طبقة إضافية من عدم اليقين؛ فالقفزة الأخيرة في أسعار النفط المرتبطة بصراع الشرق الأوسط تعني أن بيانات CPI وPCE القادمة قد تبدو وكأنها تعكس الماضي (Backward-looking) إلى حد ما، لأنها جُمعت قبل حدوث صدمة الطاقة الأخيرة. وبناءً عليه، قد تستخدمها الأسواق كدليل جزئي فقط للتنبؤ بالتضخم في المدى القريب.

المحرك الأكثر أهمية هو التضخم؛ حيث تمنح بيانات CPI يوم الأربعاء وPCE يوم الجمعة للأسواق اختبارين رئيسيين للتضخم في ذات الأسبوع. وتكتسب هذه الإصدارات أهمية إضافية نظراً لتأخر بعض البيانات الداعمة مثل مؤشر أسعار المنتجين (PPI) وأسعار الاستيراد والتصدير. وتشير التوقعات إلى ارتفاع مؤشر CPI بنوعيه (الرئيسي والأساسي) بنحو 2.4% سنوياً، مما يلمح إلى احتمال تعثر التقدم في ملف تراجع التضخم. ومن المتوقع أن تظهر بيانات PCE والدخل والإنفاق أن المستهلكين لا يزالون يتمتعون بالمرونة، ولكن مع تزايد الضغوط على الشؤون المالية للأسر.

من المرجح أن يفسر الفيدرالي معطيات هذا الأسبوع من منظور أوسع: فهل يتراجع التضخم بما يكفي لتعويض ضعف بيانات العمل، أم أن الاقتصاد ينزلق نحو مزيج أكثر صعوبة يجمع بين ضعف التوظيف والأسعار الثابتة (Sticky prices). كما ستكون مزادات الخزانة مهمة أيضاً، لأن ضعف الطلب قد يفاقم عمليات البيع في سوق السندات إذا جاء التضخم مفاجئاً بالارتفاع أو إذا استمر صعود النفط.

توقعات السوق

من المرجح أن يتأثر التداول في الأسبوع المقبل بشكل أساسي بـ “تسعير توقعات الفيدرالي”، وليس بمجرد بيانات النمو. فقد استوعبت الأسواق بالفعل تقرير الرواتب الضعيف، لذا يتحول التركيز الآن إلى ما إذا كانت بيانات التضخم القادمة – وخاصة CPI يوم الأربعاء وPCE يوم الجمعة – يمكن أن تبرر تبني مسار سياسة أكثر ميلاً للتيسير (Dovish) قبل اجتماع مارس. وإذا جاءت قراءات التضخم ضعيفة واستقرت طلبات البطالة، فمن المرجح أن تنخفض عوائد الخزانة قصيرة الأجل وتستعيد الأسواق ثقتها في تيسير الفيدرالي. ولكن في حال ظل التضخم مرتفعاً، لا سيما مع صعود النفط، فمن المرجح أن يظل الفيدرالي حذراً، مما يجعل عوائد الأمد القصير “لزجة” حتى لو استمرت مؤشرات العمل في الضعف.

هذا الوضع يجعل الأسهم حساسة للغاية لأسعار الفائدة والمدة (Duration)، بدلاً من التركيز على قصص أرباح الشركات الفردية. وستكون أسهم النمو والأسهم ذات المدة الطويلة هي الأكثر استفادة من ضعف التضخم لأن انخفاض العوائد يدعم التقييمات. ومن المتوقع أن تتفاعل القطاعات المالية والدورية مع الرسالة المزدوجة الصادرة عن بيانات التضخم ومزادات الخزانة. ويُتوقع أن يتبع الدولار الأمريكي ذات المنطق؛ فالتضخم الضعيف مع العمل الضعيف سيثقلان كاهل الدولار، بينما سيجد الدعم في حال ثبات التضخم، أو قوة الطلب في المزادات، أو تصاعد المخاطر الجيوسياسية.

وخلال الأسبوع الماضي، حافظ الدولار الأمريكي على انحياز صعودي قوي لمعظم الفترة، مدعوماً بطلب الملاذ الآمن ومخاوف التضخم المرتبطة بالنفط ومخاطر الصراع. وشهد تراجعاً طفيفاً بحلول الجمعة، لكنه لم يكن كافياً لكسر النبرة الإيجابية العامة. ومن الناحية الفنية، انتقل مؤشر الدولار إلى مرحلة تعافٍ صعودي قصير المدى، مسجلاً قمماً وقيعاناً أعلى داخل قناة صاعدة. وهو يختبر الآن منطقة مقاومة حيوية حول 98.80–99.00، حيث إن الاختراق فوق هذه المنطقة سيعزز الفرضية الصعودية، بينما الرفض هناك سيوحي بأن التحرك لا يزال مجرد ارتداد تصحيحي. وتظل مؤشرات الزخم داعمة، حيث يظهر مؤشر RSI ظروفاً صعودية ولكن غير مفرطة، كما يؤكد مؤشر OBV وجود اهتمام شرائي حقيقي.

وفي “وول ستريت”، كان التداول متقلباً وهشاً بشكل متزايد. ورغم ارتداد الأسهم أحياناً من مستويات الضعف الناتجة عن أخبار الحرب، إلا أن تلك الارتدادات افتقرت للاستمرارية. وبحلول يوم الجمعة، تحولت النبرة بوضوح نحو العزوف عن المخاطرة (Risk-off)، مع هبوط الداو جونز بنسبة 0.91%، وإس آند بي 500 بنسبة 1.33%، وناسداك بنسبة 1.60%. وكان أداء قطاع التكنولوجيا ضعيفاً، مما يشير إلى ضغوط على نمو المدة الطويلة مع تصاعد عدم اليقين الماكرو. وفنياً، دخل مؤشر S&P 500 في تصحيح هبوطي قصير المدى بعد كسر الاتجاه الصاعد السابق، وتخضع الارتفاعات حالياً لسقف يفرضه خط اتجاه هابط، بينما يختبر السعر دعماً رئيسياً حول 6730–6720. وفي حال فشل هذه المنطقة في الصمود، قد يتعمق التصحيح أكثر.

مراجعة اقتصاد منطقة اليورو: ماذا حدث في الأسبوع الماضي؟

أظهرت بيانات منطقة اليورو في الأسبوع المنصرم اقتصاداً لا يزال في حالة توسع، ولكن بوتيرة بطيئة وفي ظل خلفية تضخمية تفرض تحديات أصعب على البنك المركزي الأوروبي. وجاءت الصورة العامة متباينة؛ حيث ضعف النمو، وفاجأ التضخم الأسواق بالارتفاع، وارتدت أسعار المنتجين صعوداً على أساس شهري، في حين ظل سوق العمل صامداً وألمحت مسوحات الأعمال إلى استقرار في أجزاء من القطاع الخاص، وخاصة التصنيع. والنتيجة هي تعافٍ هش وغير متكافئ في منطقة اليورو يظل رهيناً للبيانات الواردة.

وقد أكدت بيانات النمو أن الزخم قد تراجع مع نهاية عام 2025؛ إذ ارتفع الناتج المحلي الإجمالي لمنطقة اليورو بنسبة 0.2% فقط على أساس ربع سنوي في الربع الرابع، وهو ما جاء دون التوقعات، بينما تباطأ النمو السنوي ليصل إلى 1.2% بعد أن كان 1.4%. ورغم أن هذه الأرقام لا تشير إلى ركود، إلا أنها توضح أن منطقة اليورو دخلت عام 2026 بتوسع منخفض السرعة، وبدون قوة كافية لامتصاص الصدمات بمرونة.

وكان التضخم هو خيبة الأمل الكبرى من وجهة نظر البنك المركزي الأوروبي. فقد أظهرت البيانات الأولية لشهر فبراير ارتفاع التضخم الرئيسي إلى 1.9% سنوياً من 1.7%، بينما تسارع التضخم الأساسي إلى 2.4% من 2.2%. وكانت الزيادات الشهرية قوية أيضاً، مما عكس انخفاضات الشهر السابق. وتكمن أهمية هذا الأمر في كونه يقطع سردية تراجع التضخم ويقلل من فرص البدء في دورة تيسير نقدي سريعة. وأضافت أسعار المنتجين (PPI) إلى تلك المخاوف؛ فبالرغم من بقاء الرقم السنوي سلبياً، إلا أن الزيادة الشهرية بنسبة 0.7% كانت أقوى بكثير من المتوقع، مما يثبت أن ضغوط الأسعار في سلاسل التوريد يمكن أن تعود للظهور بسرعة.

وظل سوق العمل مصدراً جوهرياً للمرونة؛ حيث انخفضت البطالة إلى 6.1%، واستمر التوظيف في الارتفاع ليصل إجمالي العاملين إلى حوالي 172.6 مليون شخص. ويساعد استقرار سوق العمل في دعم مستويات الاستهلاك وتقليل مخاطر التباطؤ الحاد، لكنه يعني أيضاً أنه لا يمكن استبعاد ضغوط التضخم المحلية بالكامل.

وجاءت مسوحات الأعمال مشجعة إلى حد ما؛ حيث عاد مؤشر مديري المشتريات التصنيعي للارتفاع فوق مستوى 50، مما يشير إلى توسع جديد، بينما ظلت مؤشرات قطاع الخدمات والمركب إيجابية بشكل متواضع. ومع ذلك، يظل التعافي غير متكافئ بين الدول؛ إذ بدت ألمانيا وإيطاليا أكثر تماسكاً، بينما بقيت فرنسا هي نقطة الضعف الرئيسية مع قراءات للخدمات والمركب دون مستوى 50. كما استمر ضعف قطاع البناء عبر الكتلة، وخاصة في ألمانيا وفرنسا، مما يسلط الضوء على التأثير السلبي المستمر لتكاليف التمويل المرتفعة.

وعززت بيانات المستهلك والصناعة تلك النبرة المتباينة؛ حيث كانت مبيعات التجزئة ضعيفة، وظل قطاع المستهلك في ألمانيا غير مستقر، بينما أظهرت فرنسا بعض التحسن في الإنتاج الصناعي. وبدت دول جنوب أوروبا، وتحديداً إيطاليا وإسبانيا، أكثر تماسكاً نسبياً في بعض الجوانب.

بشكل عام، لا تعيش منطقة اليورو أزمة فورية، لكنها تعاني من ملامح “تضخم ركودي” طفيف؛ فالنمو هزيل، والتضخم يثير الضجيج، والتعافي يفتقر للتوازن. وبالنسبة للبنك المركزي الأوروبي، تبدو الرسالة واضحة: الاقتصاد ليس ضعيفاً إلى حد يفرض دعماً عاجلاً, لكن التضخم لا يزال محاطاً بعدم يقين يمنع الثقة الكاملة.

الآفاق الاقتصادية للاتحاد الأوروبي للأسبوع القادم

يبدأ اقتصاد الاتحاد الأوروبي ومنطقة اليورو الأسبوع في مرحلة نمو بطيء ولكن إيجابي، ويتمثل السؤال الجوهري في مدى قدرة هذا التوسع التدريجي على الاستمرار دون أن يتحول التضخم إلى مشكلة أكبر. وأظهرت أحدث بيانات “يوروستات” أن كلاً من منطقة اليورو والاتحاد الأوروبي حققا نمواً بنسبة 0.2% ربع سنوي في الربع الأخير من 2025، مدعوماً باستهلاك الأسر والإنفاق الحكومي والاستثمار الثابت، بينما ساهمت التجارة بشكل سلبي. وهذا يشير إلى أن الطلب المحلي لا يزال يدفع عجلة الاقتصاد رغم ضعف الطلب الخارجي.

وفي الوقت ذاته، أصبحت صورة التضخم أقل راحة؛ فقد ارتفع مؤشر CPI لمنطقة اليورو في فبراير إلى 1.9% من 1.7%. وتكمن خطورة هذه الزيادة في كونها حدثت رغم ضعف الطلب الإجمالي، مما يثير المخاوف من انجراف أوروبا نحو مزيج “تضخم ركودي” يجمع بين النمو الهزيل والأسعار المرتفعة. وإذا فشل صناع السياسة في معالجة هذا التوتر، فقد تواجه المنطقة ظروفاً اقتصادية أكثر صعوبة في الأشهر المقبلة.

ويظل سوق العمل أحد الركائز الأساسية للاستقرار في أوروبا؛ حيث ارتفع التوظيف في منطقة اليورو بنسبة 0.2% ربع سنوي، وانخفض معدل البطالة إلى 6.1% في يناير. ورغم تسجيل ألمانيا تراجعاً طفيفاً في التوظيف، إلا أن الخلفية العامة لسوق العمل لا تزال قوية بما يكفي لمنع حدوث تدهور حاد في الاستهلاك.

ويعتبر الأسبوع القادم أسبوعاً مخصصاً لضبط المواقع قبيل اجتماع البنك المركزي الأوروبي، وليس أسبوع قرارات؛ إذ إن الاجتماع القادم مقرر في 18-19 مارس. وبناءً عليه، ستعمل البيانات القادمة وتصريحات السياسة على صياغة التوقعات لذلك الاجتماع بدلاً من تحفيز تحرك فوري.

سيكون المحرك الرئيسي للسوق هو ألمانيا نظراً لثقلها في تصنيع منطقة اليورو؛ حيث تصدر يوم الاثنين بيانات الطلبات الصناعية والإنتاج والدوران، ويوم الثلاثاء بيانات التجارة. وإذا جاءت هذه الأرقام متماسكة، فقد تزداد ثقة الأسواق في استمرار تقدم منطقة اليورو. أما إذا كانت مخيبة للآمال، فستتعمق المخاوف بشأن هشاشة الزخم الصناعي.

وسيمثل إصدار الإنتاج الصناعي لمنطقة اليورو يوم الخميس الحدث الأبرز للبيانات الملموسة في الكتلة، حيث سيوفر قراءة واضحة حول ما إذا كان القطاع يستقر أم ينزلق مجدداً. وفي الوقت ذاته، ستبقي اجتماعات “يوروجروب” و”إيكوفين” مواضيع المالية العامة والسياسة تحت المجهر. وبشكل عام، سيقود الأسبوع بيانات الماكرو الألمانية، والزخم الصناعي الأوروبي، وإعادة تسعير توقعات المركزي الأوروبي، وظروف التمويل. النمو لا يزال إيجابياً، ولكنه ضعيف وغير متكافئ بما لا يسمح ببناء ثقة كبيرة.

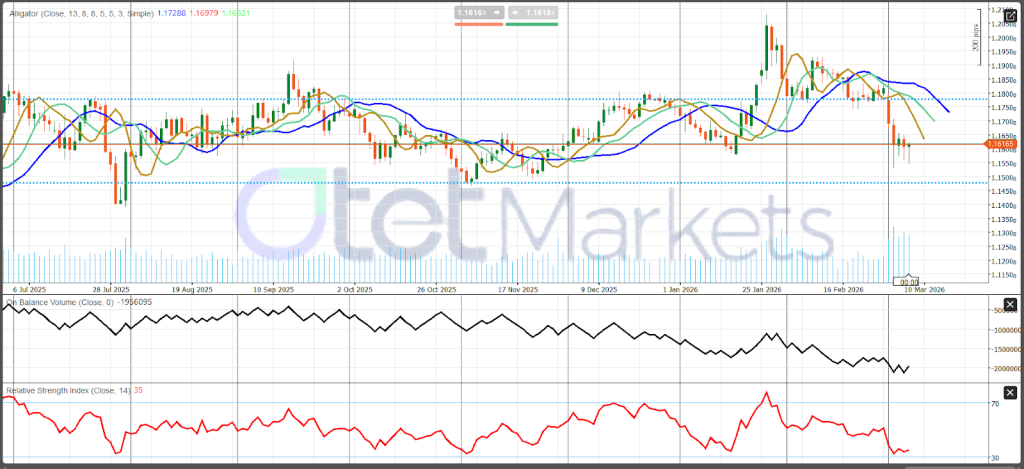

التحليل الفني لزوج اليورو/دولار (EUR/USD) – المخطط اليومي

انتقل زوج اليورو/دولار من نطاق تداول متذبذب إلى مرحلة هبوطية واضحة بعد فشله في الثبات قرب مستويات 1.20–1.21 وتراجعه إلى منطقة المحور الرئيسية عند 1.1615. ويمثل هذا المستوى حالياً ساحة المعركة الأساسية؛ فإذا صمد، قد يشهد الزوج ارتداداً فنياً، لكن أي كسر يومي حاسم سيفتح الباب على الأرجح لهبوط أعمق نحو 1.1450. وتميل الإشارات قصيرة المدى لصالح الهبوط؛ حيث تحول مؤشر “Alligator” للسلبية مع تقاطع الخط السريع أسفل الخطوط الأخرى وانحناء الخط الأزرق البطيء للأسفل، مما يوحي بضعف الزخم وانتقال السوق من مرحلة التماسك إلى الاتجاه الهابط. ويظهر مؤشر RSI قرب مستوى 35 أن الزخم الهبوطي هو المسيطر وأنه يقترب من حالة التشبع البيعي ولكن دون استنفاد كامل، مما يترك مساحة لمزيد من التراجع. كما يسجل مؤشر OBV انخفاضاً، مما يؤكد وجود ضغط بيعي حقيقي وليس مجرد تحرك ضعيف. وعلى الجانب الصعودي، تقع المقاومة عند 1.1780، ثم 1.1850–1.1900، بينما يظل المستوى 1.2050–1.2100 هو العائق الرئيسي أمام أي عودة الاتجاه الصعودي مستقبلاً.

الذهب: حالة السوق الحالية والآفاق الأسبوعية

يظل الاتجاه العام للذهب صعودياً، لكن من المتوقع أن يتسم الأسبوع القادم بالتقلب، وأن يكون مدفوعاً بالعناوين الإخبارية وحساساً للغاية للبيانات الاقتصادية والجغرافيا السياسية. والسوق حالياً عالق بين قوى متضاربة؛ فمن جهة الدعم، لا يزال الذهب يستفيد من طلب الملاذ الآمن المرتبط بصراع الشرق الأوسط ومن ضعف خلفية العمل الأمريكية بعد تراجع الرواتب وارتفاع البطالة. ومن جهة القيود، أدت الصدمة الجيوسياسية ذاتها إلى دفع أسعار النفط للأعلى، مما رفع مخاوف التضخم ودعم الدولار وعوائد السندات، وقلل الثقة في دورة تيسير سريعة من الفيدرالي. وهذا الصراع بين “مخاوف النمو” و”مخاوف التضخم” يفسر سبب عدم صعود الذهب في خط مستقيم.

وخلال الأسبوع المنصرم، تصرف الذهب في البداية كتحوط كلاسيكي ضد الأزمات، حيث قفز مدفوعاً بالمخاطر الجيوسياسية, لكنه تحول لاحقاً إلى نمط تماسك متذبذب مع تنقل الأسواق بين وضعية العزوف عن المخاطرة ووضعية ارتداد الارتياح. وبمعنى آخر، استبق الذهب الصدمة، ثم فقد زخمه مع إعادة تقييم المتداولين للتداعيات الماكرو الأوسع. ورغم ذلك، لا يزال المعدن في اتجاه صاعد قوي طويل الأمد؛ فبعد رالي قوي طوال 2025 وحتى أواخر يناير 2026، صحح الذهب بحدة لكنه بنى قاعدة فوق منطقة 5,000–5,100، مما يوحي بحالة تماسك وليس انعكاس كامل للاتجاه.

ومن الناحية الأساسية، لا يزال الذهب مدعوماً بحالة عدم اليقين الماكرو، وعدم الاستقرار الجيوسياسي، وضعف بيانات العمل الأمريكية. ومع ذلك، فإن القيد القريب يتمثل في أن صدمة النفط جعلت آفاق التضخم أقل طمأنة. وإذا ظل التضخم “لزجاً”، فقد يبقي الفيدرالي الفائدة مرتفعة لفترة أطول، مما يحد من صعود الذهب عبر إبقاء العوائد الحقيقية والدولار في وضع قوي. ولهذا السبب، تعتبر بيانات CPI يوم الأربعاء وPCE يوم الجمعة هي المحفزات الأهم، فهي تمثل الاختبارات النهائية للتضخم قبل اجتماع مارس.

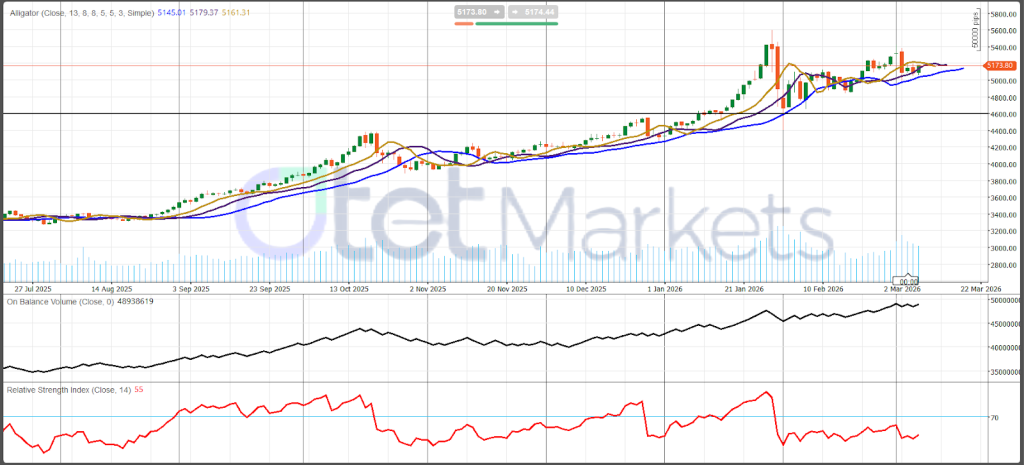

تبدو إعدادات السوق واضحة نسبياً؛ فالذهب قد يتحول للصعود بشكل حاسم إذا جاءت بيانات التضخم أقل من المتوقع، مما يسمح للعوائد والدولار بالتراجع وينعش توقعات خفض الفائدة. في هذه البيئة، سيستفيد الذهب من طلب الملاذ الآمن والخلفية النقدية الداعمة. وفي المقابل، إذا ظل التضخم ثابتاً مع بقاء النفط مرتفعاً، فقد يظل الذهب متقلباً أو في وضع تصحيحي. وفنياً، لا يزال المخطط اليومي يشير إلى ميل صعودي في المدى المتوسط، مع بقاء السعر فوق هيكل التحرك الرئيسي، ومؤشر RSI عند 55 يوحي بزخم محايد إلى بناء، بينما يظل OBV قرب القمم مما يشير إلى أن التجميع لا يزال قائماً. والمحور القريب هو 5,170–5,180، حيث يمثل الثبات فوقه نبرة إيجابية. الدعم عند 5,050–5,100 ثم 4,950–5,000، والمقاومة عند 5,250–5,300 ثم 5,450–5,500.

النفط (WTI): حالة السوق الحالية والآفاق الأسبوعية

يتداول خام غرب تكساس الوسيط حالياً ضمن نظام “علاوة مخاطر جيوسياسية” قوية، مع بقاء الأسعار فوق 90 دولاراً للبرميل مدفوعة بمخاوف حادة من انقطاع الإمدادات وليس بدورة طلب طبيعية. والقوة المحركة هي صراع الشرق الأوسط والمخاطر التي تهدد التدفقات عبر مضيق هرمز، مما أجبر الأسواق على إعادة تسعير مخاطر الإمداد العالمي بسرعة. وما دام هذا الاضطراب مستمراً، يظل الانحياز الأساسي صعودياً رغم التوقعات ببقاء التقلبات مرتفعة للغاية. وتتمثل مخاطر الهبوط الرئيسية ليس في المخزونات أو سياسة “أوبك+”، بل في تهدئة جيوسياسية سريعة تسحب جزءاً من “علاوة الحرب”.

وخلال الأسبوع الماضي، جرى تداول النفط كسوق “صدمة إمداد” وليس سوق “تداول مخزونات” تقليدي. وأغلق الخام حول 91.40 دولار يوم الجمعة، مرتفعاً بأكثر من 12% خلال الأسبوع. وركزت الأسواق على احتمال أن يؤدي صراع يشمل الولايات المتحدة وإسرائيل وإيران إلى تعطيل شحن الطاقة في الخليج بشكل كبير. وأشارت التقارير إلى أن ما يقرب من 15 مليون برميل يومياً من الخام و4.5 مليون برميل من المنتجات المكررة قد أصبحت عالقة فعلياً. ولهذا السبب، تجاهل المتداولون الحجج الهبوطية المعتادة.

وجاءت بيانات الإمداد المحلي الأمريكي متباينة ولكنها ثانوية؛ حيث سجلت إدارة معلومات الطاقة بناءً في المخزونات قدره 3.5 مليون برميل، ومع ذلك لا تزال المخزونات دون متوسط الخمس سنوات. وفي الوقت نفسه، انخفضت مخزونات البنزين وتحسن استخدام المصافي، ولم يظهر الطلب على المنتجات حالة من الانهيار. وفي السوق الطبيعي، كانت هذه الأرقام ستكتسب أهمية أكبر، لكنها الآن تتلاشى أمام قضية تعطيل الصادرات وشدة نقص المعروض الفعلي العالمي. وهناك دعم واضح في السوق المادي؛ حيث قفزت أسعار خامات الخليج الأمريكي الثقيلة مع دفع المصافي لأسعار أعلى كبدائل للخامات الشرق أوسطية المتعطلة.

وبالنظر للأمام، يتمثل السؤال الجوهري في ما إذا كان الاضطراب سيبدأ في التراجع. فإذا ظهرت أدلة موثوقة على عودة حركة المرور في هرمز لطبيعتها أو تهدئة التوترات، فقد يصحح النفط بحدة نظراً للعلاوة الكبيرة التي أضيفت بسرعة. وإذا لم يحدث ذلك، فإن المسار الأسهل يظل صعودياً، ويصبح وصول النفط لـ 100 دولار سيناريو واقعياً وليس متطرفاً. وتشمل المحفزات القادمة تقارير إدارة معلومات الطاقة و”أوبك” وبيانات CPI، لكن هرمية السوق واضحة: أخبار الحرب والشحن أولاً، ثم علامات اضطراب المنتجين، ثم طلب المصافي، وفقط بعد ذلك تأتي المخزونات وبيانات الماكرو. وفنياً، يظل النفط صعودياً جداً بعد كسر مستويات مقاومة رئيسية، ويدعم الحجم هذا الاختراق، لكن مع وجود RSI قرب 89، فإن السوق في حالة تشبع شرائي مفرط وعرضة لتراجعات مفاجئة. المقاومة عند 91.40 ثم 95.00، والدعم عند 80.00 وبشكل أكثر أهمية عند 65.00.

حالة سوق الكريبتو والآفاق الأسبوعية

يدخل سوق الكريبتو الأسبوع من 9 إلى 13 مارس 2026 في حالة تعافٍ تصحيحي غير مستقر، وليس في حالة إعادة تسارع صعودية واضحة. ورغم ارتداد البيتكوين والإيثريوم من قيعان “التطهير” في فبراير، إلا أن السوق يظل هشاً ومتوتراً وشديد التفاعل مع الظروف الماكرو الأوسع. وبدلاً من التداول كفئة أصول منعزلة، يتصرف الكريبتو كأصل مخاطرة مرتبط بأسعار النفط، وعوائد الخزانة، والدولار، والشهية العامة للمخاطر. وهذا يجعل محفزات الأسبوع القادم هي CPI وPCE وبيانات النمو الأمريكية، خاصة مع اقتراب اجتماع الفيدرالي.

ويظهر سلوك السعر الحالي أن الكريبتو قد استقر بعد موجة البيع الحادة في فبراير، حين سقط البيتكوين لمستويات 63,525 والإيثريوم لـ 1,854، لكن الارتداد لا يزال غير مكتمل؛ فالسعر الحالي للبيتكوين قرب 67,873 والإيثريوم حول 1,983 يترك السوق دون القمم السابقة بكثير. وأظهر التداول الأخير سرعة استجابة الكريبتو للضغوط الماكرو؛ فحين قفز النفط وساءت المعنويات العالمية، تراجع الكريبتو مجدداً، مؤكداً أنه لا يزال يُتداول كامتداد متقلب لقطاع التكنولوجيا والسيولة وليس كملاذ آمن.

ومن المرجح أن يكون المحرك الرئيسي الأسبوع القادم هو التضخم وتوقعات الفيدرالي؛ فمسار التضخم الأضعف قد يخفف العوائد ويضعف الدولار، مما يساعد الكريبتو على التعافي. أما السيناريو الهبوطي فهو بقاء التضخم “لزجاً” مع ارتفاع النفط، مما سيدفع الأسواق لتأجيل توقعات خفض الفائدة ويبقي الكريبتو في وضع دفاعي. وفي هذه البيئة، قد يظل البيتكوين أكثر استقراراً نسبياً مقارنة بالعملات البديلة (Altcoins) ذات البيتا العالية.

وعلى الصعيد التنظيمي، يبدو المشهد ثانوياً في المدى القريب؛ حيث واجه قانون “الوضوح” (Clarity Act) في الولايات المتحدة معارضة جديدة من البنوك بشأن مكافآت العملات المستقرة، كما أن التنسيق بين أمريكا وبريطانيا لا يزال غير مكتمل. وفنياً، لا يزال المخطط اليومي للبيتكوين يبدو “متضرراً”؛ حيث كُسر هيكل النطاق العالي السابق (85 ألف-95 ألف)، ويحاول السعر الآن بناء قاعدة في منطقة 65 ألف-70 ألف. ويظل الزخم ضعيفاً مع RSI دون مستوى 50 وOBV هابط، مما يشير لمحدودية القناعة الشرائية. المحور القريب هو 68,000–70,000، والدعم عند 65,000 ثم 60,000، والمقاومة عند 80,000 و85,000 وصولاً لـ 95,000. إجمالاً، توقف الكريبتو عن الانهيار، لكنه لم يبنِ بعد هيكلاً صعودياً مقنعاً.

مشاركة

الموضوعات الساخنة

هل يمكن سحب الأرباح من MetaTrader 5؟

يتساءل العديد من المتداولين عن سحب الأرباح من MT5، وهل يمكن تحويل أرباح التداول في MetaTrader 5 إلى أموال حقيقية يمكن سحبها إلى الحساب البنكي أو المحافظ الرقمية. هذا السؤال...

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *