التوقعات الاقتصادية العالمية – الأسبوع 15، 2026: التضخم والنفط والبنوك المركزية تحدد التوجهات

يبدأ الأسبوع الخامس عشر من عام 2026 بأسواق عالمية تواجه مزيجًا هشًا من مخاطر التضخم، وتقلبات سوق النفط، وحذر البنوك المركزية، وتغيرات مؤشرات النمو. يستعرض هذا التقرير الأسبوع المقبل أهم البيانات الاقتصادية، والأحداث السياسية، والعوامل الجيوسياسية التي تُشكّل التوقعات في الولايات المتحدة، وأوروبا، والمملكة المتحدة، والصين، واليابان، والأسواق الناشئة، مع تقييم تأثيرها المحتمل على العملات، والأسهم، والسندات، والسلع، ومعنويات السوق بشكل عام.

أمريكا

أداء الاقتصاد الأمريكي خلال الأسبوع الماضي

أنهى الاقتصاد الأمريكي الأسبوع بأداء متفاوت ولكنه لا يزال في حالة توسع، وكان أبرز المؤشرات من سوق العمل. فقد ارتفعت الوظائف غير الزراعية بمقدار 178 ألف وظيفة في مارس، متجاوزة التوقعات بكثير، كما انتعشت الوظائف في القطاع الخاص، وتحسن التوظيف في قطاع التصنيع، وانخفض معدل البطالة بشكل طفيف إلى 4.3%.لكن رغم هذا الأداء القوي، لم تكن جودة سوق العمل على القدر نفسه من الإقناع. فقد تراجعت نسبة المشاركة، وارتفع معدل البطالة (U6)، وتباطأ نمو الأجور شهريًا وسنويًا، وانخفض متوسط ساعات العمل الأسبوعية. بعبارة أخرى، تحسن التوظيف، لكن ضغوط الأجور تراجعت، دون أن يختفي ضعف سوق العمل بالكامل.

على صعيد المستهلكين، بقيت الصورة قوية نسبيًا، إذ ارتفعت مبيعات التجزئة بأكثر من المتوقع، كما تجاوزت مبيعات التجزئة الأساسية وارتفعت مبيعات التجزئة الأمريكية ضمن مجموعة القياس (Control Group)، مع تسارع نمو مبيعات التجزئة على أساس سنوي. تحسنت ثقة المستهلكين، وارتفعت مبيعات السيارات، مما يشير إلى أن الأسر لا تزال تواصل الإنفاق، وأن الإنفاق التقديري لم يشهد تراجعًا حادًا. ومع ذلك، بقي الطلب المرتبط بقطاع الإسكان أضعف؛ إذ ارتفعت معدلات الرهن العقاري، وانخفضت طلبات الرهن بشكل حاد، وتراجع كل من نشاط الشراء وإعادة التمويل. كما أظهرت مؤشرات أسعار المنازل تباطؤًا في وتيرة النمو، مما يدل على أن قطاع الإسكان لا يزال تحت الضغط رغم صمود الاستهلاك العام.

أظهر النشاط التجاري تباينًا أكثر وضوحًا بين قطاعي التصنيع والخدمات. استمر قطاع التصنيع في التوسع، حيث تجاوز كل من مؤشر مديري المشتريات التصنيعي الصادر عن معهد إدارة التوريد (ISM) ومؤشر مديري المشتريات التصنيعي العالمي الصادر عن ستاندرد آند بورز (S&P) مستويات القراءات السابقة. إلا أن التفاصيل الداخلية لم تكن مطمئنة: مؤشر الأسعار لمعهد إدارة التوريد (ISM) بشكل حاد، مما يشير إلى ضغوط أكبر على تكاليف المدخلات، في حين تراجع كل من التوظيف والطلبات الجديدة. أما قطاع الخدمات، فقد بدا أداؤه أضعف. إذ عاد مؤشر مديري المشتريات للخدمات العالمي الصادر عن ستاندرد آند بورز (S&P) إلى منطقة الانكماش، وتباطأ مؤشر مديري المشتريات المركب ليقترب من مستوى الركود. كما أشارت بيانات المخزونات إلى ضرورة توخي الحذر، حيث انخفضت مخزونات الشركات وظل نمو مخزونات التجزئة ضعيفًا.

تراجعت مؤشرات النمو المستقبلية خلال الأسبوع. فقد خفض بنك الاحتياطي الفيدرالي في أتلانتا تقديراته لنمو الناتج المحلي الإجمالي للربع الأول إلى 1.6%، وانخفضت فرص العمل المتاحة وفقًا لقانون فرص العمل المتاحة (JOLTS)، بينما ظل معدل التوظيف وفقًا لبيانات ADP متواضعًا. وظلت طلبات إعانة البطالة الأولية منخفضة، مما يشير إلى أن عمليات التسريح لا تزال تحت السيطرة، إلا أن طلبات الإعانة المستمرة ارتفعت، مما يوحي بأن ظروف إعادة التوظيف ليست قوية. وعلى الصعيد الخارجي، انخفض العجز التجاري بشكل طفيف، على الرغم من اتساع عجز السلع. وفي قطاع الطاقة، ارتفعت مخزونات النفط الخام بشكل حاد، وتراجع نشاط المصافي، وظلت ظروف العرض نشطة، إلا أن التوازنات في قطاع الطاقة لا تزال غير متوازنة.

بشكل عام، أشارت بيانات الأسبوع إلى أن الاقتصاد الأمريكي لا يزال ينمو، ولكن بوتيرة غير متوازنة. فقد ظل الاستهلاك والتصنيع داعمين للاقتصاد، وكانت معدلات التسريح منخفضة، بينما تراجع قطاع الخدمات، وظل قطاع الإسكان ضعيفاً، وتباطأ نمو الأجور، وتدهورت مؤشرات النمو في الوقت الفعلي. وكانت الرسالة العامة هي مرونة ظاهرة، وضعيف كامن – وهو ما يكفي لإبقاء الاحتياطي الفيدرالي حذراً، ولكنه لا يكفي لتأكيد تسارع واضح في النمو.

التوقعات الاقتصادية الأمريكية – الأسبوع المقبل

يبدو أن الأسبوع المقبل للاقتصاد الأمريكي سيكون حاسماً فيما يتعلق بالتضخم والسياسات الاقتصادية، وليس مجرد اختبار لتباطؤ النمو. يبدأ هذا الأسبوع على خلفية اقتصادية كلية متباينة. فمن جهة، انتعشت بيانات الوظائف في مارس/آذار بمقدار 178 ألف وظيفة، وانخفضت البطالة إلى 4.3%، وارتفعت مبيعات التجزئة في فبراير/شباط بنسبة 0.6%، وتحسنت ثقة المستهلك إلى 91.8. ولكن وراء هذه الأرقام الإيجابية، تخفي الصورة واقعاً أقل وضوحاً: فقد تراجعت فرص العمل والتوظيف، وخفض بنك الاحتياطي الفيدرالي في أتلانتا تقديراته لنمو الربع الأول إلى 1.6% بحلول 2 أبريل/نيسان. وهذا يضع الأسواق أمام مزيج صعب يتمثل في بقاء الطلب متماسكا، وتزايد الضغوط التضخمية المرتبطة بالطاقة وسلاسل الإمداد.

السؤال الرئيسي للأسواق هو ما إذا كان التضخم يعاود التسارع بشكل كافٍ لإبقاء الاحتياطي الفيدرالي متمسكًا بموقفه دون تغيير. فقد أبقى الفيدرالي أسعار الفائدة دون تغيير عند نطاق 3.50%–3.75% في 18 مارس، ومن المتوقع أن تساعد محاضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) يوم الأربعاء 8 أبريل المستثمرين على تقييم مدى قلق صناع السياسة حتى قبل اشتداد صدمة ارتفاع أسعار النفط الأخيرة. ومع ارتفاع أسعار البنزين بالفعل، واجتماع تحالف أوبك+ يوم الأحد 5 أبريل، قد تبدأ الأسواق الأسبوع بتعديلات جديدة مدفوعة بأسعار النفط على توقعات العقود المستقبلية والتضخم.

جدول أعمال الأسبوع حافل بالبيانات الاقتصادية الحساسة للسوق. ففي يوم الاثنين، سيُظهر مؤشر مديري المشتريات للخدمات الصادر عن معهد إدارة التوريد (ISM) ما إذا كان القطاع الأكبر في الاقتصاد الأمريكي لا يزال يشهد نموًا قويًا، وما إذا كانت ضغوط التكاليف تتوسع لتشمل قطاعات أخرى غير التصنيع. أما يوم الثلاثاء، فيتحول التركيز إلى الائتمان الاستهلاكي، وتوقعات إدارة معلومات الطاقة قصيرة الأجل، وتصريحات نائب رئيس مجلس الاحتياطي الفيدرالي فيليب جيفرسون، وأرباح شركة دلتا، ومزاد سندات الخزانة لأجل 3 سنوات، الذي يجمع بين بيانات المستهلكين والنفط والسياسة النقدية وأسعار الفائدة. وفي يوم الأربعاء، تُشكل محاضر اجتماع اللجنة الفيدرالية للسوق المفتوحة، وبيانات مخزونات النفط، وبيانات تأسيس الشركات، ومزاد سندات الخزانة لأجل 10 سنوات، أكثر أيام الأسبوع ازدحامًا بالبيانات المتعلقة بمختلف فئات الأصول. أما يوم الخميس، فيشهد صدور بيانات طلبات إعانة البطالة، ومزاد سندات لأجل 30 عامًا، وتقرير الدخل والإنفاق الشخصي المؤجل لشهر فبراير، مع توقعات بثبات الإنفاق بالقيمة الاسمية، ويعود ذلك جزئيًا إلى ارتفاع الأسعار.

الحدث الأهم سيكون تقرير مؤشر أسعار المستهلك (CPI) لشهر مارس يوم الجمعة. من المتوقع أن يرتفع التضخم العام بنحو 1.0% على أساس شهري، مما يرفع المعدل السنوي إلى 3.4%، مع مساهمة كبيرة من ارتفاع أسعار البنزين في هذا الارتفاع. كما يُتوقع أن يظل التضخم الأساسي ثابتًا نسبيًا بدلًا من التراجع بشكل حاد.

وهذا يعني بوضوح أنَّه إذا جاءت بيانات التضخم مرتفعة واستمرت أسعار النفط عند مستويات عالية، فقد تقلص الأسواق توقعاتها لخفض أسعار الفائدة بشكل أكبر، مما يدفع عوائد السندات والدولار إلى الارتفاع ويزيد الضغط على الأسهم. أما إذا كان التضخم أقل من المتوقع واستقرت أسعار النفط، فقد تعود الأسواق إلى رؤية أكثر توازنًا تجاه سياسة الاحتياطي الفيدرالي. بشكل عام، من المرجح أن تهيمن أسعار النفط وبيانات التضخم وتوقعات الفيدرالي على تحركات الأسواق خلال الأسبوع القادم.

الدولار الأمريكي وول ستريت: ماذا ينتظر الأسواق هذا الأسبوع؟

يُشير التوقع الاقتصادي الكلي للأسبوع المقبل إلى تفاؤل طفيف للدولار الأمريكي، بينما تبقى وول ستريت في حالة حذر انتقائي. والسبب الرئيسي هو أن الولايات المتحدة تدخل الأسبوع ببيئة اقتصادية مستقرة نسبيًا، في حين تراجعت توقعات التضخم نتيجة ارتفاع أسعار النفط والبنزين. هذا المزيج يدفع الأسواق إلى توقع نهج أكثر صبرًا من جانب مجلس الاحتياطي الفيدرالي، مع انخفاض الآمال في خفض أسعار الفائدة على المدى القريب.

بالنسبة للدولار الأمريكي، تبقى البيئة الأساسية داعمة ما لم تشهد بيانات التضخم والنشاط الاقتصادي انخفاضًا ملحوظًا. وقد خففت بيانات سوق العمل القوية الضغط على مجلس الاحتياطي الفيدرالي لتيسير السياسة النقدية بسرعة، بينما لا تزال بيانات التصنيع تشير إلى استمرار ضغوط الأسعار. كما أن ارتفاع أسعار النفط يعزز المخاوف من التضخم، مما قد يُبقي عوائد السندات الأمريكية مستقرة نسبيًا ويدعم الدولار مقابل العملات الأخرى.

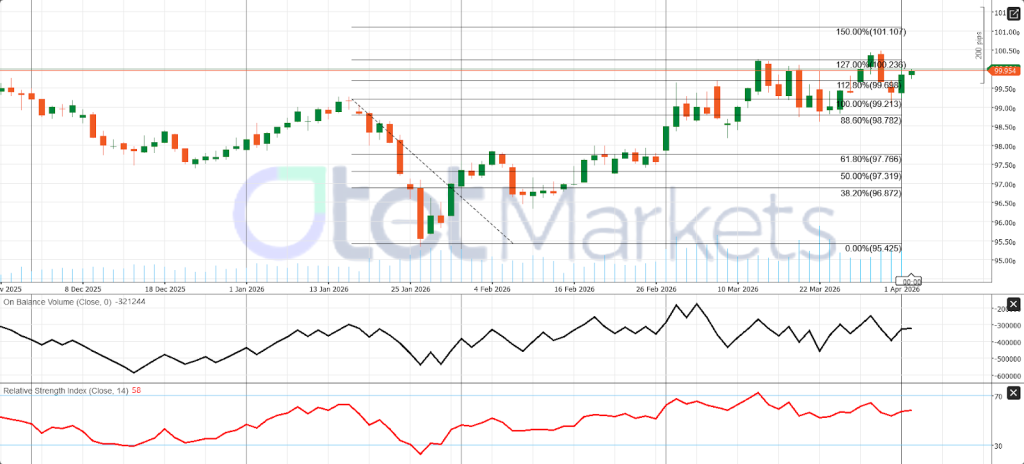

من الناحية الفنية، لا يزال أداء الدولار اليومي يميل صعودًا بشكل طفيف. فقد سجل قممًا وقيعانًا أعلى منذ أدنى مستوى له في أواخر يناير، ويختبر السعر حاليًا منطقة المقاومة المهمة بين 99.95 و100.24. وقد يؤدي اختراق هذه المنطقة إلى فتح الطريق نحو 101.10، بينما تقع مستويات الدعم حول 99.70 و99.21 و98.78. ويشير مؤشر القوة النسبية (RSI) القريب من 58 إلى زخم إيجابي دون الإشارة إلى حالة تشبع شرائي، كما تحسن مؤشر حجم التداول (OBV)، وإن لم يشهد اختراقًا قويًا حتى الآن.

بالنسبة لوول ستريت، الصورة أقل وضوحاً. لا يزال الاقتصاد الأمريكي يتمتع بمرونة كافية لدعم الأرباح، ويُوفر النمو المتوقع للأرباح في الربع الأول بنسبة 14.4% يوفر قدرًا من الدعم. مع ذلك، لا تتداول الأسهم حالياً بناءً على التفاؤل بالنمو بشكل أساسي، بل تتأثر بأسعار النفط والتضخم وتوقعات أسعار الفائدة. هذا يجعل السوق أكثر هشاشة وانتقائية بدلاً من أن يدعم انتعاشاً واسع النطاق.

يظل العامل الخارجي الرئيسي هو النفط وتطورات منطقة الخليج. ارتفاع أسعار النفط يدعم الدولار من خلال تعزيز التضخم وارتفاع عوائد السندات، لكنه يضغط على الأسهم لأنه يقلص هوامش أرباح الشركات ويضعف القوة الشرائية للمستهلكين. باختصار، يمتلك الدولار حاليًا صورة اقتصادية أوضح وأكثر دعمًا، في حين تحتاج وول ستريت إلى تراجع في التضخم أو انخفاض في أسعار النفط — ويفضل كليهما — حتى تتمكن من تحقيق تعافٍ أقوى وأكثر شمولًا.

لا يزال الرسم البياني اليومي لمؤشر S&P 500 هشًا؛ فبالرغم من تحسن الارتداد، إلا أن السعر لا يزال دون خطوط الاتجاه الرئيسية، ما يشير إلى أن الحركة الحالية قد تكون مجرد ارتداد ضمن تصحيح، وليس انعكاسًا مؤكّدًا للاتجاه.

تقع مستويات المقاومة بين 6600 و6625، تليها منطقة 6750، بينما تظهر مستويات الدعم عند 6450 ثم 6350. وبناءً على ذلك، تبقى النظرة حذرة تميل إلى السلبية ما لم يتمكن السعر من اختراق مستوى 6625.

كما تحسن مؤشر القوة النسبية (RSI)، لكنه لا يزال دون المستوى المحايد، في حين يُظهر مؤشر حجم التداول التراكمي (OBV) تعافيًا، ولكن دون تأكيد واضح على وجود تجميع قوي.

اجتماع بنك الاحتياطي النيوزيلندي: التثبيت لا يزال مرجحًا، لكن الرسالة باتت أكثر تعقيدًا

من المتوقع أن يُبقي بنك الاحتياطي النيوزيلندي سعر الفائدة الرسمي دون تغيير عند 2.25% في اجتماعه المقرر عقده يوم الأربعاء 8 أبريل. ورغم أن هذا الاجتماع يُعدّ مراجعةً للسياسة النقدية لشهر أبريل/نيسان فقط، وليس بيانًا كاملاً للسياسة النقدية، إلا أنه يظلّ ذا أهمية بالغة، إذ سبق أن أشار بنك الاحتياطي النيوزيلندي إلى نيته توسيع نطاق التواصل، بما في ذلك عقد مؤتمر صحفي. وهذا يُشير إلى أن صانعي السياسات يُدركون أن الأسواق بحاجة إلى مزيد من التوجيهات بعد الصدمة النفطية الأخيرة.

وقد ازدادت صعوبة المشهد السياسي منذ اجتماع بنك الاحتياطي النيوزيلندي في فبراير/شباط. ففي ذلك الوقت، أبقى البنك أسعار الفائدة ثابتة، وبدا مرتاحًا بشكل عام لنهج التيسير النقدي، معتقدًا أن التضخم سينخفض تدريجيًا وأن التعافي، وإن كان هشًا، آخذ في التحسن. وحتى حينها، بدت دورة التيسير النقدي على وشك الانتهاء، ولكن لم تكن هناك حاجة ملحة للتشديد. إلا أن الصدمة النفطية في الشرق الأوسط، منذ ذلك الحين، زادت الوضع تعقيدًا، وجعلت تبني لهجة أكثر حزمًا أمرًا أكثر منطقية.

التحدي الرئيسي الآن يتمثل في الموازنة المعروفة بين التضخم والنمو. فقد أشارت المحافظة آنا بريمان إلى أن بنك الاحتياطي النيوزيلندي يمكنه عادةً تجاهل الارتفاع المؤقت في تكاليف الطاقة، لكنه قد يتدخل إذا أصبحت ضغوط التضخم أكثر استدامة. وتكتسب هذه النقطة أهمية لأن أسعار الوقود ارتفعت بشكل حاد، في حين يشكل البنزين والديزل نحو 4% من سلة مؤشر أسعار المستهلك في نيوزيلندا. في الوقت نفسه، يبدو التضخم مقلقًا نسبيًا بالفعل؛ إذ بلغ معدل التضخم السنوي 3.1% في الربع الرابع من عام 2025، متجاوزًا الحد الأعلى لنطاق هدف البنك البالغ 1%–3%، كما ارتفعت توقعات التضخم أيضًا. هذه الأرقام لا تشير بعد إلى فقدان السيطرة، لكنها تزيد من حساسية البنك تجاه أي ضغوط سعرية إضافية.

في المقابل، لا يزال جانب النمو ضعيفًا؛ حيث ارتفع الناتج المحلي الإجمالي في الربع الرابع من 2025 بنسبة 0.2% فقط على أساس فصلي، وهو أقل من التوقعات، بينما بلغ النمو السنوي 1.3%، وبلغ معدل البطالة 5.4%. وهذا يعني أن البنك لا يملك مبررًا قويًا للتشديد بشكل حاد، حتى مع ارتفاع مخاطر التضخم.

بناءً على ذلك، فإن السيناريو الأكثر ترجيحًا هو تثبيت الفائدة مع تبني نبرة حذرة تميل قليلًا إلى التشدد. من غير المتوقع أن يشير البنك إلى زيادات قريبة في الفائدة، لكنه أيضًا على الأرجح لن يحافظ على ميل واضح نحو التيسير. لذلك، ينبغي للأسواق أن تركز بدرجة أقل على قرار الفائدة نفسه، وبدرجة أكبر على نبرة البنك: هل سيشدد على اليقظة، والآثار التضخمية من الجولة الثانية، واستمرار التضخم، أم سيعطي وزنًا أكبر لضعف النمو واتساع الطاقة الفائضة في الاقتصاد.

التحليل الفني اليومي – NZD/USD

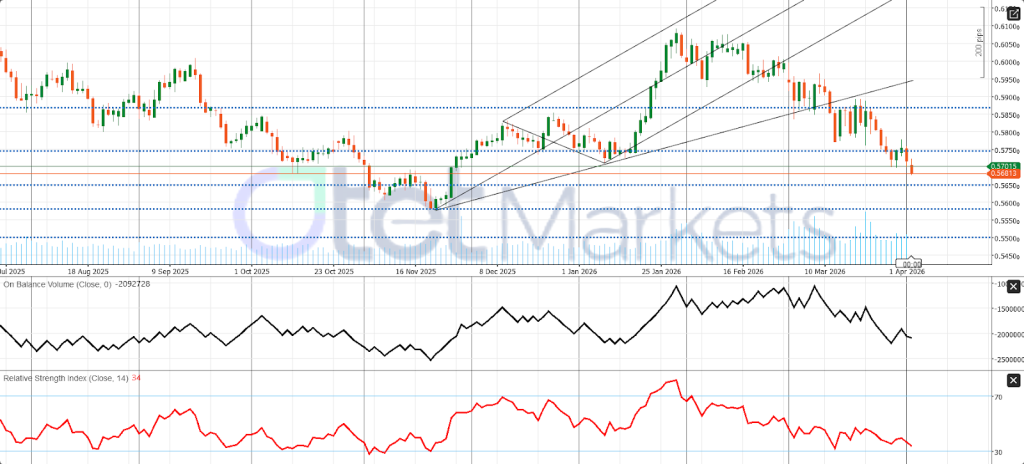

يُظهر الرسم البياني اليومي لزوج NZD/USD اتجاهًا هابطًا؛ حيث كسر السعر منطقة الدعم بين 0.5700 و0.5750 ويتداول حاليًا بالقرب من 0.5680، مما يشير إلى أن الاتجاه الصاعد السابق قد فقد زخمه وتحول إلى مرحلة تصحيحية/هبوطية.

- الدعم: 0.5650، ثم 0.5590-0.5560

- المقاومة: 0.5700-0.5715، ثم 0.5750

- الاتجاه العام: هبوطي ما لم يُغلق السعر فوق 0.5750

يشير مؤشر القوة النسبية (RSI) القريب من 34 إلى ضعف الزخم وقرب منطقة ذروة البيع، بينما لا يزال مؤشر حجم التداول (OBV) في انخفاض، مما يؤكد ضعف ضغط الشراء.

الوضع الحالي لسوق الذهب والتوقعات الأسبوعية!

يدخل الذهب الأسبوع الجديد في بيئة اقتصادية كلية متقلبة، متأرجحًا بين الطلب عليه كملاذ آمن وتراجع الدعم الذي توفره أسعار الفائدة الأمريكية والدولار. بعبارة أخرى، لا يسير الذهب في اتجاه واضح. لا تزال التوترات الجيوسياسية تدعمه، لكن ارتفاع أسعار النفط، وزيادة عوائد سندات الخزانة، وقوة الدولار تحدّ من ارتفاعه. ارتفع سعر الذهب الفوري بشكل حاد في بداية الأسبوع، ووصل إلى 4784.22 دولارًا للأونصة في الأول من أبريل، مدعومًا بضعف الدولار وآمال خفض التصعيد، لكن هذا الانتعاش تلاشى مع عودة الدولار للارتفاع وتدهور معنويات المخاطرة بشكل عام.

يأتي الضغط الرئيسي على الذهب من التضخم. فقد دفعت الحرب الإيرانية واستمرار الاضطرابات في مضيق هرمز أسعار الطاقة إلى ارتفاع حاد، حيث بلغ سعر خام برنت 109.03 دولارًا أمريكيًا وخام غرب تكساس الوسيط 111.54 دولارًا أمريكيًا في 2 أبريل. ويُعد ارتفاع أسعار النفط عاملًا مهمًا لأنه يرفع توقعات التضخم ويقلل من احتمالية التيسير النقدي السريع من قبل الاحتياطي الفيدرالي. وهذا بدوره يدعم الدولار وعوائد السندات، مما يزيد من تكلفة الفرصة البديلة للاحتفاظ بأصل غير مُدرّ للدخل كالذهب. وقد اشتد الضغط بعد أن أظهر تقرير الوظائف الأمريكي زيادة قدرها 178 ألف وظيفة، وانخفاضًا في معدل البطالة إلى 4.3%، وارتفاعًا في عائد السندات لأجل 10 سنوات إلى 4.32%، ومؤشر الدولار قرب 100.08. وهذا ما يجعل الذهب في حالة تذبذب متقلبة مع بعض التحديات الاقتصادية الكلية.

أما بالنسبة للأسبوع المقبل، فإن أهم العوامل المؤثرة ليست التطورات الخاصة بالذهب، بل جدول أعمال الاحتياطي الفيدرالي والتضخم. وتشمل الأحداث الرئيسية محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة، ومؤشر نفقات الاستهلاك الشخصي الأساسي، ومؤشر أسعار المستهلكين لشهر مارس. تُعدّ هذه البيانات مهمة لأنها ستؤثر على التوقعات بشأن ما إذا كان الاحتياطي الفيدرالي سيُبقي على سياساته التقييدية لفترة أطول. ويُعتبر النفط المحرك الرئيسي الثاني. فبينما قد تنظر منظمة أوبك+ في زيادة أخرى للإنتاج، إلا أن ذلك قد لا يُهدئ السوق بشكل ملموس طالما استمر اضطراب خط هرمز. ونتيجةً لذلك، فإن توقعات الذهب محايدة إلى حد ما، مع حساسية عالية جدًا للأخبار الرئيسية. قد يرتفع سعر الذهب إذا انخفض مؤشر أسعار المستهلكين، أو ضعف الدولار، أو خفّت ضغوط أسعار النفط، ولكنه سيواجه على الأرجح صعوبات إذا ارتفع مؤشر أسعار المستهلكين واستمرت عوائد النفط في الارتفاع.

من الناحية الفنية، يحاول الذهب الاستقرار بعد تصحيح حاد، لكن الهيكل العام لا يزال هشًا ولم يتحول إلى اتجاه صاعد واضح بعد. فقد عاد السعر للتداول فوق خطوط مؤشر الـ Alligator، وهي إشارة مبكرة على تحسن محتمل، إلا أن الارتداد الحالي لا يزال أقرب إلى حركة تصحيح داخل هيكل متضرر، وليس بداية اتجاه صاعد جديد مؤكد.

تقع منطقة المقاومة الرئيسية بين 4675 و4700، واختراقها قد يفتح الطريق نحو مستويات 4800 ثم 5000. أما من جهة الدعم، فتظهر أول منطقة عند 4620–4600، تليها 4555، ثم منطقة 4400–4320.

أما الزخم، فقد شهد تحسنًا لكنه لا يزال غير حاسم؛ حيث يتحرك مؤشر القوة النسبية (RSI) قرب مستوى 46، أي دون المنطقة المحايدة، بينما ارتفع مؤشر حجم التداول التراكمي (OBV) لكنه لم يؤكد بعد وجود عمليات تجميع قوية.

النفط الخام: الوضع الحالي للسوق وتوقعات الأسبوع المقبل

يدخل النفط الخام الأسبوع المقبل في سوقٍ يسوده خطر الحرب، لا سوقٌ طبيعية تحركها عوامل الاقتصاد الكلي. ولا تزال الأسعار مرتفعة لأن القضية المهيمنة ليست قوة الطلب المعتادة، بل استمرار الاضطرابات في مضيق هرمز. أغلق خام برنت عند 109.03 دولار أمريكي، وخام غرب تكساس الوسيط عند 111.54 دولار أمريكي في 2 أبريل/نيسان، بينما تداول خام غرب تكساس الوسيط للعقود الآجلة بعلاوة سعرية كبيرة غير معتادة مقارنةً بالعقود اللاحقة وخام برنت، مما يشير إلى شحّ حاد في المعروض الفعلي على المدى القريب. كما أظهر مسح رويترز لشهر مارس/آذار انخفاضًا حادًا في إنتاج أوبك إلى 21.57 مليون برميل يوميًا، وهو أدنى مستوى له منذ منتصف عام 2020، لأن الحرب واضطرابات الشحن أجبرت كبار منتجي الخليج على خفض الصادرات. وهذا يعني أن السوق لا تزال مدفوعة بشكل أساسي بانعدام أمن الإمدادات، وليس بالتفاؤل بشأن النمو العالمي.

أول حدث رئيسي لهذا الأسبوع هو اجتماع أوبك+ يوم الأحد 5 أبريل/نيسان. وكانت المجموعة قد وافقت بالفعل على تعديل الإنتاج بمقدار 206 آلاف برميل يوميًا لشهر أبريل/نيسان، ومن المتوقع الآن أن تناقش زيادة أخرى لشهر مايو/أيار. مع ذلك، حتى لو وافقت أوبك+ على زيادة الإنتاج، فقد ينظر السوق إلى ذلك على أنه إجراء رمزي في الغالب ما لم يكن بالإمكان تصدير هذه البراميل فعلياً. فالطاقة الإنتاجية الفائضة لا تُعدّ ذات أهمية إلا إذا كان بالإمكان نقل الإمدادات، ويبقى العائق الحقيقي هو مضيق هرمز ومخاطر الشحن الإقليمية. ونتيجة لذلك، من المرجح أن يستمر السوق في التفاعل بشكل أكبر مع الأخبار العسكرية، وشروط تأمين الشحن، وأمن العبور، أكثر من تفاعله مع التغييرات الطفيفة في حصص إنتاج أوبك+.

خلال الأسبوع الممتد من 6 إلى 11 أبريل، يُعدّ تقرير توقعات الطاقة قصيرة الأجل الصادر عن إدارة معلومات الطاقة الأمريكية (EIA) في 7 أبريل أهم تقرير شهري لسوق النفط. ويصدر تقرير أوبك الشهري لسوق النفط وتقرير وكالة الطاقة الدولية لسوق النفط لشهر أبريل بعد ذلك مباشرة، في 13 و14 أبريل. وهذا ما يجعل تقرير إدارة معلومات الطاقة الأمريكية بالغ الأهمية، إذ تبدو افتراضاته السابقة قديمة. ففي مارس، توقعت الإدارة أن يبلغ إنتاج النفط المتوقف ذروته في أوائل أبريل، وتوقعت أن يصل متوسط سعر خام برنت إلى 91 دولارًا في الربع الثاني من عام 2026، إلا أن أسعار السوق الفورية أعلى من ذلك بكثير. ولذلك، سيتم ترقب تحديث يوم الثلاثاء عن كثب تحسبًا لأي مراجعة تصاعدية لأسعار المدى القريب أو أي افتراضات بشأن تقليص الإمدادات.

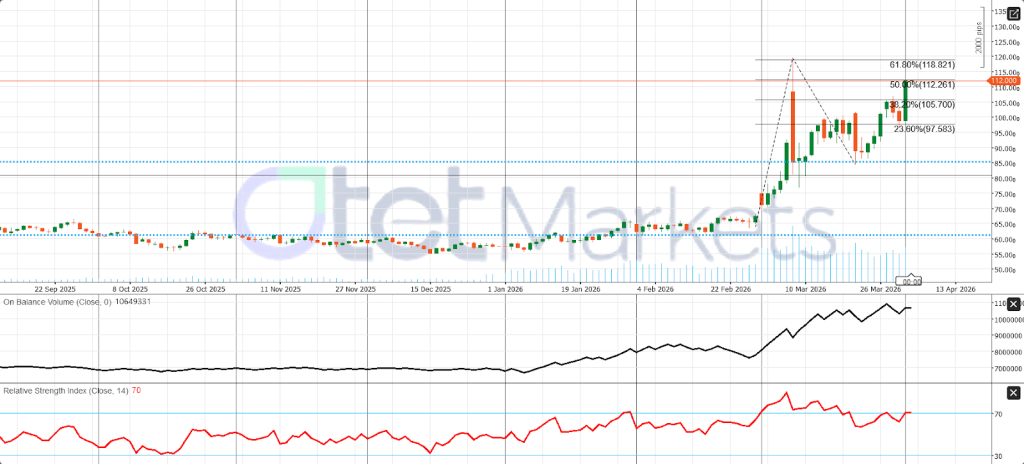

السيناريو الأساسي لهذا الأسبوع هو ارتفاع أسعار النفط وتقلبها، مدفوعةً بالأخبار، مع ترجيح حدوث ارتفاعات مفاجئة بدلًا من انخفاض حاد في الأسعار ما لم يُحرز تقدم ملموس في مضيق هرمز. وتتمثل العوامل الرئيسية الثلاثة في: إشارة أوبك+ يوم الأحد، وتحديث توقعات إدارة معلومات الطاقة الأمريكية يوم الثلاثاء، وما إذا كانت ظروف الشحن في المضيق ستتحسن. ومن الناحية الفنية، لا يزال خام غرب تكساس الوسيط يبدو قويًا. لا يزال الاتجاه العام صعوديًا فوق مستوى 105-106، مع اختبار السعر لمنطقة فيبوناتشي 112.26. قد يؤدي تجاوز هذا المستوى إلى إعادة فتح الطريق نحو 118.82 و120، بينما لن يبدأ ضعف الاتجاه الصعودي إلا في حال كسر مستوى الدعم. لا تزال مؤشرات الزخم، بما في ذلك مؤشر القوة النسبية (RSI) القريب من 70 ومؤشر حجم التداول (OBV) القوي، تدعم الاتجاه الصعودي الأساسي، مع أنها تحذر أيضًا من استمرار ارتفاع مستوى التقلبات.

الوضع الحالي لسوق العملات الرقمية وتوقعات البيتكوين الأسبوعية

يدخل سوق العملات الرقمية هذا الأسبوع بحالة من الحذر، مع تحركات عرضية وتأثر واضح بالعوامل الاقتصادية الكلية. يتم تداول البيتكوين قرب 66,983 دولارًا، والإيثريوم حول 2,053.73 دولارًا، حيث يتصرف كلاهما كأصول عالية المخاطر أكثر من كونهما ملاذات آمنة. وقد أدى تصاعد التوترات في إيران إلى تعزيز قوة الدولار الأمريكي وإضعاف شهية المخاطرة، ما انعكس سلبًا على سوق الكريبتو.

في الوقت نفسه، بدأت تدفقات الاستثمار في التراجع؛ إذ سجلت منتجات الأصول الرقمية أول تدفقات خارجة خلال خمسة أسابيع بقيمة 414 مليون دولار، منها 194 مليون دولار خارجة من البيتكوين. كما أصبحت تدفقات صناديق البيتكوين الفورية في الولايات المتحدة أكثر تقلبًا، بعد أن تحولت من تدفقات قوية في نهاية مارس إلى خروج حاد في 1 أبريل، تلاه تعافٍ محدود في 2 أبريل. هذه المؤشرات لا تعني انهيارًا في السوق، لكنها تعكس أن الطلب المؤسسي أصبح أكثر انتقائية وأقل اندفاعًا مع الاتجاه.

من ناحية هيكلية، يبرز تطور مهم يتمثل في إطلاق شركة Circle لرمز cirBTC، وهو توكن مغلف مدعوم بالبيتكوين بنسبة 1:1 على شبكة الإيثريوم. تمثل هذه الخطوة توسعًا للشركة خارج نطاق العملات المستقرة مثل USDC وEURC، ودخولها إلى سوق البيتكوين المُرمز، حيث ستنافس منتجات مثل WBTC. تستهدف Circle المؤسسات مثل مكاتب التداول خارج البورصة، وصناع السوق، ومنصات الإقراض، مع تقديم cirBTC كوسيلة آمنة ومحايدة لتمكين حاملي البيتكوين من الوصول إلى خدمات التمويل اللامركزي مثل الإقراض والاقتراض وتوفير السيولة. كما تخطط الشركة لتوسيع هذا المنتج عبر شبكتها الخاصة Arc ومنصة Circle Mint، في إطار استراتيجية أوسع لربط التمويل التقليدي بالبنية التحتية للعملات الرقمية والتمويل اللامركزي.

ورغم التراجع الطفيف في سعر البيتكوين، فإن إطلاق cirBTC قد يمثل عاملًا إيجابيًا على المدى الطويل، من خلال تعزيز استخدام البيتكوين وزيادة تبني المؤسسات له.

بالنسبة للأسبوع القادم، يعتمد اتجاه البيتكوين بشكل أكبر على العوامل الاقتصادية الكلية وليس على أخبار الكريبتو نفسها. تشمل أهم المحطات: اجتماع أوبك+ في 5 أبريل، ومؤشر مديري المشتريات لقطاع الخدمات (ISM) في 6 أبريل، إلى جانب محضر اجتماع الاحتياطي الفيدرالي في 8 أبريل، وبيانات التضخم الأمريكية (CPI) في 10 أبريل. ويتمحور الجدل الرئيسي في الأسواق حول ما إذا كان تباطؤ النمو سيدفع الاحتياطي الفيدرالي نحو خفض الفائدة، أم أن استمرار التضخم—مدفوعًا بارتفاع النفط والرسوم—سيُبقي الفيدرالي في موقف حذر. هذا الغموض هو أحد الأسباب الرئيسية لتقلب البيتكوين وعدم وضوح اتجاهه.

السيناريو الأساسي يميل إلى الحياد مع حذر طفيف، مع توقع تقلبات عالية مرتبطة بالأخبار. فإذا بقي النفط مرتفعًا، وجاءت بيانات التضخم قوية، واستمر الفيدرالي بنبرة متشددة، فقد يواجه البيتكوين صعوبة مع بقاء الدولار قويًا. أما إذا تباطأ التضخم، وهدأت التوترات الجيوسياسية، واستقرت تدفقات صناديق ETF، فقد يتعافى البيتكوين مع بقية الأصول عالية المخاطر.

من الناحية الفنية، لا يزال زوج BTC/USD هشًا على الإطار اليومي. فمنذ كسره لمنطقة 90–95 ألف دولار في بداية فبراير، دخل البيتكوين في نطاق تداول أدنى، ويتداول حاليًا قرب 66.8 ألف دولار، دون جميع خطوط مؤشر Alligator، ما يشير إلى ضعف الاتجاه وعدم تأكيد التعافي. الحركة السعرية بين 66 ألف و70 ألف تبدو كحالة تماسك بعد هبوط، وليست بداية موجة صعود جديدة.

مؤشر القوة النسبية (RSI) قرب 42 لا يزال دون المستوى المحايد، ومؤشر حجم التداول التراكمي (OBV) لا يزال سلبيًا، ما يعكس ضعف الزخم وعدم وجود تجميع قوي. تقع مستويات الدعم الرئيسية عند 65–66 ألف، تليها 60 ألف، بينما تظهر المقاومة عند 67.3–68.9 ألف، ثم 70–72 ألف، وأخيرًا 75 ألف. باختصار، لا يزال هيكل البيتكوين هشًا؛ إذ قد يبدأ في الاستقرار إذا اخترق 68.9 ألف، لكن كسر 65 ألف قد يعيد الضغوط الهبوطية بقوة.

مشاركة

الموضوعات الساخنة

كيف تعمل منصة MetaTrader؟

تُعد منصة MetaTrader من أشهر منصات التداول في العالم، حيث يستخدمها ملايين المتداولين للوصول إلى الأسواق المالية وتنفيذ الصفقات وتحليل حركة الأسعار. ومع تطور التداول عبر الإنترنت، أصبحت هذه المنصة...

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *