الحرب، النفط، والبيانات الاقتصادية: اسبوع حاسم للاسواق العالمية

ستبقى الاسواق العالمية مركزة على الحرب في الخليج، لان اضطراب صادرات الطاقة لا يزال يشكل المحرك الرئيسي لاسواق النفط، والعملات، والسندات، ومعنويات المخاطرة. وفي الولايات المتحدة، سيتابع المستثمرون مؤشر مديري المشتريات الصادر عن S&P Global، ومؤشر ثقة المستهلك لجامعة ميشيغان، واستطلاعات الاحتياطي الفيدرالي الاقليمية، بحثًا عن اشارات تتعلق بالنمو وظروف الاعمال. أما في منطقة اليورو، وبريطانيا، واليابان، واستراليا، والهند، فستوفر القراءات الاولية لمؤشرات مديري المشتريات صورة عامة عن زخم الاقتصاد العالمي في ظل الضغوط الجيوسياسية. كما ستسهم استطلاعات ثقة المستهلك في ألمانيا ومنطقة اليورو، إلى جانب تقارير التضخم في اليابان، وبريطانيا، واستراليا، وبيانات التضخم في إسبانيا، فضلًا عن قرارات البنوك المركزية في النرويج والمكسيك، في رسم ملامح مسار الاسواق خلال الاسبوع المقبل.

نظرة أسبوعية على الاقتصاد الأمريكي: التضخم لا يزال متماسكًا، ومسار الهبوط الناعم بات أكثر تعقيدًا

أظهرت بيانات الولايات المتحدة خلال الأسبوع الماضي اقتصادًا غير متوازن، لكنه لا يزال يحافظ على التوسع. فالنمو لم ينهر، وسوق العمل ظل مستقرًا نسبيًا، كما واصلت بعض القطاعات الصناعية إظهار قدر من الصمود. لكن الرسالة العامة هي أن الاقتصاد لم يعد يسير في مسار واضح وسلس نحو تراجع التضخم، بل أصبح أكثر تعرضًا لمزيج من نمو أبطأ وتضخم أعلى، ولا سيما مع عودة النفط والمخاطر الجيوسياسية إلى صدارة المشهد.

وكان التضخم أبرز ما لفت الانتباه. فقد جاءت بيانات PPI لشهر فبراير أعلى من التوقعات، إذ ارتفع المؤشر الرئيسي بنسبة 0.7% على أساس شهري و3.4% على أساس سنوي، فيما صعد المؤشر الأساسي بنسبة 0.5% شهريًا و3.9% سنويًا. وحتى المؤشرات الفرعية ظلت قوية، بما يشير إلى أن التضخم في سلاسل الإمداد لم يعد بعد إلى السيطرة الكاملة، وأن ضغوط التكاليف على الشركات لا تزال ملموسة. وهذا يجعل من الصعب افتراض أن التضخم سيواصل تراجعه بسهولة وبصورة سلسة.

وانعكس ذلك مباشرة في رسالة الاحتياطي الفيدرالي. فقد أبقى الفيدرالي أسعار الفائدة دون تغيير عند 3.75% كما كان متوقعًا، لكن نبرته ظلت حذرة. وأشار صناع السياسة إلى أن ارتفاع أسعار الطاقة والصدمة الناتجة عن الحرب مع إيران قد يجعلان مسار التضخم أكثر تعقيدًا. لذلك كان هذا التثبيت بمثابة توقف، لكنه لم يكن توقفًا يمكن اعتباره مائلًا بوضوح إلى التيسير. وبدا واضحًا في الأسواق أن الاحتياطي الفيدرالي يريد الحفاظ على مرونته، لكن إذا عادت توقعات التضخم إلى الارتفاع، فستصبح لديه مساحة أقل لخفض الفائدة بسرعة.

وعلى صعيد النمو، بقيت بعض إشارات الصمود قائمة. فقد ارتفع كل من الإنتاج الصناعي والإنتاج التصنيعي بنسبة 0.2% على أساس شهري، بينما استقر معدل استخدام الطاقة الإنتاجية عند 76.3%. كما جاء مؤشر الاحتياطي الفيدرالي في فيلادلفيا عند 18.1 متجاوزًا التوقعات، مع عودة التوظيف إلى المنطقة الإيجابية وتحسن الإنفاق الرأسمالي. وتشير هذه الأرقام إلى أن القطاع الصناعي لا يمر بحالة تراجع حاد، وأن بعض الشركات لا تزال تواصل الاستثمار.

لكن الصورة لم تكن متجانسة بالكامل. فقد تراجع مؤشر Empire State مجددًا إلى -0.20، وبقي مؤشر Leading Index في المنطقة السلبية، كما انخفض تقدير GDPNow الصادر عن الاحتياطي الفيدرالي في أتلانتا للربع الأول من 2.7% إلى 2.3%. ولا يزال سوق العمل يبدو مستقرًا نسبيًا، مع بقاء طلبات إعانة البطالة الأولية عند مستويات منخفضة، لكن ارتفاع الطلبات المستمرة يشير إلى تراجع تدريجي في قوة السوق. أما إنفاق المستهلكين، فلا يزال حاضرًا، لكن قطاع الإسكان بقي ضعيفًا، مع استمرار ضعف نشاط الرهن العقاري وتراجع حاد في مبيعات المنازل الجديدة.

كما ساهمت الأوضاع المالية في زيادة مستوى عدم اليقين. فماذا يعني ذلك؟ يعني أن الاقتصاد الأمريكي لا يزال قادرًا على الصمود، لكن بمرونة أقل. فسيناريو الهبوط الناعم لا يزال قائمًا، لكنه أصبح أكثر تعقيدًا: التضخم لا يزال متماسكًا، والاحتياطي الفيدرالي لا يستطيع التحول بسهولة في سياسته، وقطاع الإسكان لا يزال ضعيفًا، فيما يواصل النمو التباطؤ بشكل تدريجي.

النظرة الأسبوعية للاقتصاد الأمريكي

يدخل الاقتصاد الأمريكي أسبوعًا جديدًا في وقت أصبح فيه النمو أبطأ، لكنه لا يزال يحافظ على التوسع. فقد تراجع النمو بشكل واضح مقارنة بالزخم الأقوى الذي كان ظاهرًا في وقت سابق، كما أن وتيرة النشاط كانت تميل إلى الضعف حتى قبل أن تضيف آخر صدمة جيوسياسية قدرًا جديدًا من عدم اليقين عبر ارتفاع أسعار الطاقة وتجدد المخاوف التضخمية. لذلك، من المرجح أن يظل التصعيد بين الولايات المتحدة وإسرائيل وإيران المحرك الرئيسي لمعنويات الأسواق خلال هذا الأسبوع، مع تأثيره في توقعات التضخم وفي شهية المخاطرة على نطاق أوسع.

أما على صعيد البيانات المحلية، فلا توجد إصدارات كبرى ذات ثقل استثنائي، لكن هناك مجموعة من التقارير التي ستساعد الأسواق على تقييم ما إذا كان الاقتصاد لا يزال يسير في مسار هبوط ناعم، أم أنه أصبح أكثر عرضة للضغوط. وتشمل أبرز هذه البيانات القراءة الأولية لمؤشر مديري المشتريات الصادر عن S&P Global لشهر مارس، وبيانات أسعار الواردات والصادرات لشهر فبراير، والمراجعة النهائية للإنتاجية وتكاليف العمل في الربع الرابع، وبيانات الحساب الجاري، والإنفاق على البناء، واستطلاعات التصنيع الإقليمية، والقراءة النهائية لثقة المستهلك الصادرة عن جامعة ميشيغان.

وبالنسبة إلى الأسبوع المقبل، فإن القصة الكلية لا تتعلق بحدث واحد بقدر ما تتعلق بما إذا كانت البيانات الواردة ستؤكد ثلاث نقاط رئيسية. أولًا، أن النمو يتباطأ لكنه لا ينهار. ثانيًا، أن المخاطر التضخمية عادت إلى الظهور من خلال ضغوط تكاليف الواردات وارتفاع أسعار النفط. ثالثًا، أن الاحتياطي الفيدرالي لا يزال حذرًا بعد اجتماع مارس، ومن غير المرجح أن يغير موقفه بسرعة، ما لم تدفعه البيانات بوضوح في اتجاه معين.

أهم البيانات الاقتصادية وتوقعات السوق

- القراءة الأولية لمؤشر مديري المشتريات في الولايات المتحدة — الثلاثاء، 24 مارس

أول إصدار مهم وذي تأثير واضح في الأسواق هذا الأسبوع هو القراءة الأولية لمؤشر مديري المشتريات الصادر عن S&P Global. فقد أظهرت بيانات فبراير أن النشاط الاقتصادي في الولايات المتحدة بقي في منطقة التوسع، لكن الزخم بدأ يضعف، إذ تراجع كل من قطاعي الصناعة والخدمات، مع بقائهما فوق مستوى 50. أما في مارس، فالسؤال الرئيسي لا يقتصر على ما إذا كانت المؤشرات ستبقى في منطقة التوسع، بل يتعلق أيضا بما إذا كان نشاط الأعمال سيظهر علامات جديدة على الصمود أم سيتجه إلى مزيد من التباطؤ. وصدور قراءة أقوى سيدعم فكرة أن النمو يتباطأ تدريجيا فقط. أما القراءة الأضعف، فستزيد المخاوف من أن الاقتصاد يفقد زخمه بوتيرة أسرع من المتوقع. - الإنتاجية وتكاليف العمل (مراجعة الربع الرابع) — الثلاثاء، 24 مارس

تحظى المراجعة الجديدة لبيانات الإنتاجية في الربع الرابع بأهمية خاصة، لأن الاحتياطي الفيدرالي لا يزال يراقب ما إذا كانت ضغوط الأجور يمكن أن تتراجع من دون أن تبقي التضخم عند مستويات مرتفعة. فإذا ظلت الإنتاجية قوية، فقد يخفف ذلك من ضغوط ارتفاع تكاليف العمل ويحد من الضغوط التضخمية. أما إذا جاءت أضعف، فستصبح الصورة التضخمية أكثر تعقيدا. وتشير التوقعات إلى أن إنتاجية القطاعات غير الزراعية وتكاليف العمل لكل وحدة ستبقيان في المجمل من دون تغير كبير، وهو ما ينسجم مع الرأي القائل إن سوق العمل، رغم بعض الإشارات الأضعف أخيرا، لا يزال يحتفظ بقدر معقول من الصمود. - أسعار الواردات والصادرات في فبراير — الأربعاء، 25 مارس

يعد هذا الإصدار من أهم البيانات المرتبطة بالتضخم خلال هذا الأسبوع. وتتوقع الأسواق ارتفاعا طفيفا في كل من أسعار الواردات والصادرات، لكن في الظروف الحالية، حتى المفاجآت الصغيرة في الاتجاه الصعودي ستكون ذات أهمية. فالمستثمرون يريدون معرفة ما إذا كانت الضغوط السعرية القادمة من الخارج بدأت تتسع، ولا سيما في وقت لا تزال فيه أسواق الطاقة شديدة الحساسية للتطورات الجيوسياسية. وإذا جاءت بيانات أسعار الواردات أقوى من المتوقع، فسيعزز ذلك الرأي القائل إن مسار تراجع التضخم العام قد يواجه توقفا أو تباطؤا.

أهم الاحداث التي ينبغي متابعتها

تشكل تصريحات مسؤولي الاحتياطي الفيدرالي بين 24 و26 مارس أبرز الاحداث السياسية النقدية خلال هذا الأسبوع. فكل من مايكل بار، وفيليب جيفرسون، وليزا كوك، لديهم كلمات مرتقبة، وتكتسب تصريحات جيفرسون أهمية خاصة، لأنها تتناول بصورة مباشرة آفاق الاقتصاد وتأثيرات الطاقة. وستنصت الأسواق إلى ثلاث إشارات رئيسية: هل يرى المسؤولون أن صدمة النفط مؤقتة، وهل يشعرون بقلق من الآثار التضخمية غير المباشرة، وهل أصبحوا أكثر قلقًا من تباطؤ النمو أم من استمرار الضغوط السعرية. كما يتضمن جدول الاحتياطي الفيدرالي أيضًا استطلاعًا لمديري الائتمان الكبار بشأن أوضاع التمويل، وهو ما قد يوفر صورة أوضح عما إذا كانت الأوضاع المالية الاكثر تشددًا بدأت بالفعل تقوم بجزء من مهمة البنك المركزي.

ملاحظات للمتداولين

بالنسبة إلى الأسواق الأمريكية، تتمحور قصة هذا الأسبوع حول ما إذا كانت البيانات ستبقي على رواية: “الاحتياطي الفيدرالي متمسك بموقفه، والنمو يتباطأ، والتضخم لا يزال متماسكًا”. فإذا جاءت كل من مؤشرات مديري المشتريات وأسعار الواردات أقوى من المتوقع، فقد تواصل عوائد سندات الخزانة والدولار ارتفاعهما. أما إذا أظهرت استطلاعات الاعمال مزيدًا من الضعف، في وقت ظلت فيه بيانات الأسعار تحت السيطرة، فقد تعود الأسواق إلى تبني قراءة أكثر ميلًا إلى التيسير على المدى المتوسط. ومن أبرز النقاط العملية التي تستحق المتابعة: مكونات الأسعار داخل مؤشرات مديري المشتريات، وبيانات أسعار الواردات، ورسائل الاحتياطي الفيدرالي بشأن انتقال أثر ارتفاع أسعار الطاقة.

مؤشر الدولار الامريكي(DXY) – النظرة الفنية اليومية

لا يزال الهيكل اليومي يميل إلى الايجابية، حيث يتحرك السعر داخل قناة صاعدة، رغم أن الزخم تراجع بعد اقترابه من الحد العلوي لهذه القناة. وطالما بقي مؤشر DXY فوق مستوى 99.00، فإن الاتجاه الصاعد على المدى القصير يظل قائمًا، مع بقاء احتمال التحرك مجددًا نحو منطقة 100.00–100.30. أما كسر مستوى 99.00 هبوطًا، فقد يضعف هذه الصورة ويفتح المجال أمام تراجع نحو 98.50، وربما لاحقًا إلى 97.50. وبالنسبة إلى المؤشرات الفنية، لا يزال مؤشر RSI في المنطقة الايجابية، لكنه لم يعد يشير إلى حالة تشبع شرائي. في المقابل، يظهر مؤشر OBV أن قوة الارتداد الاخير فقدت جزءًا من زخمها، ما يعكس تراجعًا نسبيًا في قوة الدفع وراء الحركة الصاعدة.

التحليل الفني اليومي – مؤشرS&P 500

لا يزال الاتجاه قصير الاجل يميل إلى الهبوط، بعد أن فقد المؤشر الزخم الذي كان يدعم اتجاهه الصاعد. ولا يزال السعر يسجل قممًا أدنى وقيعانًا أدنى، في حين بقيت محاولات الارتداد محدودة تحت خط الاتجاه الهابط. وقد أدى الكسر دون مستوى 6600 إلى بقاء السوق في وضع حساس قرب منطقة الدعم 6500–6540. وما دام السعر دون نطاق 6600–6710، فإن الضغط النزولي يظل هو العامل الغالب. أما الكسر الواضح دون مستوى 6500، فقد يفتح المجال لاحقًا أمام مستوى 6420. وبالنسبة إلى المؤشرات الفنية، يقترب RSI من منطقة التشبع البيعي، لكن مؤشر OBV لا يزال يشير إلى ضعف في قوة الشراء.

نظرة أسبوعية على الاقتصاد البريطاني

أنهى الاقتصاد البريطاني الأسبوع الماضي بصورة متباينة، لكنها ظلت في المجمل مستقرة نسبيًا. فقد أظهر سوق العمل قدرًا أفضل من المتوقع من الصمود، وسجل قطاع الإسكان تعافيًا شهريًا محدودًا، كما تحسنت الطلبيات الصناعية بشكل طفيف. لكن تحت هذه الصورة العامة، بقي الزخم الداخلي ضعيفًا، وواصلت ضغوط الأجور التراجع، فيما لم يظهر بنك إنجلترا (BoE) استعجالًا واضحًا لخفض أسعار الفائدة. ومع استمرار ضعف أوضاع المالية العامة وارتفاع عوائد السندات الحكومية، فإن الرسالة الأوسع هي أن الاقتصاد لا يمر بحالة انكسار، لكنه في الوقت نفسه ليس بالقوة التي تدعم توقعات دورة سريعة لخفض الفائدة.

وجاءت الإشارة الأهم من بنك إنجلترا (BoE). فقد أبقى البنك أسعار الفائدة دون تغيير عند 3.75% كما كان متوقعًا، لكن المفاجأة الأبرز كانت في توزيع الأصوات، إذ أيد أعضاء لجنة السياسة النقدية (MPC) التسعة جميعهم الإبقاء على الفائدة، من دون أي صوت مؤيد للخفض. وكانت الأسواق تتوقع ظهور قدر من الميل نحو التيسير، لذلك حمل هذا الإجماع رسالة تميل إلى التشدد. وهذا يشير إلى أن صناع السياسة لا يزالون ينظرون إلى المخاطر التضخمية بما يدعم الإبقاء على الموقف الحالي، وأنهم لا يشعرون بعد بقدر كاف من الارتياح لفتح الباب أمام خفض الفائدة في المدى القريب.

كما تعكس بيانات الأجور المسار نفسه. فسوق العمل لا يزال متماسكًا نسبيًا، لكن نمو الأجور يتحرك من وجهة نظر بنك إنجلترا (BoE) في مسار أكثر ملاءمة. فقد تراجع متوسط الأجور، شاملا المكافآت، من 4.2% إلى 3.9%، كما انخفضت الأجور باستثناء المكافآت من 4.1% إلى 3.8%. ويسهم ذلك في تخفيف الضغوط التضخمية، ولا سيما في قطاع الخدمات، لكنه لا يزال غير كاف لدفع البنك إلى تبني خفض فوري للفائدة.

وفي الوقت نفسه، لم يظهر سوق العمل في صورة ضعيفة. فقد استقر معدل البطالة عند 5.2%، وهو ما جاء أفضل قليلًا من التوقعات، كما ارتفع التوظيف بمقدار 84 ألف وظيفة، متجاوزًا التقديرات بوضوح. ومع ذلك، ارتفعت طلبات إعانة البطالة بشكل ملحوظ، بما يشير إلى أن ضغوطًا بدأت تتشكل في ظروف التوظيف. لذلك يبدو سوق العمل أقرب إلى سوق يفقد حرارته تدريجيًا، لا إلى سوق يستعيد زخمه من جديد.

أما قطاع الإسكان، فقد أرسل إشارة متباينة، إذ ارتفعت الأسعار على أساس شهري، بينما ظل النمو السنوي في المنطقة السلبية. كما تحسن القطاع الصناعي بشكل طفيف، لكن الطلب لا يزال ضعيفًا. وكانت بيانات المالية العامة أقل تفاؤلًا، مع تسجيل اقتراض أعلى من المتوقع، وارتفاع واضح في عوائد السندات الحكومية، وهو ما أبقى الأوضاع المالية مشددة.

بريطانيا: آفاق الأسبوع المقبل

تبدأ بريطانيا هذا الأسبوع في ظل خلفية أكثر تعقيدًا مقارنة بالولايات المتحدة. فالنشاط الاقتصادي شهد تحسنًا محدودًا، لكن مسار التضخم أصبح أكثر هشاشة من جديد بعد صدمة الشرق الأوسط. وكان بنك إنجلترا (BoE) قد أبقى أسعار الفائدة عند 3.75% في اجتماع 19 مارس، إلا أن اللافت هو أن القرار جاء هذه المرة بإجماع كامل، بخلاف الانقسام الذي شهده اجتماع فبراير، وذلك في وقت يقيّم فيه صناع السياسة مدى اتساع الصراع ومدته وتأثيره المحتمل على أسعار الطاقة والتضخم. ولا ينبغي النظر إلى هذا الإجماع على أنه إشارة إلى توجه تيسيري. فمحضر الاجتماع يشير إلى أن صدمة أكثر استمرارية قد تستدعي موقفًا أكثر تشددًا، ولا سيما إذا انتقلت تأثيرات ارتفاع أسعار الطاقة إلى الأجور وإلى مسار الأسعار بشكل أوسع. وفي المقابل، يقر بنك إنجلترا (BoE) بأن ضعف الطلب والضغط على الدخل الحقيقي قد يؤديان إلى اتساع فجوة الطاقة الفائضة وارتفاع البطالة. وبعبارة أخرى، أصبحت بريطانيا الآن تواجه توازنًا أوضح في المخاطر يميل إلى سيناريو أقرب إلى الركود التضخمي مقارنة بما كان عليه الحال قبل أسابيع قليلة.

أما على صعيد النمو، فلا تزال الخلفية ضعيفة. فقد أظهرت بيانات مكتب الإحصاءات الوطنية (ONS) أن الناتج المحلي الإجمالي سجل نموًا لا يتجاوز 0.1% خلال الأشهر الثلاثة المنتهية في ديسمبر 2025، ما يعني أن الاقتصاد كان هشًا حتى قبل صدمة الطاقة الأخيرة. وكان بنك إنجلترا (BoE) يتوقع عودة التضخم إلى مستويات قريبة من الهدف بحلول الربع الثاني من عام 2026، لكن هذا المسار يبدو الآن أقل وضوحًا بعد إعادة تسعير أسعار الطاقة في الفترة الأخيرة.

أهم البيانات الاقتصادية وتوقعات السوق

يميل التوجه خلال الأسبوع المقبل إلى الحذر أكثر من التفاؤل. أظهرت نتائج مسح أجراه اتحاد الصناعة البريطاني (CBI) تراجعا حادا في أحجام مبيعات التجزئة خلال فبراير، رغم أن التوقعات الخاصة بشهر مارس شهدت بعض التحسن. وهذا يعني أن تقرير مبيعات التجزئة الرسمي لشهر فبراير يواجه مخاطر هبوطية واضحة.

- القراءة الأولية لمؤشر مديري المشتريات في بريطانيا — الثلاثاء، 24 مارس

يعد هذا أهم إصدار اقتصادي في بريطانيا خلال هذا الأسبوع. وقد عكست قراءات فبراير صورة بناءة في المجمل، إذ سجل مؤشر مديري المشتريات المركب 53.7، وبلغ مؤشر مديري المشتريات في قطاع الخدمات 53.9، فيما بقي مؤشر مديري المشتريات الصناعي فوق مستوى التوسع بشكل طفيف عند 51.7. والسؤال الرئيسي الآن هو ما إذا كان النشاط الاقتصادي في مارس قادرًا على الحفاظ على تماسكه رغم صدمة الطاقة وارتفاع مستوى عدم اليقين. - تضخم المستهلكين والمنتجين — الأربعاء، 25 مارس

تصدر يوم الأربعاء البيانات النهائية لمؤشري CPI وPPI لشهر فبراير. وكان تضخم يناير قد تراجع إلى 3.0% على أساس سنوي، وهي قراءة بدت مشجعة، لكن الأسواق قد تنظر إلى هذه الأرقام على أنها أقل تعبيرًا عن الوضع الحالي، في ظل مشهد عالمي تزداد فيه تقلبات الطاقة والمخاطر الجيوسياسية. - مبيعات التجزئة في فبراير — الجمعة، 27 مارس

كانت مبيعات التجزئة في يناير قد ارتفعت بنسبة 1.8% على أساس شهري، في مفاجأة إيجابية للأسواق. أما المسألة الأساسية الآن، فهي ما إذا كان ذلك الارتفاع مجرد تحسن مؤقت، أم بداية لطلب استهلاكي أقوى.

ملاحظة للمتداولين

سيكون هذا الأسبوع اختبارًا لما إذا كانت بريطانيا لا تزال تبدو كاقتصاد ينمو ببطء لكنه يبقى في منطقة التوسع، أم أنها بدأت تميل إلى وتيرة نمو أضعف. وهذا التمييز سيكون له أثر مباشر في عوائد السندات الحكومية، وحركة الجنيه الإسترليني، وتوقعات الأسواق تجاه بنك إنجلترا (BoE).

التحليل الفني اليومي GBP/USD

تميل النظرة اليومية إلى الحياد مع ميل طفيف إلى الهبوط. يتحرك السعر قرب مستوى 1.3340، وبالقرب من منطقة محورية مهمة، لكن الارتداد الاخير لا يزال يبدو أقرب إلى حركة تصحيحية منه إلى بداية صعود واضح. كما يشير المتوسط المتحرك الأسي (EMA) إلى ضعف في قوة الاتجاه، في حين يعكس مؤشر RSI قرب مستوى 45 زخمًا محدودًا، بينما لا يزال مؤشر OBV يشير إلى ضعف في قوة الشراء.

المستويات الفنية الرئيسية التي تستحق المتابعة:

المقاومة: 1.3350، ثم 1.3500

الدعم: 1.3200، ثم 1.3050

وإذا بقي زوج GBP/USD دون نطاق 1.3350–1.3500، فقد تظل محاولات الصعود محدودة. أما الاختراق الواضح فوق مستوى 1.3500، فقد يحسن الصورة الفنية. في المقابل، فإن الهبوط دون 1.3200 قد يفتح المجال أمام مستوى 1.3050.

الذهب في الأسبوع المقبل: بين دعم الحرب وضغط الفائدة المرتفعة

يبدأ الذهب الأسبوع الجديد في وضع حساس على المدى القصير. فعلى الرغم من استمرار الحرب في الخليج، سجل الذهب أخيرًا أكبر خسارة أسبوعية له منذ عام 2020، إذ أغلق عقد الذهب لشهر أبريل في منصة Comex قرب 4,574.90 دولارًا، فيما أنهى الذهب تداولات الجمعة دون مستوى 4,500 دولار بقليل. وكانت رسالة الأسبوع الماضي واضحة: قوة الدولار الأمريكي، وارتفاع عوائد سندات الخزانة، وتراجع توقعات خفض الفائدة من جانب الاحتياطي الفيدرالي في المدى القريب، وهي عوامل أضعفت الدعم المعتاد الذي يحصل عليه الذهب بوصفه ملاذًا آمنًا.

ولا تزال الصورة الكلية تشكل ضغطًا على الذهب. ففي 18 مارس، أبقى الاحتياطي الفيدرالي أسعار الفائدة دون تغيير ضمن نطاق 3.50% إلى 3.75%، مع تأكيده أن عدم اليقين المحيط بالآفاق الاقتصادية لا يزال مرتفعًا، بما في ذلك أثر تطورات الشرق الأوسط. وهذا يبقي الذهب شديد الحساسية لأي عامل يدفع عوائد الولايات المتحدة الحقيقية والدولار إلى الارتفاع، ولا سيما إذا واصلت الأسواق التعامل مع صدمة النفط على أنها قضية تضخمية بالدرجة الأولى، لا إشارة إلى تباطؤ اقتصادي.

ومن المهم هنا أن تراجع الذهب أخيرًا لا يتعارض مع التوترات الجيوسياسية. بل يعكس أن الذهب يتصرف حاليًا بصورة أقرب إلى أصل يتأثر بتدفقات الاحتياطيات، أكثر من كونه أداة تقليدية للتحوط من الخوف. فمع أن الحرب، واضطراب النفط، والتقلبات يفترض أن تدعم المعادن النفيسة، فإن الذهب والفضة تعرضا للضعف، لأن المشترين الهيكليين الرئيسيين، وعلى رأسهم البنوك المركزية ومديرو الاحتياطيات السيادية، لم يعودوا يقدمون مستوى الدعم نفسه الذي كانوا يوفرونه سابقًا.

وقد استندت موجة الصعود الأخيرة في الذهب إلى قوتين رئيسيتين: التراجع الطويل الأمد في قيمة العملات بعد عام 2008، بما عزز الطلب على الأصول المادية، ثم مسار إزالة الاعتماد على الدولار بعد تجميد الاحتياطيات الروسية في عام 2022. وقد دفع ذلك دولًا مثل الصين وتركيا ودول الخليج إلى تحويل جزء من احتياطياتها نحو الذهب. وبهذا المعنى، لم يعد الذهب مجرد أصل آمن، بل تحول أيضًا إلى أصل احتياطي استراتيجي.

لكن الحرب في الخليج والاضطرابات المحيطة بمضيق هرمز بدأتا الآن تعكسان جزءًا من هذه التدفقات. فالدول المصدرة للنفط تعتمد على إيرادات الطاقة في بناء احتياطياتها، وعندما تتعطل هذه التدفقات قد يتباطأ شراء الذهب، أو قد تلجأ بعض الجهات إلى تسييل جزء من الأصول. كما تواجه الصين وضعًا مشابهًا من خلال تباطؤ النمو وتراجع الفوائض الخارجية. أما الفضة، فقد تعرضت لضغط أكبر، لأنها لا ترتبط فقط بدورها النقدي، بل تعتمد أيضًا بدرجة كبيرة على الطلب الصناعي.

فما الذي يمكن توقعه؟

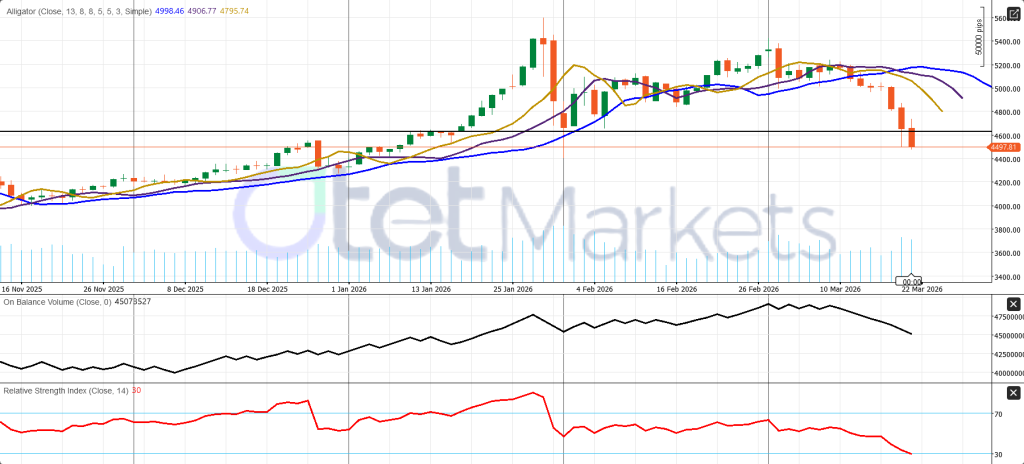

لا تزال الأسس الداعمة للذهب على المدى الطويل قائمة، لكن حركة السعر على المدى القصير باتت أكثر تأثرًا بالسيولة، وتدفقات الاحتياطيات، والضغوط الواقعة على الميزانيات السيادية، أكثر من تأثرها بعامل الخوف وحده. وخلال هذا الأسبوع، يتمثل السؤال الرئيسي في ما إذا كانت الأسواق ستبقى مركزة على التضخم وأسعار الفائدة، أم ستعود مرة أخرى إلى تفضيل أصول الملاذ الآمن. والسيناريو الأساسي هو استمرار التقلبات المرتفعة وحركة تداول في الاتجاهين، لا عودة صعودية واضحة. فالذهب دخل منطقة تشبع بيعي، ما يعني أن الارتدادات التصحيحية الحادة تبقى واردة، لكن أي تعافٍ أكثر استدامة سيحتاج على الأرجح إلى دولار أضعف، وعوائد أقل، وبيانات أمريكية أضعف، أو موجة أعمق من العزوف عن المخاطرة. ومن الناحية الفنية، يظل الاتجاه دون مستوى 4600 هابطًا، مع دعم عند 4490–4500، ثم 4400 و4300.

سوق النفط خلال الأسبوع: صدمة العرض لا تزال العامل الأكثر تأثيرًا

لا يزال سوق الطاقة يتحرك كما لو أنه تحت تأثير صدمة عرض ناتجة عن الحرب، لا كسوق نفطية تقليدية تقودها ديناميكيات الطلب. فقد أغلق خام برنت يوم الجمعة عند 112.19 دولارًا، فيما استقر خام غرب تكساس الوسيط (WTI) قرب 98.3 دولارًا، بعد أن دفعت حدة التصعيد وتفاقم اضطرابات الإمدادات في العراق الأسعار إلى أعلى مستوياتها في نحو أربعة أعوام. ولا يزال العامل الرئيسي يتمثل في الاضطراب القائم في الخليج، إذ تعرض مضيق هرمز، الذي يمر عبره نحو 20% من التدفقات العالمية للنفط والغاز الطبيعي المسال، لضرر شديد، فيما أعلنت العراق حالة القوة القاهرة على الحقول النفطية التي تشغلها شركات أجنبية، وخفضت إنتاج البصرة بشكل حاد بعد توقف الصادرات. كما تعرضت البنية التحتية الأوسع للطاقة في الخليج لهجمات مباشرة.

وتوجد بعض عوامل التخفيف، لكنها لا تزال تبدو أصغر بكثير من أن تعوض هذه الصدمة بشكل كامل. فقد أعلنت وكالة الطاقة الدولية (IEA) الإفراج الطارئ عن 400 مليون برميل من الاحتياطيات، كما ألمح مسؤولون أمريكيون إلى أن مزيدًا من السحب من الاحتياطي النفطي الاستراتيجي (SPR) لا يزال مطروحًا. وقبل تصاعد الحرب، كانت أوبك بلس تخطط فقط لزيادة إنتاج أبريل بمقدار 206,000 برميل يوميًا، وهو رقم محدود مقارنة بحجم الاضطراب الحالي. وفي الوقت نفسه، خففت الولايات المتحدة مؤقتًا القيود على جزء من النفط والمخزونات الإيرانية، كما منحت خلال الأسبوع الماضي مرونة مماثلة لمخزونات النفط الروسية العائمة في الناقلات بهدف الحد من ارتفاع الأسعار.

أما الخلفية الداخلية في الولايات المتحدة، فهي تقدم بعض الدعم لأسعار النفط، لكنها لا تكفي وحدها لتفسير هذه القفزة. فقد أظهرت بيانات إدارة معلومات الطاقة (EIA) ارتفاع مخزونات النفط الخام بمقدار 6.2 مليون برميل، في حين تراجعت مخزونات البنزين ونواتج التقطير، وارتفع معدل تشغيل المصافي، فيما ظل الطلب الكلي على المنتجات النفطية قويًا. وهذا يشير إلى أن توفر الخام لا يزال قائمًا، لكن التوازن في سوق المنتجات المكررة يتجه إلى مزيد من الضيق، وهو ما يكتسب أهمية أكبر في فترات الصدمات. كما أن النفط الصخري الأمريكي لا يبدو مرشحًا لحل هذه المشكلة سريعًا، إذ لم يتحسن نشاط الحفارات إلا بشكل محدود، بينما يظل المنتجون حذرين ومنضبطين في الإنفاق رغم ارتفاع الأسعار.

ويواجه العالم الآن صدمة طاقة واسعة وغير اعتيادية. وتصفها وكالة الطاقة الدولية بأنها أشد من صدمة حظر النفط عام 1973، لأنها لا تمس النفط الخام وحده، بل تمتد أيضًا إلى الغاز، والغاز الطبيعي المسال، والوقود، والمواد الكيماوية، ومدخلات الأسمدة. وقد خرج من السوق نحو 400 مليون برميل، أي ما يعادل تقريبًا أربعة أيام من الإمدادات العالمية، مما رفع التكاليف في النقل، والكهرباء، والتدفئة، والصناعة. أما في قطاع الغاز، فتبدو الضغوط أشد، لأن منشآت الغاز الكبرى في الخليج تعرضت للاستهداف، وقد يستمر أثر خسائر إمدادات الغاز الطبيعي المسال بين ثلاث وخمس سنوات.

ولا يزال الاتجاه العام يميل إلى الصعود، لكن ضمن تقلبات حادة. وما دام المرور عبر هرمز محدودًا، وما دامت اضطرابات الخليج مستمرة، فإن المسار الأقل مقاومة يظل صاعدًا، وإن كان خام غرب تكساس قد يتأخر عن برنت لأن السوق الأمريكية تبدو أفضل تموينًا نسبيًا. وخلال الأسبوع المقبل، تتركز النقاط الأهم التي ينبغي متابعتها في الأخبار المرتبطة بحركة الشحن في هرمز، وأي اضطرابات إضافية في العراق أو الخليج، وردود الفعل الطارئة على صعيد الإمدادات، إلى جانب تقرير إدارة معلومات الطاقة يوم الأربعاء.

التحليل الفني اليومي للنفط الخام

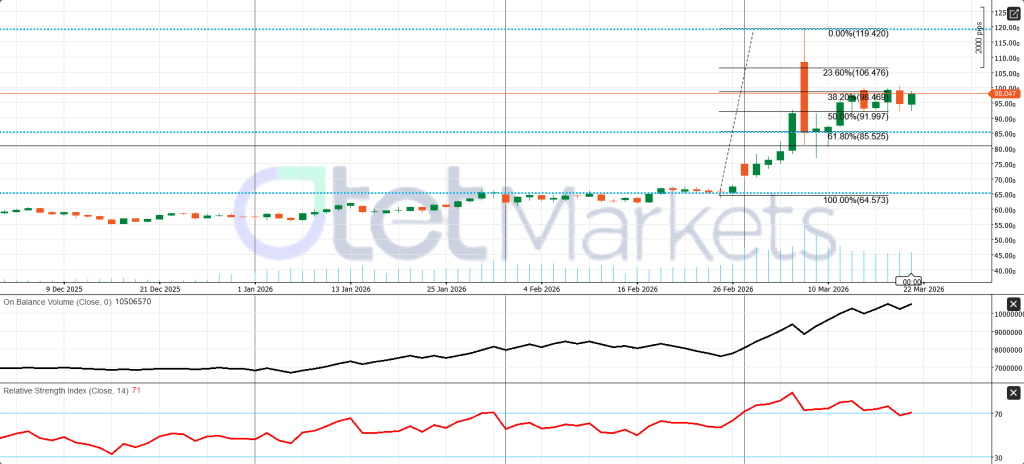

لا يزال خام غرب تكساس يبدو كسوق صاعد يمر بمرحلة تماسك، لا كحركة ارتداد مؤكدة. فالسعر يتحرك قرب مستوى 98.0، أي دون نقطة محورية مهمة بقليل عند 98.5 تقريبًا. ويظل مؤشر RSI قويًا، لكنه يقترب من منطقة التشبع الشرائي، في حين لا يزال مؤشر OBV يدعم الاتجاه الصاعد الأوسع. وتقع مستويات المقاومة الفورية عند 98.5 ثم 106.5، بينما تظهر مستويات الدعم عند 92.0 ثم 85.5. وما دام خام غرب تكساس فوق مستوى 92.0، فإن البنية الصاعدة الأوسع تظل قائمة.

تطورات سوق الكريبتو وآفاق بيتكوين خلال الأسبوع

يبدأ بيتكوين الأسبوع الجديد في حالة غير مستقرة بالكامل، لكنه لا يزال هشًا نسبيًا. فقد تعافى السوق بشكل واضح من موجة البيع الحادة في أوائل فبراير، حين هبط BTC لفترة وجيزة باتجاه 60,000 دولار، لكنه لا يزال يتصرف كأصل عالي المخاطر وشديد الحساسية للظروف الكلية، أكثر من كونه في سوق صاعد واضح ومستقل بذاته. وهذا التعافي حقيقي، لكن قوة الاتجاه لا تزال محدودة، كما أن نبرة السوق العامة لا تزال مرتبطة بأسعار الفائدة، والعوائد، والنفط، ومعنويات المخاطرة العامة، أكثر من ارتباطها بزخم خاص بسوق الكريبتو وحده.

تدفقاتETF والدعم المؤسسي

تحولت صناديق ETF المرتبطة بالكريبتو في الفترة الأخيرة إلى أحد أبرز مصادر الدعم، ولا سيما مع تصاعد الضغوط الجيوسياسية. فمنذ بداية الصراع بين إيران والولايات المتحدة، ارتفعت الأصول في صناديق ETF الخاصة بالكريبتو بنحو 12 مليار دولار، ليصل إجمالي الأصول تحت الإدارة إلى نحو 140 مليار دولار. وخلال الأسبوع الأخير وحده، سجلت هذه الصناديق تدفقات داخلة بنحو 1.06 مليار دولار، في أقوى نتيجة أسبوعية منذ منتصف يناير، وثالث أسبوع متتال من التدفقات الإيجابية. وهذا يشير إلى أن المستثمرين المؤسسيين بدأوا يعودون إلى السوق بعد فترة من الحذر.

التعافي بقيادة بيتكوين ومساهمة من إيثريوم

جاء الجزء الأكبر من التدفقات الأخيرة لصالح صناديق ETF الخاصة ببيتكوين، التي استقطبت نحو 793 مليون دولار خلال الأسبوع الماضي، ونحو 2.2 مليار دولار خلال الأسابيع الثلاثة الماضية. وهذا يؤكد أن بيتكوين لا يزال البوابة الأساسية للدخول المؤسسي، ولا سيما قرب منطقة 70,000 دولار. كما أضافت صناديق ETF الخاصة بإيثريوم دعمًا إضافيًا بتدفقات أسبوعية بلغت نحو 315 مليون دولار، رغم أن الطلب على منتجات ETH منذ بداية العام لا يزال أكثر حيادًا. وبصورة عامة، تساعد تدفقات ETF في دعم استقرار المعنويات، لكنها لم تدفع السوق بعد إلى اختراق صاعد واضح.

الاقتصاد الكلي لا يزال العامل الحاسم

لا تزال المشكلة الأساسية بالنسبة إلى بيتكوين هي الخلفية الكلية. فقد أبقى الاحتياطي الفيدرالي أسعار الفائدة دون تغيير ضمن نطاق 3.50%–3.75% في 18 مارس، مع تأكيده أن مستوى عدم اليقين لا يزال مرتفعًا، ويرتبط جزء منه بتطورات الشرق الأوسط. وهذا مهم، لأن بيتكوين يواجه صعوبة عادة عندما تفسر الأسواق ارتفاع النفط والتوترات الجيوسياسية على أنها عوامل قد تؤدي إلى تضخم أكثر ثباتًا، وعوائد أعلى، وخفض أقل للفائدة. وإلى جانب ذلك، تراجع أحد الأعمدة الصعودية المتوسطة الأجل لبيتكوين، والمتمثل في تسارع تنظيم سوق الكريبتو في الولايات المتحدة، وهو ما أضعف أحد المحفزات التنظيمية المحتملة.

نظرة أسبوعية على بيتكوين

لا يزال السيناريو الأساسي قائمًا على تداولات متقلبة وفي الاتجاهين، مع ميل محدود إلى التعافي إذا هدأت الظروف الكلية. أما السيناريو الصعودي، فسيحتاج إلى بيانات أمريكية أضعف، وعوائد أقل، ونفط أكثر هدوءًا، ودولار أكثر استقرارًا. في المقابل، قد ينشأ السيناريو السلبي من بيانات تضخم أقوى، وعوائد أعلى، وقفزة جديدة في النفط، أو موجة أوسع من العزوف عن المخاطرة. وفي مثل هذه البيئة، تظل منطقة 70,000 دولار هي النقطة المحورية الأهم في السوق.

الخلاصة والتحليل الفني

يبدو بيتكوين أكثر استقرارًا مقارنة بما كان عليه في أوائل فبراير، لكنه لا يزال لا يتحرك بثقة كاملة. وعلى المدى القصير، يظل BTC داخل تعافٍ هش في ظل بيئة لا تزال محكومة بالعوامل الكلية. ومن الناحية الفنية، يحاول السعر بناء قاع فوق مستوى 70,000 دولار، لكنه لا يزال بحاجة إلى اختراق أقوى فوق نطاق 72,000–73,000 دولار لتحسين معنويات السوق بشكل واضح. ويقع الدعم الأول عند 68,000–70,000 دولار، بينما قد يفتح ضعف أعمق المجال مجددًا نحو 64,000–60,000 دولار.

مشاركة

الموضوعات الساخنة

هل يمكن سحب الأرباح من MetaTrader 5؟

يتساءل العديد من المتداولين عن سحب الأرباح من MT5، وهل يمكن تحويل أرباح التداول في MetaTrader 5 إلى أموال حقيقية يمكن سحبها إلى الحساب البنكي أو المحافظ الرقمية. هذا السؤال...

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *