النظرة الاقتصادية العالمية الاسبوعية: من بكين إلى الاحتياطي الفيدرالي

يستعرض تقريرنا الأسبوعي للاقتصاد العالمي أهم المحفزات الكلية التي تشكل ملامح الأسواق متعددة الأصول، مع التركيز على مسارات النمو، والتضخم، وتوقعات السياسة النقدية في المناطق الرئيسية. نقوم هنا بتفكيك مخاطر الأحداث ذات التأثير الأقوى بدءاً من البيانات الأمريكية وتسعير الفائدة الفيدرالية، مروراً بالناتج المحلي الإجمالي للصين وتوجهات بنك الشعب الصيني، وصولاً إلى قرار بنك اليابان مع ترجمة هذه الأحداث إلى خطوات عملية قابلة للتنفيذ في أسواق العملات، وأسعار الفائدة، والأسهم، والسلع، والعملات المشفرة. يجمع التقرير بين الأساسيات الاقتصادية (العوائد الحقيقية، الزخم الائتماني، جودة الطلب، وعلاوات المخاطر الجيوسياسية) وبين خرائط فنية واضحة لأهم المؤشرات السوقية، مسلطاً الضوء على المستويات والمحفزات الأكثر أهمية لهذا الأسبوع.

الولايات المتحدة الأمريكية (USA)

عزز الأسبوع الثاني من عام 2026 السيناريو الأساسي للأسواق المتمثل في اقتصاد أمريكي “يتباطأ لكنه مرن” وهو وضع يدعم موقف الاحتياطي الفيدرالي بالإبقاء على أسعار الفائدة مرتفعة لفترة أطول، ويجعل توقيت خفض الفائدة معتمداً بشكل كبير على بيانات التضخم وسوق العمل المقبلة. ومع دخولنا أسبوعاً قصيراً بسبب العطلة ومزدحماً بإعلانات الأرباح، تظل أسعار الفائدة والعناوين المتعلقة بالفيدرالي هي العوامل المؤثرة الرئيسية لكل من الدولار الأمريكي وتقييمات الأسهم الأمريكية.

- النمو الاقتصادي: حافظت النبرة على قوتها. استقر مؤشر GDPNow التابع لبنك أتلانتا الفيدرالي للربع الرابع عند مستويات مرتفعة تبلغ 5.3% (مقارنة بـ 5.1% المتوقع سابقاً)، مما يشير إلى زخم حقيقي مع دخول عام 2026. بيانات النشاط الفعلي جاءت أيضاً بمفاجآت إيجابية: ارتفع الإنتاج الصناعي بنسبة +0.4% على أساس شهري مقابل +0.1% متوقعة، كما زاد الإنتاج التصنيعي بنسبة +0.2% مقابل -0.2% متوقعة. كما ارتفع معدل استغلال القدرة الإنتاجية إلى 76.3%. تحولت استطلاعات المصانع الإقليمية لتصبح أقوى بشكل ملحوظ، حيث قفز مؤشر فيلادلفيا الفيدرالي إلى 12.6 (من -8.8) وتحسن مؤشر “إمباير ستيت” إلى 7.7 (من -3.7). داخل مؤشر فيلادلفيا، تعززت إشارات الطلب (الطلبات الجديدة 14.4)، وظلت نوايا الإنفاق الرأسمالي مرتفعة (30.3)، بينما تراجعت ضغوط الأسعار بشكل طفيف (الأسعار المدفوعة 46.9)، مما يشير إلى مرونة دون وجود إشارات واضحة على “فرط النشاط”.

- التضخم: كانت البيانات بناءة، لا سيما على المستوى الأساسي. سجل مؤشر أسعار المستهلكين (CPI) 0.3% شهرياً و2.7% سنوياً (مطابقاً للتوقعات)، بينما جاء المؤشر الأساسي عند 0.2% شهرياً و2.6% سنوياً، وكلاهما ألين من المتوقع مما يدعم سردية “تراجع التضخم” (Disinflation) حتى مع نشاط اقتصادي قوي. الحذر يأتي من المراحل الأولية للإنتاج (Upstream): ارتفعت أسعار الواردات +0.4% شهرياً وأسعار الصادرات +0.5%، مما يعني أن ضغوط سلاسل الإمداد قد تعود للظهور إذا استمرت قوة العملات الأجنبية، وضغوط الشحن، أو السلع الأساسية.

- سوق العمل: لا يزال يشهد نقصاً في المعروض. انخفضت طلبات إعانة البطالة الأولية إلى 198 ألف (مقارنة بـ 215 ألف متوقعة)، وتراجعت الطلبات المستمرة إلى 1.884 مليون، وانخفض المتوسط المتحرك لـ 4 أسابيع إلى 205 ألف، وهو ما يتماشى مع تسريحات محدودة وديناميكيات دخل مستقرة.

- المستهلك والإسكان: كان أداء المستهلكين متباينًا، لكنه لا يزال بعيدًا عن الضعف. انخفضت الأرباح الحقيقية بنسبة -0.3% شهرياً، بينما ظلت مؤشرات التجزئة داعمة (مؤشر Redbook +5.7% سنوياً؛ مبيعات التجزئة السابقة +0.6% شهرياً). استقر قطاع الإسكان مع تحسن الأسعار: ارتفعت مبيعات المنازل القائمة إلى 4.35 مليون وقفزت طلبات الرهن العقاري (MBA) بنسبة +28.5% أسبوعياً، لكن معنويات البناء تراجعت (مؤشر NAHB عند 37)، مما يسلط الضوء على استمرار قيود القدرة على تحمل التكاليف.

- الظروف المالية: تلقت دعماً إيجابياً كبيراً من الطلب الأجنبي القوي على الأصول الأمريكية، حيث بلغت تدفقات TIC طويلة الأجل +220.2 مليار دولار ومشتريات سندات الخزانة +85.6 مليار دولار.

الخلاصة: يدعم مزيج البيانات بنك الاحتياطي الفيدرالي الذي يستطيع الانتظار وعدم الاستعجال فالنمو متماسك، والتضخم الأساسي يتصرف بشكل جيد، حتى مع بقاء تضخم خطوط الإنتاج وأسعار الفائدة كأبرز المخاطر.

توقعات الاقتصاد الأمريكي في الأسبوع المقبل

الأسبوع القادم قصير بسبب العطلة ومزدحم بنتائج الشركات، ومن المرجح أن تظل أسعار الفائدة والعناوين المتعلقة بالفيدرالي هي المحركات الرئيسية لكل من مضاعفات الأسهم الأمريكية والدولار.

لا يزال تموضع الاقتصاد الكلي والسياسة النقدية متوازناً بدقة. يحافظ النشاط الأمريكي المرن على استمرار مخاطر بقاء أسعار الفائدة مرتفعة لفترة أطول. بينما تمتلك الضوضاء المحيطة بقيادة واستقلالية الاحتياطي الفيدرالي القدرة على إعادة تسعير كلٍّ من العوائد والدولار بسرعة. ويظل السيناريو الأساسي للدولار مدعوماً بشكل متواضع ما دامت العوائد قوية واستمر عدم اليقين السياسي في دعم طلب الملاذ الآمن. أما التحرك الهبوطي الحقيقي للدولار، فمن المرجح أن يتطلب محفزاً أوضح للمخاطرة (Risk-on) مقترناً بانخفاض حاسم في العوائد.

- الاثنين (19 يناير): الأسواق الأمريكية مغلقة بمناسبة يوم “مارتن لوثر كينغ”، مما يعني عادة سيولة أقل ومخاطر أعلى في التمركز (Positioning) عند دخول يوم الثلاثاء.

- الثلاثاء (20 يناير): يوم “اللحاق بالركب” للإصدارات الإحصائية الفيدرالية المؤجلة.

- الأربعاء (21 يناير – 8:30 ص): بيانات بدايات الإسكان وتصاريح البناء (ديسمبر) قراءة رئيسية لدورة الإسكان والقطاعات الحساسة للفائدة تليها مبيعات المنازل المعلقة (10:00 ص). كما يصدر تقرير الإنفاق على البناء؛ تشير الاتجاهات الأخيرة إلى أن النفقات كانت مدعومة بنشاط تحسين المنازل رغم الضغوط على قطاع المنازل الفردية وغير السكني. السيناريو الأساسي هو استقرار الإنفاق في أكتوبر (0.0%) بعد +0.3% في سبتمبر.

- الخميس (22 يناير): هو نقطة الارتكاز لهذا الأسبوع، ويشمل التقدير “الثالث” للناتج المحلي الإجمالي للربع الثالث من 2025، أرباح الشركات، الناتج المحلي حسب الصناعة، وطلبات إعانة البطالة الأولية حزمة بيانات يمكنها إعادة تسعير الفائدة والدولار بسرعة. في نفس اليوم يصدر الدخل والإنفاق الشخصي، مع خلفية استهلاكية لا تزال منقسمة. بناءً على قوة التجزئة في نوفمبر، التوقعات تشير إلى إنفاق +0.5% ودخل +0.3%. من المتوقع أن يظل التضخم ثابتاً (Sticky) في أوائل 2026، مع تحسن نفقات الاستهلاك الشخصي (PCE) ببطء أكثر من مؤشر أسعار المستهلكين؛ التقديرات تشير إلى 2.8% سنوياً لكل من المؤشر العام والأساسي في أكتوبر ونوفمبر.

- الجمعة (23 يناير): أول قراءة رئيسية للنشاط في يناير عبر مؤشر مديري المشتريات التصنيعي الأولي من S&P Global.

طوال الأسبوع، ستستمد الأسواق إشاراتها من أرباح وتوجيهات الشركات الكبرى Netflix، Johnson & Johnson، وIntel ومن أي عناوين حول استقلالية الفيدرالي أو القضايا القانونية التي قد تهز العوائد، والدولار، وشهية المخاطرة.

التحليل الفني لمؤشر الدولار (DXY) | الإطار اليومي

شهد مؤشر الدولار (DXY) تعافياً واضحاً قصير المدى منذ قاع أواخر ديسمبر، مسجلاً قيعاناً صاعدة وقمماً صاعدة مع ارتداده من منطقة 97.7 نحو منطقة 99.1–99.2. ومع ذلك، لا يزال الهيكل العام يبدو “عرضياً” (Range-bound) أكثر منه اتجاهاً صريحاً: من سبتمبر وحتى يناير، تأرجح المؤشر بشكل كبير بين 96.9 و100.0، والسعر الآن عاد إلى النصف العلوي من هذا النطاق.

المشكلة الفنية الرئيسية هي “منطقة العرض العلوية” (Overhead Supply). استعاد DXY مستوى 98.53 وتقدم نحو 99.15 تقريباً، لكن منطقة القرار الرئيسية تقع عند 99.80–100.00. مالم يقدم المؤشر إغلاقاً يومياً مقنعاً فوق هذا النطاق، يجب التعامل مع الحركة كتعافٍ ضمن نطاق أكبر وليس كاتجاه صاعد معاد تأسيسه بالكامل.

الزخم داعم لكنه ليس متطرفاً. مؤشر القوة النسبية RSI (14) حول 63 يشير إلى زخم صعودي بناء دون الوصول لظروف التشبع الشرائي، مما يسمح عادة بالاستمرار إذا تم كسر المقاومة. مؤشر توازن الحجم (OBV) تحول أيضاً للارتفاع من قاع ديسمبر، مما يشير إلى تحسن المشاركة بما يتسق مع التجميع بدلاً من مجرد ارتداد ميكانيكي بحت.

المستويات الرئيسية: المقاومة عند 99.80–100.00، ثم 100.40–100.60، مع كون 101.00–101.50 ذات صلة فقط إذا تطور نطاق صاعد جديد. الدعم يقع عند 99.15، ثم 98.53، يليه 97.73 وأرضية النطاق قرب 96.92.

التحليل الفني لمؤشر S&P 500 | الإطار اليومي

الاتجاه الأساسي لا يزال صاعداً، مع حفاظ المؤشر على ثباته فوق خط الاتجاه الصاعد الذي قاد الارتفاع منذ أواخر أغسطس. ومع ذلك، تعكس حركة السعر على المدى القريب تماسكاً (Consolidation) قرب القمم: منذ أواخر ديسمبر، تحرك السوق بشكل جانبي إلى أعلى قليلاً بدلاً من الامتداد في اتجاه واضح. هذا إعداد كلاسيكي لـ “اتجاه + توقف مؤقت” لا يزال الثيران يسيطرون على الهيكل العام، لكن السعر يضغط للحصول على تأكيد عند المقاومة العلوية.

دعم خط الاتجاه يتقارب الآن مع السعر في المستويات العليا لـ 6800 / المنخفضة لـ 6900، مما يخلق منطقة التقاء دعم ملحوظة حول 6908 وخط الاتجاه الصاعد. مع مقاومة مسطحة نسبياً في منطقة 6945–7000 ودعم صاعد، يبدو الرسم البياني أشبه بـ “مثلث صاعد” أو انضغاط سعري: الثيران يدافعون عن قيعان أعلى تدريجياً بينما يظهر البائعون بشكل متكرر عند نفس السقف. غالباً ما تُحل هذه الإعدادات عبر الاختراق، لكن التأكيد يعتمد على الإغلاق اليومي والقبول السعري، وليس مجرد اختراقات لحظية عابرة.

الزخم لا يزال بناءً وغير ممتد بشكل مفرط. RSI (14) عند 56 تقريباً يشير إلى وجود مجال لدفعة أخرى للأعلى، رغم أنه ليس نوع الزخم الذي يكسر المقاومة عادة دون محفز. OBV لا يزال داعماً بشكل عام، لكنه أصبح مسطحاً ومتقلباً قرب القمم وهو أمر صحي لاستمرارية الاتجاه، لكنه يظل متسقاً مع خطر حدوث هزة سريعة (Shakeout) إذا جاءت المحفزات مخيبة للآمال.

المستويات الرئيسية: المقاومة عند 6945، ثم 7000، مع 7050 كهدف امتداد. الدعم الرئيسي هو 6908، يليه 6816، 6720، و6622 (ثم 6503 إذا اشتدت حالة العزوف عن المخاطرة).

الصين (China)

تدخل الصين الأسبوع بمزيج سياسات مألوف يكتسب أهمية متزايدة للأسواق؛ إذ أصبح الدعم أكثر استباقية، في حين لا يزال الطلب المحلي متفاوتًا، ويظل العائق الرئيسي متمثلًا في ضعف انتقال الائتمان أكثر من محدودية السيولة. ويتضمن الجدول الزمني في بدايته صدور الناتج المحلي الإجمالي للربع الرابع وحزمة بيانات النشاط لشهر ديسمبر من المكتب الوطني للإحصاء، تليها محطة رئيسية تتمثل في تحديد سعر الفائدة الأساسي للقروض (LPR) الشهري من قبل بنك الشعب الصيني. ويأتي ذلك في ظل نية بكين المعلنة الحفاظ على موقف نقدي «تيسيري معتدل» خلال عام 2026، ما يُبقي تركيز الأسواق على مدى قدرة هذا التيسير على التحول إلى تحسن مستدام في الطلب الخاص وقوة التسعير.

حمل الأسبوع الثاني من عام 2026 في الصين إشارتين رئيسيتين. أولاً، تحسن الزخم الائتماني بشكل ملحوظ مدفوعًا بتسارع الإقراض المصرفي. ثانيًا، واصلت التجارة أداءها كعامل داعم، مع استمرار النشاط الخارجي في تعويض مواطن الضعف المحلي. وبالتوازي، عكست الإشارات المرتبطة بسياسات رقائق الذكاء الاصطناعي مساعي بكين لدعم النمو على المدى القريب مع تعزيز أولوياتها الاستراتيجية طويلة الأجل. وبصورة عامة، تعكس الصورة اقتصادًا يعتمد على التمويل المدعوم بالسياسات والطلب الخارجي المرن، في ظل تحسن تدريجي للطلب المحلي يظل غير متجانس بين القطاعات.

الائتمان: تمثلت المفاجأة الإيجابية الرئيسية في الارتفاع القوي للإقراض الجديد بنهاية العام، حيث بلغت القروض الجديدة في ديسمبر 910 مليارات يوان مقابل 820 مليارًا متوقعة و390 مليارًا سابقًا. كما حافظ نمو السيولة على تماسكه، مع ارتفاع عرض النقد M2 بنسبة 8.5% على أساس سنوي. واستقر نمو القروض القائمة عند 6.4% سنويًا، في حين بلغ إجمالي التمويل الاجتماعي (TSF) 2.21 تريليون يوان، متجاوزًا التوقعات لكنه دون مستواه السابق. وتشير هذه النتائج إلى تحسن في الظروف الائتمانية تقوده القروض المصرفية، مقابل تقلب نسبي في قنوات التمويل الأخرى، بما يعكس تحسنًا دون وجود طلب موحد وقوي على الرافعة المالية.

التجارة: أكدت البيانات استمرار المرونة الخارجية، مع بقاء الفائض التجاري بالدولار مرتفعًا عند 114.1 مليار دولار، ونمو الصادرات بنسبة 6.6% سنويًا. في المقابل، ارتفعت الواردات بنسبة 5.7% سنويًا، وهو ما يُعد مؤشرًا أكثر توازنًا على تحسن الطلب المحلي ونشاط سلاسل التوريد مقارنة بفوائض ناتجة عن ضعف الاستيراد.

سياسة التكنولوجيا: تشير التقارير المتعلقة بوضع «حواجز حماية» على رقائق الذكاء الاصطناعي، والتي قد تحد من شراء الرقائق المتقدمة من الموردين الأجانب، إلى سعي الصين لتحقيق توازن بين توسيع استخدام تقنيات الذكاء الاصطناعي وتقليص الاعتماد على المدخلات الأجنبية، مع دعم القدرات المحلية.

الصين: النظرة الاقتصادية والأسواق للأسبوع القادم (19-25 يناير 2026)

المقايضة الأساسية التي تواجهها الصين تتمثل في أن النمو لا يزال مدفوعًا بالصادرات والدعم السياسي، في حين يركز المستثمرون بشكل متزايد على جودة هذا النمو، ولا سيما استقرار الاستهلاك، وتحسن طلب الائتمان من القطاع الخاص، وارتفاع مستويات الأسعار من قيعانها. ويشير استطلاع أجرته رويترز إلى نمو الناتج المحلي الإجمالي للربع الرابع بنحو 4.4% على أساس سنوي، مع تباطؤ متوقع إلى قرابة 4.5% في عام 2026، ما يعزز الرؤية القائلة بأن صناع السياسات سيواصلون استخدام أدوات تحفيز نشطة ولكن موجهة، عبر التيسير المستهدف بدل اللجوء إلى إجراءات واسعة وعدوانية من نوع «البازوكا». في الوقت نفسه، لا يزال الحذر قائمًا حيال فعالية انتقال الائتمان، إذ تراجعت القروض المصرفية الجديدة في عام 2025 إلى أدنى مستوياتها منذ 2018، بما يشير إلى أن التحدي الرئيسي يكمن في ضعف الطلب على الرافعة المالية وكفاءة الانتقال، لا في وفرة السيولة.

المحفز الرئيسي يتمثل في يوم الاثنين 19 يناير (الساعة 10:00 صباحًا بتوقيت بكين)، مع صدور إحاطة المكتب الوطني للإحصاء حول الأداء الاقتصادي، بما يشمل الناتج المحلي الإجمالي للربع الرابع وحزمة بيانات نشاط ديسمبر. وتشير التوقعات إلى نمو ربعي بنحو +1.1% وسنوي عند 4.5%، ضمن صورة نشاط مختلطة؛ إذ يُرجح أن يستقر الإنتاج الصناعي قرب 5.0% سنويًا، في حين قد تتباطأ مبيعات التجزئة إلى نحو 1.0% سنويًا. وستنصب قراءة السوق الأساسية على تركيبة هذه البيانات، مع اعتبار مبيعات التجزئة المؤشر الأوضح على طلب الأسر، والإنتاج الصناعي مقياسًا لدورة التصدير، في حين تمثل الاستثمارات في الأصول الثابتة والعقارات نقطة ضغط على المدى المتوسط.

على صعيد السياسة النقدية، أكد بنك الشعب الصيني مجددًا التزامه بموقف «تيسيري معتدل» خلال عام 2026. ومن المقرر أن تدخل تخفيضات بواقع 25 نقطة أساس على بعض الأدوات الهيكلية حيز التنفيذ في 19 يناير. وتبقى محطة المتابعة الأهم هي قرار سعر الفائدة الأساسي للقروض (LPR) يوم الثلاثاء، عند مستوياته الحالية البالغة 3.0% لأجل عام واحد و3.5% لأجل خمس سنوات. ويُعد السيناريو الأساسي هو الإبقاء على هذه المستويات دون تغيير، في حين أن أي خفض محتمل سيُفسر على أنه إشارة إلى قلق أعمق حيال ضعف الطلب وضغوط الأسعار.

تداعيات السوق: يظل اليوان (CNY) متأثرًا أساسًا بحركة الدولار والعوائد، لكنه قد يتعرض لضغوط في حال جاءت مفاجأة خفض سعر الفائدة الأساسي للقروض (LPR). أما الأسهم، فتظل بحاجة إلى تحسن ملموس في الاستهلاك، في حين تتحدد حركة السلع وفق قوة الإنتاج الصن

التحليل الفني لزوج USD/CNY | الإطار اليومي

كان الزوج في هيكل هبوطي واضح منذ منتصف نوفمبر، متداولاً داخل قناة هابطة محددة بقمم وقيعان متناقصة. مؤخراً، بدأ الزخم الهبوطي في التلاشي قرب قاعدة القناة، مع انضغاط السعر بدلاً من تسارعه. هذا يشير عادة إما لتوقف مؤقت/تكوين قاعدة أو لتصفية أخيرة نحو دعم أدنى قبل أي ارتداد لمتوسط السعر. فنياً: الاتجاه لا يزال هابطاً حتى يكسر السعر القناة للأعلى ويثبت.

الزخم ممتد، لكن التأكيد لا يزال هبوطياً. RSI (14) قرب 31 قريب من مناطق التشبع البيعي، مما يزيد احتمالية ارتداد تصحيحي، لكنه لا يؤكد الانعكاس. OBV يواصل الاتجاه لأسفل، مشيراً إلى مشاركة سلبية وسيطرة البائعين. القراءة المشتركة تفضل الارتدادات التكتيكية ضمن اتجاه هابط أوسع.

المستويات الرئيسية: المحور الفوري هو 6.965–6.97. استعادته تدعم ارتداداً تصحيحياً. المقاومة تتركز عند 7.000 (محور نفسي)، ثم 7.100، و7.200. على الجانب السفلي، 6.950 هو أقرب “خط في الرمل”، كسره يفتح المجال نحو 6.930–6.920.

اليابان: نظرة مسبقة لأسبوع بنك اليابان (BoJ)

يأتي قرار بنك اليابان يوم الجمعة 23 يناير في مرحلة دقيقة من مسار التطبيع النقدي، إذ يمتد الاجتماع خلال الفترة 22–23 يناير ويتضمن صدور تقرير التوقعات الفصلي. ومن المرجح أن تتعامل الأسواق مع أي مراجعات في التوقعات أو التوجيهات المستقبلية بأهمية لا تقل عن قرار سعر الفائدة نفسه، لا سيما في ظل حساسية سوق الصرف الأجنبي وارتفاع حدة الضجيج السياسي.

التوقع الأساسي يتمثل في الإبقاء على سعر الفائدة عند نحو 0.75% بعد رفع ديسمبر 2025. غير أن الأهم هو أن تواصل اتصالات ديسمبر عكست انحيازًا واضحًا نحو التشديد (Tightening Bias)، ما يُبقي تركيز السوق منصبًا على الشروط التي قد تدفع البنك إلى خطوة رفع لاحقة.

إشارات البيانات المحلية جاءت مزدوجة. فمن جهة، لا يزال التضخم أعلى من مستهدف 2% منذ قرابة أربع سنوات، وهو ما يدعم مسار التطبيع. ومن جهة أخرى، برزت الأجور كعامل كابح؛ إذ لم ترتفع الأجور الاسمية سوى 0.5% على أساس سنوي في نوفمبر، في حين تراجعت الأجور الحقيقية بنسبة 2.8%، وهي مفاجأة سلبية قد تُضعف مبررات الرفع القريب إذا استمرت.

أما مخاطر السوق، فتتركز في سيناريو «التثبيت الهادئ» وما يحمله من تداعيات على سوق العملات والسياسة المالية. فقد قامت الأسواق بشكل متزايد بتسعير ما يُعرف بـ«تداولات تاكايتشي» (Takaichi trade) في ظل تكهنات بانتخابات مبكرة وتوقعات بتحفيز مالي أكثر عدوانية، وهو ما تزامن مع ضعف الين وارتفاع ملحوظ في عوائد السندات اليابانية طويلة الأجل. كما أن الضغوط الخارجية، بما في ذلك تصريحات وزير الخزانة الأمريكي بيسنت، تضيف تحديًا تواصليًا إضافيًا لمحافظ البنك أويدا.

وفي تقرير التوقعات، ستنصب نقاط التركيز الرئيسية على: افتراضات التضخم والأجور، ونبرة البيان تجاه تحركات العملات الأجنبية، وتأطير السعر المحايد، إضافة إلى موازنة المخاطر بين السياسة المالية والعوامل السياسية من جهة، والطلب المحلي من جهة أخرى.

فنيًا، لا يزال الاتجاه الأساسي لزوج الدولار/الين (USD/JPY) صاعدًا منذ قاع أبريل 2025، إلا أن الحركة تحولت إلى تماسك ضمن نطاق مرتفع منذ أكتوبر، مع تداول الزوج في منتصف إلى أعلى مستويات 150 تحت مقاومة قريبة من 160. ويشير مؤشر القوة النسبية (RSI) قرب 58 إلى زخم بنّاء. وتتمثل المقاومة الرئيسية عند 159.10 ثم 160.00، حيث يتطلب الاختراق تأكيدًا بالإغلاق أعلى هذا المستوى، بينما يقع الدعم عند 158.00 ثم منطقة خط الاتجاه الصاعد قرب 157–158. ويظل الإعداد العام داعمًا لاستمرار الاتجاه، لكن التأكيد يتوقف على كسر واضح ونظيف لمستوى 160.

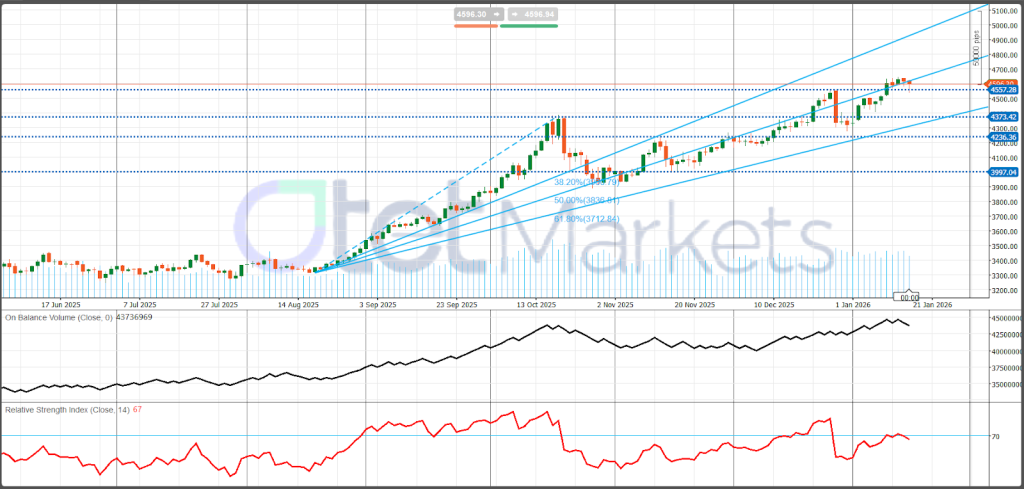

الذهب: حالة السوق الحالية والنظرة الأسبوعية

تراجع الذهب يوم الجمعة من مستوياته القياسية، بعدما قلّصت قوة بيانات سوق العمل الأمريكي رهانات خفض الفائدة في المدى القريب، بالتزامن مع انحسار التوترات المرتبطة بإيران، ما خفّف الطلب الفوري على الملاذات الآمنة. ورغم تراجع المعدن من ذروة يوم الأربعاء عند 4642.72 دولارًا للأونصة، إلا أنه لا يزال متجهًا لتحقيق مكاسب أسبوعية تقارب 2%، بما يعزز الاتجاه الصاعد العام.

محرك التراجع الرئيسي تمثل في إعادة تسعير توقعات الفائدة والدولار. فمع تأجيل توقعات خفض الفائدة، ترتفع العوائد الحقيقية عادةً، وهو ما يضغط مباشرة على الذهب عبر زيادة تكلفة الفرصة البديلة لحيازته.

العامل الجيوسياسي وفّر في بداية الأسبوع رياحًا داعمة، قبل أن يتلاشى تأثيره تدريجيًا. إذ ارتبطت قوة الذهب بتصاعد التوترات حول إيران، لكن الطلب على الملاذ الآمن هدأ لاحقًا مع تبنّي الرئيس ترامب نبرة أكثر حذرًا. ومع ذلك، تبقى الجيوسياسية عاملًا متغيرًا ومؤثرًا في تسعير المعدن.

من منظور هيكلي، لا تزال أطروحة الذهب مدعومة بقوة ضمن بيئة تتسم بتصاعد مخاطر الاقتصاد الكلي وتآكل مصداقية السياسات. وترتكز هذه الرؤية على ثلاث دعائم رئيسية:

- علاوة مصداقية السياسة والثقة في الدولار،

- الطلب المستمر من البنوك المركزية (ولا سيما بولندا والبرازيل)،

- علاوة المخاطر الجيوسياسية النشطة.

في المقابل، يبرز جانب المعروض كعامل كبح محتمل، في ظل تقارير تشير إلى تسجيل إنتاج عالمي قياسي للذهب خلال عام 2025.

السؤال المحوري للأسبوع المقبل يتمحور حول اتجاه العوائد الحقيقية: هل ستبقي البيانات الاقتصادية العوائد مستقرة أو منخفضة (وهو ما يدعم الذهب)، أم ستدفعها للصعود بما يعزز قوة الدولار ويضغط على المعدن؟

فنيًا (XAU/USD)، لا يزال الذهب يتحرك ضمن اتجاه صاعد قوي داخل قناة صاعدة واضحة. السعر يختبر حالياً منطقة القرار بين 4596 و4600، مع تمركز مؤشر القوة النسبية (RSI) قرب 67، ما يعكس زخمًا إيجابيًا لكنه بات ممتدًا نسبيًا. الإغلاق اليومي الواضح فوق 4600 من شأنه تأكيد استمرارية الصعود باتجاه 4700 ثم 4800، في حين أن الرفض من هذه المنطقة قد يفتح المجال لارتداد تصحيحي نحو متوسط السعر عند 4557 كهدف أول.

سوق النفط والنظرة الأسبوعية

يواصل النفط التداول تحت ما يمكن وصفه بـ«عبء كلي» واضح، إذ تهيمن على السوق سردية فائض المعروض المتوقع في 2026. فقد أبقت تحركات الأسعار خلال منتصف يناير خام برنت ضمن أوائل نطاق الستينات، في حين استقر خام غرب تكساس في أواخر الخمسينات، بما يعكس تسعيرًا مستقبليًا يميل إلى الهبوط.

الأساسيات تشير إلى أوضاع مريحة، بينما يعكس المنحنى المستقبلي قدرًا من التشكيك. فقد أظهرت بيانات المخزونات الأمريكية زيادة في مخزونات الخام بنحو 3.4 مليون برميل، إلى جانب ارتفاع كبير في مخزونات البنزين بلغ 9.0 ملايين برميل، ما يؤكد وفرة المعروض من النفط والمنتجات.

أوبك+ لا تزال تتحرك ضمن إطار «الاستقرار مع المرونة»، مع التأكيد على التوقف المؤقت لزيادات الإنتاج المخطط لها لمدة شهرين. ورغم أن ذلك يوفر أرضية سياسية داعمة للسوق، إلا أنه لا يبدد سردية الفائض ما لم يُترجم إلى خفض فعلي ومستدام في البراميل المتاحة.

على صعيد التوقعات، تبقى النظرة المتوسطة الأجل مائلة للهبوط، خاصة في ظل تقديرات إدارة معلومات الطاقة الأمريكية (EIA) التي تضع متوسط سعر برنت قرب 56 دولارًا للبرميل في 2026.

النظرة الأسبوعية ترجّح استمرار التداول ضمن نطاق عرضي مع ميل هبوطي محدود، حيث يبقى سيناريو «بيع الارتفاعات» هو القاعدة، ما لم تظهر بيانات تشير إلى سحوبات كبيرة من المخزونات أو يحدث انقطاع غير متوقع في الإمدادات. وتتمثل عوامل التأرجح الرئيسية في تقرير المخزونات الأمريكية المؤجل إلى يوم الخميس، إضافة إلى تطورات العقوبات المتعلقة بإيران وفنزويلا.

فنيًا (WTI)، يتحرك السوق ضمن نطاق واسع بين منتصف الخمسينات وأوائل الستينات. ويتمركز السعر حاليًا قرب 59.11، وهو مستوى محوري مهم، مع تموضع مؤشر القوة النسبية (RSI) عند 52 بما يعكس زخمًا محايدًا. وتبرز المقاومة الرئيسية عند 60.00 ثم 63.31، في حين يقع الدعم عند 59.11 يليه 57.20، مع اعتبار منطقة 56.00–55.30 قاعدة حرجة.

الخلاصة: العوامل الأساسية تدعم استراتيجية «بيع الارتفاعات»، بينما يؤكد التحليل الفني مستوى 60 دولارًا كنقطة فاصلة للسوق.

سوق العملات المشفرة ونظرة البيتكوين الأسبوعية

يدخل البيتكوين الأسبوع بزخم داعم، لكنه يظل شديد الحساسية لتدفق العناوين الإخبارية. ويأتي الدعم الرئيسي من عودة التدفقات المؤسسية، لا سيما عبر صناديق الاستثمار المتداولة (ETFs) الفورية، في حين تظل مخاطر التقلب مرتبطة بالتطورات التنظيمية في الولايات المتحدة ومسار السيولة وأسعار الفائدة.

الأساسيات: بات طلب صناديق الـETF المؤشر الأكثر مباشرة على امتصاص موجات الهبوط. وتشير التقارير إلى تدفقات قوية ومتواصلة، ما يعزز عمق السوق ويرفع من احتمالات دفع البيتكوين باتجاه الحد العلوي من نطاق تداوله.

التنظيم: يمثل محفزًا ثنائي الاتجاه. فالتقدم في تشريعات هيكلة السوق داخل مجلس الشيوخ يدعم المعنويات، بينما قد يؤدي أي تعثر أو تأجيل إلى الضغط على شهية المخاطرة.

سوق المشتقات: يشهد ارتفاعًا في الفائدة المفتوحة، في حين تحوّل انحراف تسعير الخيارات (Skew) إلى الحياد، وهو ما يشير إلى سوق قادرة على الارتفاع التدريجي. إلا أن التمركز المرتفع يرفع في المقابل مخاطر عمليات التصفية المرتبطة بالأحداث المفاجئة.

النظرة الأسبوعية: السيناريو المرجح هو التماسك مع ميل صعودي، حيث يُتوقع أن يتداول البيتكوين ضمن نطاق يتمحور حول منتصف منطقة التسعينات ألف (نحو 95 ألف دولار). ويصبح السيناريو الصعودي أكثر ترجيحًا في حال استمرار قوة تدفقات الـETF. وتتمثل المحركات الرئيسية في:

- البيانات الاقتصادية الأمريكية (البيانات الأضعف تميل لأن تكون داعمة للبيتكوين)،

- العناوين التشريعية،

- تطورات التدفقات والتمركز.

أما الفرضية التشغيلية فترجّح تدفقات إيجابية لكنها متقلبة، وتشريعات صاخبة، وبيئة كلية مختلطة، ما يدعم استراتيجية «شراء الانخفاضات وبيع الارتفاعات».

فنيًا: تم تحييد الاتجاه الهابط الممتد من قمة أكتوبر، مع تعافي البيتكوين إلى هيكل قيعان وقمم أعلى باتجاه منتصف التسعينات. الزخم يبدو بنّاءً، حيث يتمركز مؤشر القوة النسبية (RSI) قرب 59. وتبرز المقاومة الرئيسية عند 99,758 ثم الحاجز النفسي 100,000، بينما يقع المحور المحوري عند 95,444، والدعوم عند 90,458 ثم القاع الهيكلي 84,808.

الخلاصة: الإعداد العام بنّاء، إلا أن السوق لا يزال في حالة تماسك ما لم يتحقق اختراق واضح ومستدام فوق مستوى 100 ألف دولار.

مشاركة

الموضوعات الساخنة

هل يمكن سحب الأرباح من MetaTrader 5؟

يتساءل العديد من المتداولين عن سحب الأرباح من MT5، وهل يمكن تحويل أرباح التداول في MetaTrader 5 إلى أموال حقيقية يمكن سحبها إلى الحساب البنكي أو المحافظ الرقمية. هذا السؤال...

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *