توقعات الاقتصاد حزيران 2024

الوقت المقدر للقراءة: 8 دقائق

جدول المحتويات

- تقرير أوتت ليوم السبت 22- حزيران/يونيو 2024

- الاقتصاد الأمريكي تحت الضغط وتطورات عالمية في أسعار الفائدة

- أهم بيانات الأسبوع المقبل وتأثيرها على الأسواق

- وول ستريت تحت ضغط رغم ارتفاع المؤشرات

- اليورو: ضغوط سياسية وتجارية تزيد من ضعف العملة الموحدة

- الذهب: ارتفاع بدعم من التوترات الجيوسياسية وتوقعات خفض الفائدة

- النفط: الطلب الصيفي يدفع الأسعار لأعلى مستوياتها منذ أبريل

- بيتكوين: تحرك قوي من MicroStrategy وسط ضعف فني

تقرير أوتت ليوم السبت 22- حزيران/يونيو 2024

الاقتصاد الأمريكي تحت الضغط وتطورات عالمية في أسعار الفائدة

أظهرت بيانات الأسبوع الماضي استمرار الضغط على الاقتصاد الأمريكي بسبب بقاء أسعار الفائدة مرتفعة، مع تباطؤ إنفاق المستهلكين وتراجع مبيعات المنازل. في الأسبوع المقبل، تترقب الأسواق بيانات التضخم والدخل والإنفاق لتحديد المسار الاقتصادي.

دوليًا، ثبتت عدة بنوك مركزية أسعار الفائدة، أبرزها بنك الاحتياطي الأسترالي والبنك الصيني وبنك إنجلترا، بينما خفض البنك الوطني السويسري الفائدة وسط ارتفاع الفرنك وتراجع التضخم. وتُعد اجتماعات البنوك المركزية القادمة وبيانات التضخم الدولية من أبرز الأحداث المرتقبة.

أهم بيانات الأسبوع المقبل وتأثيرها على الأسواق

في الولايات المتحدة، تترقب الأسواق بيانات هامة هذا الأسبوع تشمل: مؤشر ثقة المستهلك (الثلاثاء)، مبيعات المنازل الجديدة واختبارات التحمل للبنوك (الأربعاء)، طلبات السلع المعمرة (الخميس)، بيانات الدخل والإنفاق الشخصي (الجمعة).

عالميًا، تصدر بيانات تضخم كندا واليابان (الثلاثاء)، قرارات الفائدة في السويد والمكسيك وتركيا (الخميس)، إلى جانب الناتج المحلي في المملكة المتحدة وتضخم طوكيو (الجمعة).

وول ستريت تحت ضغط رغم ارتفاع المؤشرات

واصل مؤشرا S&P 500 وناسداك تسجيل مستويات قياسية بدعم من أسهم الذكاء الاصطناعي، في حين بقي داو جونز يتحرك بشكل جانبي. تزداد الشكوك حول استدامة هذا الارتفاع مع تردد الفيدرالي في خفض الفائدة. ورفع مكتب الميزانية في الكونغرس توقعاته لعجز الميزانية إلى 1.9 تريليون دولار، فيما انخفض المؤشر الاقتصادي الرائد بنسبة 0.5%، ما يعكس تباطؤًا محتملاً في النشاط الاقتصادي.

نظرة على بيانات الأسبوع

- الثلاثاء: نتوقع انخفاضًا في مؤشر ثقة المستهلك إلى 100 نقطة.

- الأربعاء: توقعات بارتفاع مبيعات المنازل الجديدة بنسبة 1.5%، مدعومة بانخفاض الرهن العقاري.

- الخميس: من المحتمل تراجع طلبات السلع المعمرة بنسبة 1.6%، لكن ارتفاع طفيف بنسبة 0.3% عند استثناء النقل.

- الجمعة: تركيز السوق سيكون على بيانات الدخل والإنفاق. التوقعات تشير إلى نمو 0.4% في الدخل و0.3% في الإنفاق، بينما من المنتظر ارتفاع معامل انكماش نفقات الاستهلاك الشخصي بنسبة 0.1% فقط.

نظرة فنية على السوق

تبقى المؤشرات الفنية مثل RSI وOBV في مناطق تشير إلى ضعف الزخم الشرائي. الدعم الفني عند مستويات 5,440 و5,410، مع نقطة محورية هامة عند 5,380، وكسرها قد يؤدي لهبوط أعمق.

سوق العملات: ترقّب وتقلبات محتملة رغم غياب بيانات كبرى

رغم غياب البيانات الاقتصادية الرئيسية هذا الأسبوع، إلا أن خطابات صناع السياسة في البنوك المركزية ونقاط البيانات الثانوية قد تحرك سوق العملات، خاصة إذا شهد الدولار الأمريكي تصحيحًا، مما يفتح المجال أمام تعافي عملات أخرى.

الدولار الأمريكي: بين التوترات الجيوسياسية والتوقعات الاقتصادية

سجل الدولار الأمريكي ارتفاعًا طفيفًا بنسبة 0.25% الأسبوع الماضي، مستفيدًا من دوره كملاذ آمن رغم إشارات تباطؤ النمو وتزايد التوقعات بخفض الفائدة. التوترات الجيوسياسية، خاصة في الشرق الأوسط والعلاقات الأمريكية الصينية، قد تدعم استمرار الطلب على الدولار.

لكن إذا جاءت بيانات نفقات الاستهلاك الشخصي الأساسية يوم الجمعة أضعف من المتوقع، فقد يضعف الدولار، مما يعزز التوقعات بخفض الفائدة مرتين خلال 2025.

التحليل الفني للدولار

مؤشر الدولار لا يزال يتحرك في اتجاه صعودي، مع دعم قوي عند 104.70 ومحور رئيسي عند 104.00، مما يعكس استمرار الزخم الإيجابي على المدى القريب.

اليورو: ضغوط سياسية وتجارية تزيد من ضعف العملة الموحدة

سجل اليورو تراجعًا طفيفًا أمام الدولار، لكنه أظهر قوة نسبية أمام الإسترليني والين. تواجه منطقة اليورو تحديات كبرى، أبرزها الانقسامات السياسية بعد انتخابات البرلمان الأوروبي، والتي تثير تساؤلات حول مستقبل الاتحاد في ظل صعود الأحزاب اليمينية.

كما تؤثر الحرب التجارية مع الصين سلبًا على اليورو، خاصة بعد إعلان الاتحاد الأوروبي فرض رسوم جمركية على السيارات الكهربائية الصينية. أي رد انتقامي من بكين قد يزيد الضغط على العملة الأوروبية.

في الأسبوع المقبل، لا يُتوقع صدور بيانات مهمة من منطقة اليورو، ومع ذلك قد يدعم تأجيل خفض الفائدة من البنك المركزي الأوروبي استقرار اليورو مؤقتًا.

فنيًا: لا يزال الاتجاه هابطًا مع أهداف عند 1.06 و1.051.

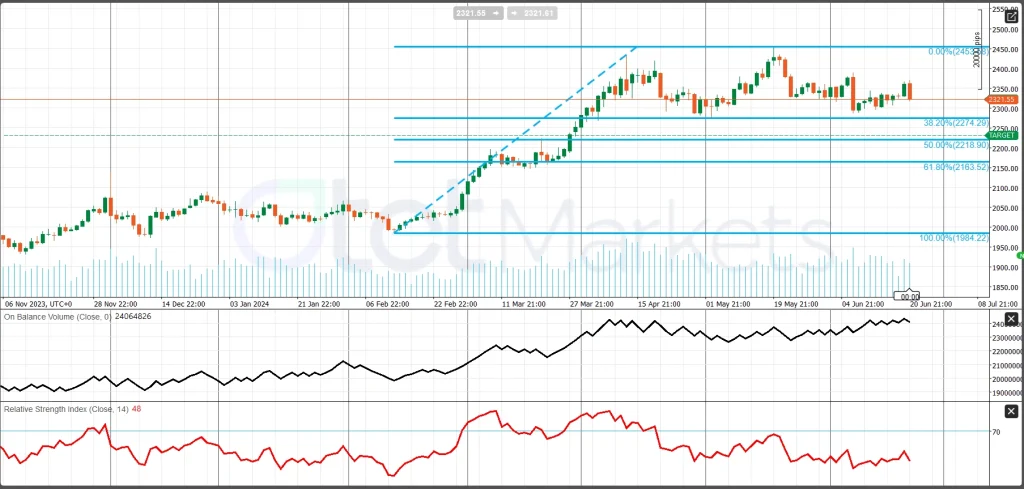

الذهب: ارتفاع بدعم من التوترات الجيوسياسية وتوقعات خفض الفائدة

واصل الذهب ارتفاعه مدفوعًا بتصاعد التوترات في الشرق الأوسط وبحر الصين وأوكرانيا، إضافة إلى توقعات خفض الفائدة الأمريكية. تجاوز السعر مستوى المقاومة 2,330$ قبل أن يتراجع مع نهاية الأسبوع.

البيانات الأمريكية المنتظرة هذا الأسبوع، خاصة نفقات الاستهلاك الشخصي ومؤشر التضخم المفضل للفيدرالي، ستحدد المسار التالي للذهب.

فنيًا: يمر الذهب بتصحيح محدود، ويجد دعمًا عند مستوى فيبوناتشي 38.2% (2270$)، بينما يبقى الاتجاه العام صعوديًا.

النفط: الطلب الصيفي يدفع الأسعار لأعلى مستوياتها منذ أبريل

ارتفعت أسعار النفط بنسبة 5٪ هذا الشهر بدعم من زيادة الطلب الموسمي، حيث أظهر تقرير إدارة معلومات الطاقة (EIA) أن استهلاك البنزين بلغ ذروته السنوية. هذا الارتفاع يعزز توقعات تشدد إمدادات النفط خلال الأسابيع المقبلة.

كما ارتفعت صادرات البنزين الأميركية إلى أوروبا، مدفوعة بانخفاض المخزونات على ساحل الأطلسي بنحو 2.7 مليون برميل (4.5٪). وفي الولايات المتحدة، ارتفع الطلب على الديزل إلى 3.977 مليون برميل يوميًا، ما يعكس زيادة في النشاطين الصناعي والزراعي.

فنيًا: رغم دعم البيانات الأساسية للأسعار الحالية، تشير المؤشرات الفنية إلى احتمال تصحيح بعد الصعود القوي.

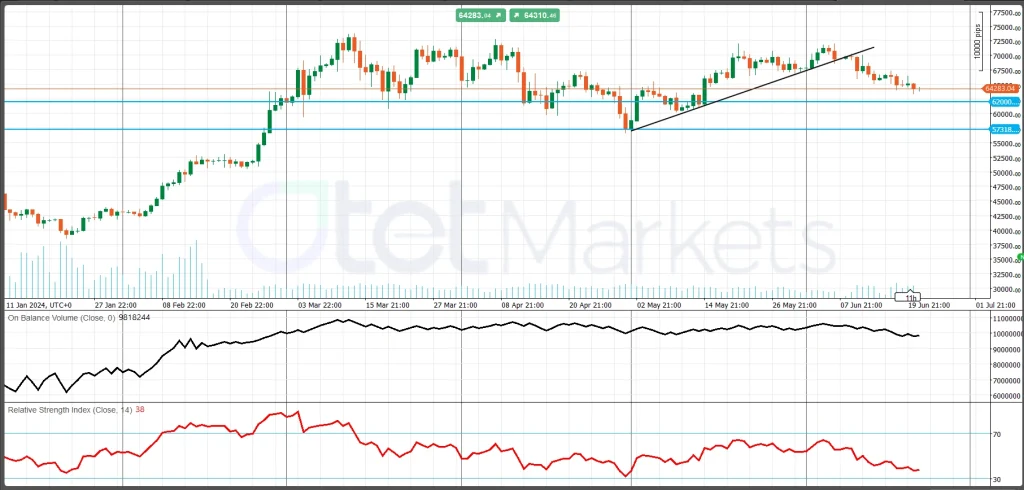

بيتكوين: تحرك قوي من MicroStrategy وسط ضعف فني

تواجه بيتكوين (BTC) صعوبة في الحفاظ على مستوى 65,000$. لكن إعلان شركة MicroStrategy عن شراء 11,931 بيتكوين بقيمة 786 مليون دولار أعاد بعض الزخم الإيجابي للسوق. وبهذا، ترتفع حيازة الشركة إلى 226,331 بيتكوين بقيمة سوقية تُقدّر بـ14.9 مليار دولار.

رغم هذه الخطوة، تظل معنويات السوق متباينة، والبيانات الاقتصادية لا ترسم اتجاهًا واضحًا للسعر. فنيًا، تم كسر الاتجاه الصاعد، وقد يشير الهبوط دون مستوى 62,000$ إلى بداية موجة هبوطية أوسع.

مشاركة

الموضوعات الساخنة

هل يمكن سحب الأرباح من MetaTrader 5؟

يتساءل العديد من المتداولين عن سحب الأرباح من MT5، وهل يمكن تحويل أرباح التداول في MetaTrader 5 إلى أموال حقيقية يمكن سحبها إلى الحساب البنكي أو المحافظ الرقمية. هذا السؤال...

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *