البنك المركزي الأوروبي يخفض أسعار الفائدة ربع نقطة مئوية وسط تباطؤ التضخم

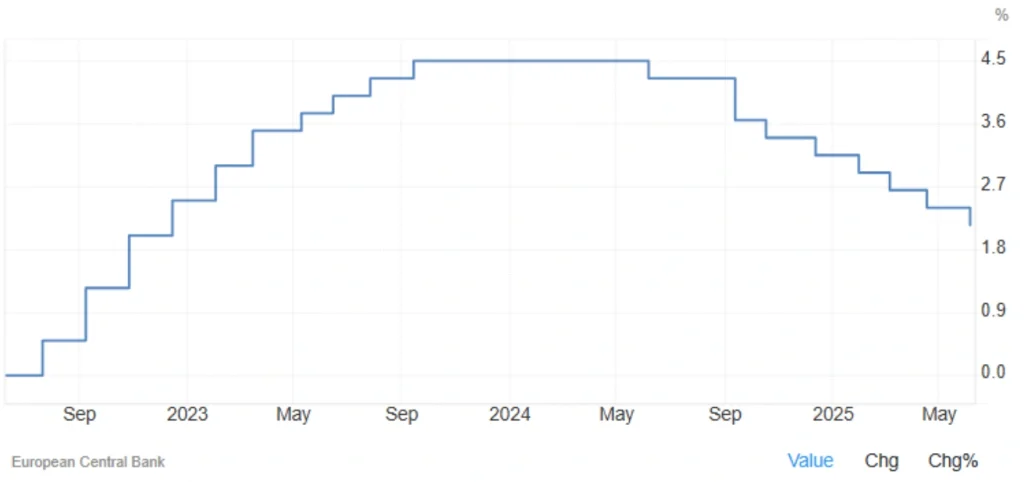

أعلن البنك المركزي الأوروبي (ECB) في اجتماعه خلال شهر يونيو 2025 عن خفض أسعار الفائدة الرئيسية بمقدار 25 نقطة أساس. كما جاءت هذه الخطوة لتعكس تحديث توقعات التضخم والنمو الاقتصادي في منطقة اليورو.

التضخم يقترب من الهدف.. والتوقعات تشير إلى مزيد من التباطؤ

أظهرت التوقعات الجديدة أن معدلات التضخم تقترب من هدف البنك البالغ 2%، مع التوقعات التالية:

- 2025: 2.0% (مقارنة بـ 2.3% في التقديرات السابقة)

- 2026: 1.6% (مقارنة بـ 1.9%)

- 2027: 2.0%

أما معدل التضخم الأساسي – الذي يستثني أسعار الطاقة والغذاء – فيُتوقع أن يسجل 2.4% في عام 2025. ثم ينخفض إلى 1.9% في عامي 2026 و2027.

توقعات النمو: تحسّن طفيف رغم التحديات

يتوقع البنك أن يسجل الناتج المحلي الإجمالي (GDP) لمنطقة اليورو ما يلي:

- 2025: 0.9%

- 2026: 1.1% (مقارنة بـ 1.2% سابقاً)

- 2027: 1.3%

ويعزو البنك هذا التحسن الطفيف إلى ارتفاع الدخل الحقيقي، وقوة سوق العمل، وزيادة الاستثمار الحكومي. لكنه يشير إلى استمرار حالة عدم اليقين في السياسات التجارية التي تؤثر سلباً على الصادرات والاستثمار التجاري.

اقرأ المزيد: أسعار الفضة تقترب من أعلى مستوياتها في 7 أشهر وسط ضعف بيانات الاقتصاد الأميركي

تحليلات السيناريوهات: بين التصعيد التجاري والانفراج المحتمل

أظهرت تحليلات السيناريوهات التي أجراها البنك أن استمرار التوترات التجارية يمكن أن يؤدي إلى خفض النمو والتضخم. أما حلّ هذه التوترات فقد يدفع كليهما إلى الارتفاع.

وفي سياق ذي صلة، أشار البنك إلى أن نمو الأجور لا يزال مرتفعاً ولكنه في حالة تباطؤ تدريجي. ساعدت أرباح الشركات في امتصاص ضغوط التكاليف بشكل نسبي.

السياسة النقدية: مرونة معتمدة على البيانات

أكد البنك المركزي الأوروبي أنه سيواصل تحديد مسار أسعار الفائدة بناءً على البيانات الاقتصادية الفعلية، واتجاهات التضخم. كما يراعي قوة انتقال السياسة النقدية إلى الأسواق، مشدداً على أنه لن يلتزم مسبقاً بمسار محدد للفائدة خلال المرحلة المقبلة.

القسم التعليمي

ما هي أسعار الفائدة؟

أسعار الفائدة هي النسبة التي يحددها البنك أو المؤسسة المالية مقابل إقراض المال أو تقديم تسهيلات مالية. وهي تمثل تكلفة استخدام المال لفترة زمنية معينة.

بمعنى آخر، عندما تقترض مبلغًا من المال من بنك ما، فإنك لا تعيده كما هو. بل تُعيده مع زيادة تُعرف بـ”الفائدة”، وهذه الزيادة تُحسب بنسبة مئوية من أصل المبلغ.

أنواع أسعار الفائدة:

- فائدة بسيطة: تُحسب فقط على المبلغ الأصلي.

- فائدة مركبة: تُحسب على المبلغ الأصلي والفوائد المتراكمة عليه.

أهميتها:

- للمستهلكين: تؤثر أسعار الفائدة على القروض مثل قروض السيارات والرهون العقارية، وكلما ارتفعت، زادت تكلفة الاقتراض.

- للمستثمرين: تؤثر على العوائد من المدخرات والاستثمارات.

- للاقتصاد: تستخدمها البنوك المركزية كأداة للتحكم في التضخم وتحفيز أو تباطؤ الاقتصاد.

مثال بسيط:

إذا اقترضت 1000 دولار بفائدة 5% سنويًا، فستدفع 50 دولارًا كفائدة بعد سنة، ليصبح المبلغ الإجمالي المطلوب سداده 1050 دولارًا.

خلاصة الخبر

في ظل تراجع الضغوط التضخمية وتباطؤ وتيرة النمو الاقتصادي، قرر البنك المركزي الأوروبي خفض أسعار الفائدة. أكد البنك على الاستمرار في اتباع نهج مرن يستند إلى تطورات البيانات الاقتصادية. وتشير التوقعات إلى أن التضخم سيظل قريباً من المستويات المستهدفة. في حين تبقى التوترات التجارية عنصراً مؤثراً في مسار الاقتصاد الأوروبي.

مشاركة

الموضوعات الساخنة

هل يمكن سحب الأرباح من MetaTrader 5؟

يتساءل العديد من المتداولين عن سحب الأرباح من MT5، وهل يمكن تحويل أرباح التداول في MetaTrader 5 إلى أموال حقيقية يمكن سحبها إلى الحساب البنكي أو المحافظ الرقمية. هذا السؤال...

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *