نظرة عامة على الاقتصاد العالمي للأسبوع 51: التحول المدفوع بالبيانات نحو نهاية العام

تدخل الأسواق العالمية الأسبوع 51 (من عام 2025) بموضوع واضح لنهاية العام: لقد بدأ التيسير في السياسات النقدية في أجزاء من العالم المتقدم، لكن المسار المستقبلي لا يزال يتحدد بناءً على استمرار التضخم، وتباطؤ أسواق العمل، والنمو غير المتكافئ. يتحول المستثمرون من الجدل حول “ما إذا كانت التخفيضات ستبدأ” إلى “إلى أي مدى وبأي سرعة”، بينما تؤدي سيولة نهاية العام وتمركزات المستثمرين إلى تضخيم ردود الفعل تجاه البيانات الرئيسية. من المرجح أن يتسم الأسبوع المقبل بنقاط تأكيد اقتصادية كلية إشارات الوظائف والتضخم في الولايات المتحدة، ونبرة البنوك المركزية الكبرى، وقراءات الاقتصاد الحقيقي من أوروبا والمملكة المتحدة وكل ذلك وسط خلفية من زخم استهلاكي هش واستمرار حالة عدم اليقين التجارية والجيوسياسية.

مراجعة الاقتصاد الأمريكي

يمكن وصف المشهد الاقتصادي الكلي في الولايات المتحدة خلال الأسبوع الماضي بأفضل تعبير على أنه “يتباطأ، لكنه لا ينهار”. كان الحدث الرئيسي هو اجتماع اللجنة الفيدرالية للسوق المفتوحة (FOMC) في ديسمبر، حيث قدم الاحتياطي الفيدرالي خفضاً متوقعاً على نطاق واسع بمقدار 25 نقطة أساس، ليصل النطاق المستهدف لأموال الفيدرالي إلى 3.50%–3.75%. أوضح الرئيس “باول” أن شهر يناير يظل “مفتوحاً للاحتمالات”، مع اعتماد قرارات السياسة على البيانات الواردة. وبينما كانت هناك معارضات تميل للتشدد وإشارات بأن العديد من المسؤولين فضلوا تثبيت الفائدة، فإن الرسالة العامة هي أن الفيدرالي لا يزال يميل نحو التيسير ولكن مع تزايد عدم اليقين حول الوتيرة.

تدعم مؤشرات العمل الأخيرة وجهة النظر القائلة بأن الظروف تلين تدريجياً. اعتدل نمو التعويضات، وأشارت بيانات فرص العمل ودوران العمالة (JOLTS) إلى بيئة توظيف منخفضة، وتسريحات أعلى قليلاً، واستقالات طوعية أقل وهو دليل على أن تغيير الوظائف أصبح أصعب وأن سوق العمل يفقد بعض المرونة. تحركت المطالبات الأسبوعية في نفس الاتجاه، مع ارتفاع طفيف في المطالبات الأولية، على الرغم من تراجع المطالبات المستمرة، مما يشير إلى أن الاقتصاد لا يشهد بعد تدهوراً ملموساً في مدة البطالة.

بعيداً عن سوق العمل، كانت إشارات النشاط مختلطة. تحسنت ثقة المستهلك قليلاً، لكن قطاع الجملة بدا أضعف: ارتفعت المخزونات بينما انخفضت المبيعات، وهو مزيج يمكن أن يصبح عبئاً إذا استمر. تحسنت الصورة الخارجية بشكل ملموس، مع ارتفاع الصادرات بوتيرة أسرع من الواردات وتقلص العجز التجاري. ومع ذلك، ارتبط جزء من هذا التحسن بصادرات الذهب غير النقدي المتزايدة، والتي لا ترفع الناتج المحلي الإجمالي مباشرة، لذا فإن إشارة النمو أقل وضوحاً مما يوحي به العنوان الرئيسي.

أرسلت الأوضاع المالية رسالة دقيقة. أظهرت مزادات الخزانة تراجعاً طفيفاً في العوائد قصيرة الأجل، بينما تماسكت العوائد طويلة الأجل وهو ما يتسق مع “علاوة أجل” (term premium) أعلى وعدم يقين مستمر بشأن نقطة النهاية للتضخم. تحسنت ظروف السيولة أيضاً بشكل متواضع، مع ارتفاع أرصدة الاحتياطي وارتفاع طفيف في الميزانية العمومية للفيدرالي.

بالنظر إلى المستقبل، التوقع الأساسي هو أن يحوم التضخم الأساسي حول 3% حتى النصف الأول من عام 2026، مع احتمال أن تبقي التعريفات الجمركية أسعار السلع أكثر صلابة في أوائل العام المقبل. من المفترض أن يساعد سوق العمل الأكثر ليونة والإنتاجية القوية التضخم على الانجراف للاقتراب من 2% في وقت لاحق من عام 2026، لكن التأكيد يعتمد على الإصدارات الرئيسية التالية لا سيما تقرير الوظائف المجمّع لشهري أكتوبر ونوفمبر ومؤشر أسعار المستهلكين (CPI) لشهر نوفمبر.

التوقعات الاقتصادية الأمريكية!

تدخل الأسواق الأسبوع بسردية مباشرة: قدم الفيدرالي خفض الفائدة في ديسمبر، والآن يتعين على البيانات تأكيد ما إذا كان التيسير الإضافي مبرراً. خفضت اللجنة الفيدرالية النطاق المستهدف لأموال الفيدرالي إلى 3.50%–3.75%، لكن النقاش الداخلي نشط بوضوح، مما يترك المستثمرين في حالة تركيز عما إذا كانت أرقام التضخم والعمل القادمة ضعيفة بما يكفي للحفاظ على مسار التيسير أو قوية بما يكفي لفرض توقف مؤقت في يناير. الخلفية حساسة بشكل غير عادي لأن الإغلاق الحكومي المطول عطل أجزاء من تقويم البيانات الأمريكية، مما يعني أن كل إصدار “نظيف” (دقيق) يحمل وزناً أكثر من المعتاد.

ما هو مدرج في التقويم ولماذا يهم:

يبدأ الأسبوع بمؤشر “إمباير ستيت” للتصنيع (الاثنين، 15 ديسمبر)، وهو قراءة مبكرة لنشاط المصانع وضغوط الأسعار. يصل التركيز الحقيقي للسوق يوم الثلاثاء، 16 ديسمبر، مع إصدارين حاسمين: تقرير التوظيف ومبيعات التجزئة. سيراقب المستثمرون أيضاً المؤشرات الأخرى عالية التردد مثل استطلاعات مديري المشتريات (PMI) وبيانات الإنتاج للحكم على ما إذا كان النمو يستقر أو يبرد مع اقتراب نهاية العام.

في يوم الخميس، 18 ديسمبر، يتحول الانتباه إلى مؤشر أسعار المستهلكين (CPI) لشهر نوفمبر، وهو حدث التضخم الرئيسي. حذر مكتب إحصاءات العمل من أن بيانات مسح أكتوبر المفقودة قد تحد من بعض المقارنات القياسية الشهرية، لذا قد تشدد الأسواق على اتجاه التضخم الأوسع بدلاً من أي رقم منفرد. يشهد نفس اليوم أيضاً مبيعات التجارة الإلكترونية بالتجزئة للربع الثالث، وهي فحص مفيد لسلوك المستهلك والإنفاق عبر الإنترنت. إصدارات الجمعة نفقات الاستهلاك السنوية والتوظيف والأجور في المقاطعات أقل احتمالاً لتحريك الأسواق فوراً، لكنها يمكن أن تشكل السردية طويلة الأجل حول الموارد المالية للأسر وهيكل سوق العمل.

ما ستتداوله الأسواق:

التداول المركزي يدور حول توقعات شهر يناير: الوظائف القوية بالإضافة إلى مؤشر أسعار المستهلكين القوي ستعزز حجة التوقف المؤقت، بينما ستبقي الأدلة الواضحة على تهدئة التضخم وظروف العمل اللينة توقعات التيسير حية. من المرجح أن تظل الأسعار متقلبة، خاصة في الطرف الطويل من المنحنى، حيث يمكن لعلاوات الأجل وعدم اليقين بشأن نقطة نهاية التضخم أن تقود التقلبات حتى بعد خفض الفيدرالي. سيعتمد الدولار والأصول الخطرة على بيانات الرواتب ومبيعات التجزئة كمؤشرات لـ “نبض النمو”، مع عمل مؤشر أسعار المستهلكين كـ “قيد السياسة” الرئيسي، مما يجعل يومي الثلاثاء والخميس قمم التقلبات المحتملة.

التقارير الثلاثة الكبرى:

- تقرير الوظائف: معقد، حيث يغطي على الأرجح كلاً من أكتوبر ونوفمبر. سيكون شهر أكتوبر غير مكتمل جزئياً، مع مؤشرات تستند إلى مسح المؤسسات فقط. الافتراض العملي هو انخفاض الرواتب بمقدار -60 ألف في أكتوبر بسبب انخفاض لمرة واحدة في التوظيف الفيدرالي، بينما قد تظهر الرواتب غير الفيدرالية نمواً. يجب أن يكون شهر نوفمبر أكثر اكتمالاً، مع تقدير بزيادة +45 ألف وظيفة وارتفاع البطالة إلى 4.5%، مما يعزز التبريد التدريجي بدلاً من الانهيار الحاد.

- مبيعات التجزئة: لشهر أكتوبر متأخرة لكنها مهمة. بعد شهر سبتمبر الضعيف، من المتوقع أن تكون المبيعات الرئيسية حوالي +0.1%، مع ضغط من قطاع السيارات، بينما تكون المبيعات باستثناء السيارات أقرب إلى +0.2%. يجب أن يساعد الإنفاق في العطلات، لكن ميزانيات الأسر الأكثر صرامة تميل بالمخاطر نحو الطرف الأدنى من توقعات مبيعات العطلات.

- بالنسبة للتضخم: مع فقدان بيانات مؤشر أسعار المستهلكين لشهر أكتوبر، ستفسر السوق شهر نوفمبر من خلال عدسة الشهرين. تشير التقديرات إلى ~3.0% لمؤشر أسعار المستهلكين الرئيسي على أساس سنوي و ~2.9% للأساسي، مع تراجع السلع واعتدال الخدمات. بالنظر إلى المستقبل، من المتوقع أن يستقر التضخم بالقرب من 3% حتى أوائل عام 2026، ثم ينجرف تدريجياً نحو 2% في وقت لاحق من عام 2026 مع ليونة العمالة ومساعدة الإنتاجية في تعويض ضغوط السلع المرتبطة بالتعريفات الجمركية.

المراجعة الفنية للدولار الأمريكي

تحول مؤشر الدولار (DXY) إلى اتجاه تأرجح هبوطي واضح. تم عكس رالي سبتمبر-نوفمبر بالكامل، والسعر الآن يسجل قمم أدنى وقيعان أدنى. كسر المؤشر ما دون خط الاتجاه الصاعد السابق ويتتبع خط اتجاه هبوطي من ذروة منتصف نوفمبر.

انقلب المتوسط المتحرك الأسي لـ 20 يوماً (EMA) وأصبح مؤشر الدولار يتداول دونه، مما يشير إلى أن الارتفاعات من المرجح أن تتلاشى وتتوقف بدلاً من أن تمتد. الزخم ضعيف: يشير مؤشر القوة النسبية (RSI) بالقرب من 31 إلى ضغط هبوطي وظروف قريبة من ذروة البيع، مما قد يسمح بارتداد قصير الأجل، لكنه لا يؤكد قاعاً دائماً. يستمر مؤشر توازن الحجم (OBV) في الانخفاض، مما يشير إلى التوزيع ومحدودية الطلب.

مستويات المقاومة الرئيسية هي 98.00 و 98.93 ومنطقة العرض 99.5–100.0. الدعوم الرئيسية هي 97.32، ثم 96.18 و 95.81. يشبه الهيكل الأخير نمط القمة، حيث يعمل مستوى 98.93 كخط عنق مكسور يمكن إعادة اختباره قبل أي هبوط إضافي.

اقتصاد الاتحاد الأوروبي والبنك المركزي الأوروبي: مراجعة والأسبوع المقبل

عززت بيانات الاتحاد الأوروبي هذا الأسبوع مزيجاً مألوفاً لنهاية العام: التضخم يتراجع عند الهامش، لكن النمو لا يزال غير متكافئ والثقة هشة. قدمت ألمانيا ألمع إشارة نشاط، بينما أبقى الإنتاج الأضعف في إيطاليا وثقة المستهلك اللينة في منطقة اليورو الصورة الأوسع مقيدة. النتيجة هي أن السردية العامة تظل “تراجع التضخم مع نمو هش”، بدلاً من تحول حاسم نحو إعادة التسارع.

فيما يتعلق بالنشاط، تحسن القطاع الصناعي الألماني بشكل ملموس. ارتفع الإنتاج الصناعي بنسبة 1.8% على أساس شهري في أكتوبر، متجاوزاً التوقعات، وتحول الناتج إلى إيجابي قليلاً على أساس سنوي (+0.88%). يدعم ذلك الفكرة القائلة بأن أكبر قاعدة صناعية في أوروبا قد تستقر، حتى لو كان من المبكر جداً الدعوة لتعافٍ كامل. في المقابل، تدهور الإنتاج الصناعي الإيطالي مرة أخرى، بانخفاض 1.0% شهرياً و0.3% سنوياً، مما يسلط الضوء على أن انتعاش التصنيع ليس واسع النطاق. شهدت إيطاليا تعويضاً متواضعاً في سوق العمل، حيث تراجع معدل البطالة إلى 6.1%، مما يوفر بعض الدعم للطلب المحلي عند الهامش.

كانت ديناميكيات التضخم مختلطة عبر الدول. استقر مؤشر أسعار المستهلكين الألماني الرئيسي عند 2.3% سنوياً في نوفمبر، بينما انخفض المؤشر الشهري بنسبة -0.2%، مما يشير إلى ضغوط أبرد على المدى القريب. كان التضخم المنسق (HICP) في ألمانيا أكثر صلابة عند 2.6% سنوياً، على الرغم من أن الانخفاض الشهري في HICP (-0.5%) لا يزال يشير إلى زخم أضعف. ظلت فرنسا الاستثناء منخفض التضخم، حيث بلغ مؤشر أسعار المستهلكين الرئيسي 0.9% سنوياً وHICP عند 0.8% سنوياً، وكلاهما سلبي على أساس شهري. ومع ذلك، ظل مؤشر أسعار المستهلكين الأساسي في فرنسا ثابتاً عند 2.6% سنوياً، مما يشير إلى أن الخدمات الأساسية وضغوط الأسعار المحلية لم تتراجع تماماً. لا تزال إسبانيا في جيب التضخم الأعلى، حيث يبلغ مؤشر أسعار المستهلكين 3.0% سنوياً وHICP عند 3.2% سنوياً، ومستقر على أساس شهري.

خارجياً، تراجعت التدفقات التجارية الألمانية: ارتفعت الصادرات قليلاً فقط بينما انخفضت الواردات، وتقلص كل من الميزان التجاري وفائض الحساب الجاري. ظلت المعنويات حذرة بشكل عام تحسن مؤشر Sentix لكنه ظل سلبياً، بينما تراجعت ثقة المستهلك في منطقة اليورو، على الرغم من تحسن فرنسا وإيطاليا بشكل متواضع على مستوى الدولة.

كانت الأسعار مستقرة في الغالب عبر مزادات الفواتير الأساسية، لكن إيطاليا برزت: ارتفع عائد السندات (BTP) لأجل 3 سنوات إلى 2.58%، وهو تذكير بأن ظروف التمويل تظل أكثر حساسية حيث تهم علاوات المخاطر.

التوقعات الاقتصادية لمنطقة اليورو والبنك المركزي الأوروبي — الأسبوع المقبل

هذا أسبوع بقيادة البنك المركزي الأوروبي (ECB)، حيث تركز الأسواق بشكل أقل على ضجيج البيانات اليومية وبشكل أكبر على ما يشير إليه البنك المركزي حول المرحلة التالية من السياسة. ستشكل مؤشرات مديري المشتريات الأولية لشهر ديسمبر ومسح Ifo الألماني التوقعات قبل الاجتماع، لكن المحفز الرئيسي سيكون قرار البنك المركزي الأوروبي يوم الخميس، والمؤتمر الصحفي، وتوقعات الموظفين المحدثة. إذا صمدت مؤشرات النشاط ومالت توقعات البنك المركزي الأوروبي قليلاً نحو التفاؤل بشأن النمو كما ألمحت تصريحات الرئيسة لاجارد الأخيرة فقد يتحول المستثمرون من الجدل حول التيسير على المدى القريب إلى الجدل حول المدة التي تحتاج فيها السياسة إلى البقاء مقيدة.

الخلفية الكلية متوازنة بدقة. التضخم قريب من الهدف يضع التقدير الأولي ليوروستات لشهر نوفمبر HICP عند 2.2% سنوياً لكن التكوين يهم. يظل تضخم الخدمات مصدر القلق الرئيسي لأنه عادة ما يكون أكثر ثباتاً وحساسية للأجور. في الوقت نفسه، فإن تحسين توقعات النمو سيعزز التحيز لـ “فائدة أعلى لفترة أطول” حتى لو استمر تراجع التضخم الرئيسي. باختصار، التواصل والتوقعات تهم بقدر البيانات هذا الأسبوع.

يبدأ التقويم يوم الاثنين بإصدارات يوروستات حول تسجيلات الأعمال/الإفلاس والإنتاج الصناعي. يجلب يوم الثلاثاء مؤشرات مديري المشتريات الأولية لمنطقة اليورو (Flash PMIs)، وهي واحدة من أفضل القراءات في الوقت الفعلي لزخم النمو وضغوط الأسعار، جنباً إلى جنب مع تحديثات روتينية للميزانية العمومية للبنك المركزي الأوروبي والبيانات المالية التي يمكن أن تظل تؤثر على سرديات التدفق. يمثل الأربعاء بداية مخاطر الاجتماع، مع تجمع مجلس المحافظين (اليوم الأول)، ومجموعة بيانات HICP المعدلة موسمياً المحدثة، ومناخ الأعمال Ifo الألماني وهو مقياس ثقة حاسم لأكبر اقتصاد في المنطقة.

يوم الخميس هو النقطة المحورية: سيتم الحكم على قرار سعر الفائدة وتوقعات البنك المركزي الأوروبي بناءً على ثلاثة أشياء كيف يؤطر البنك استمرار التضخم مقابل استمرار تراجع التضخم، وما إذا كان يرى النمو مرناً أم هشاً، وما تعنيه التوقعات الجديدة لرد الفعل المستقبلي. بيانات متتبع الأجور وميزان المدفوعات يوم الجمعة ثانوية، لكنها ذات صلة بمرور الأجور وقصص تدفق اليورو.

الآثار المترتبة على السوق واضحة: ستتبع الأسعار قصيرة الأجل توجيهات البنك المركزي الأوروبي، وسيكون اليورو الأكثر حساسية حول يوم الخميس، وستستجيب الأسهم/الائتمان لأي تحول في نبرة مخاطر التضخم.

حالتنا الأساسية هي أن يبقي البنك المركزي الأوروبي سعر الفائدة على الودائع عند 2.00%، مع احتمال بقاء السياسة مستقرة حتى عام 2026. التوقعات خاصة بشأن النمو وتضخم الخدمات/الأجور هي العامل المتغير الرئيسي.

اليورو/دولار (EURUSD) (يومي) – النظرة الفنية

يظل اليورو مقابل الدولار في اتجاه صعودي قصير الأجل. منذ قاع أوائل نوفمبر، سجل الزوج بثبات قيعان أعلى ودفع مرة أخرى إلى الجزء العلوي من نطاقه لأواخر عام 2025. يبدو التحرك الأخير ككسر نظيف فوق 1.1700، والحفاظ على تلك المنطقة حتى منتصف ديسمبر يبقي الزخم بناءً.

من منظور تصفية الاتجاه، يتداول EURUSD الآن فوق المتوسط المتحرك الأسي لـ 50 يوماً بالقرب من 1.1600، والذي توقف عن العمل كمقاومة. المتوسط المتحرك الأسي الأسرع حول 1.1620 هو أيضاً أقل من السعر، مما يعزز التحول من “بيع الارتفاعات” إلى نبرة “شراء الانخفاضات” طالما بقي الزوج فوق هذه المتوسطات.

الزخم قوي، مع وجود مؤشر القوة النسبية (RSI) بالقرب من 68، مما يعني أن الاتجاه الصعودي يمكن أن يمتد لكن التراجعات تصبح أكثر احتمالاً إذا توقف السعر بالقرب من المقاومة. استقر مؤشر OBV وهو يرتفع ببطء، مما يدعم الاختراق.

المقاومة الرئيسية تقع عند 1.1770، ثم 1.1856. مستويات الدعم للمراقبة هي 1.1700، ثم 1.1619؛ الفشل الأعمق سيعيد 1.1463 إلى التركيز.

المملكة المتحدة وبنك إنجلترا

عززت تدفقات البيانات الأخيرة في المملكة المتحدة رسالة واضحة: الاقتصاد يعمل بالقرب من “سرعة التوقف” (Stall Speed)، مع ضعف الطلب ودعم متقطع فقط من الصناعة. يشير المزيج العام إلى نمو هش وحساسية متزايدة للمخاطر السلبية وهي بالضبط الخلفية التي تبقي نقاش بنك إنجلترا متركزاً حول متى وبأي سرعة يمكن أن يستمر التيسير.

يظل زخم النمو مسطحاً إلى سلبي. انخفض الناتج المحلي الإجمالي لشهر أكتوبر بنسبة -0.1% على أساس شهري، مخالفاً التوقعات بانتعاش متواضع، بينما استقر النمو السنوي عند 1.1%، أقل من التوقعات. تراجع الاتجاه الأوسع أيضاً، مع انزلاق الناتج المحلي الإجمالي لثلاثة أشهر (3M/3M) إلى -0.1%. لم تتحسن الإشارات المستقبلية بشكل ملموس: تراجع متتبع الناتج المحلي الإجمالي الشهري لـ NIESR أيضاً إلى -0.1% في نوفمبر، مما يشير إلى أن الزخم لم ينتعش مع اقتراب نهاية العام.

العائق الرئيسي يظل الخدمات العمود الفقري للاقتصاد البريطاني. كان مؤشر الخدمات مسطحاً، أقل من التوقعات وأبرد من الشهر السابق. مع تمثيل الخدمات للجزء الأكبر من الناتج والتوظيف، فإن هذا الركود هو سبب رئيسي لاستمرار معاناة النمو الرئيسي.

قدمت الصناعة نقطة أكثر إشراقاً، لكن التعافي يظل محدوداً. ارتفع الإنتاج الصناعي بنسبة 1.1% على أساس شهري في أكتوبر وزاد ناتج التصنيع بنسبة 0.5%، مما يشير إلى انتعاش بعد شهر سابق ضعيف. ومع ذلك، لا تزال الصورة السنوية سلبية، مع انخفاض كل من الإنتاج الصناعي والتصنيعي بنسبة 0.8% على أساس سنوي. بعبارة أخرى، القطاع يستقر عند الهامش، لكنه لا يتوسع بعد بطريقة مستدامة.

تدهور البناء مرة أخرى، مع انخفاض الناتج بنسبة -0.6% شهرياً وتباطؤ النمو السنوي إلى 0.9%، وهو ما يتسق مع ظروف التمويل المشددة والطلب الأضعف.

أضاف القطاع الخارجي قلقاً آخر: اتسع العجز التجاري بشكل حاد إلى -22.54 مليار جنيه إسترليني، وتوسع العجز مع غير الاتحاد الأوروبي بشكل ملحوظ. هذا يعني أن التجارة لا تعوض الضعف المحلي وقد تضيف إلى رياح النمو المعاكسة. تحسنت ثقة المستهلك قليلاً، لكنها لم تترجم بعد إلى نشاط أقوى.

من حيث السياسة، تدعم هذه الخلفية حالة التيسير بمرور الوقت. تقرير عمل أضعف ومؤشر أسعار المستهلكين (CPI) حميد سيعزز الحجة للتخفيضات على المدى القريب، ولكن إذا بقيت الأجور وتضخم الخدمات قوية، فمن المرجح أن يشير بنك إنجلترا إلى مسار خفض أبطأ وأكثر قياساً.

التوقعات الاقتصادية للمملكة المتحدة — الأسبوع المقبل (15-20 ديسمبر 2025)

تتجه المملكة المتحدة إلى الأسبوع بإعداد واضح لنهاية العام: النمو يبرد، وبنك إنجلترا (BoE) يقترب من مرحلة التيسير لكن التوقيت والوتيرة سيظلان محكومين بالأجور وتضخم الخدمات. وضعت استطلاعات رويترز خفضاً بمقدار 25 نقطة أساس في اجتماع 18 ديسمبر في مركز توقعات السوق، لكن القرار وحده ليس القصة الكاملة. سيهتم المتداولون بنفس القدر بتقسيم الأصوات، ونبرة البيان، وما إذا كان بنك إنجلترا يقدم أي توجيهات ذات مغزى حول كيفية تطور السياسة خلال عام 2026.

أصبحت الخلفية الكلية أقل دعماً. عززت إصدارات مكتب الإحصاء الوطني (ONS) الأخيرة سردية “تباطؤ نهاية العام”: انزلق الناتج المحلي الإجمالي في أكتوبر وضعف معدل النمو لثلاثة أشهر أيضاً. هذا الضعف شحذ التركيز على ما إذا كانت السياسة أصبحت الآن مقيدة للغاية لاقتصاد يكافح لتوليد الزخم، حتى مع استمرار بنك إنجلترا في تسليط الضوء على عدم اليقين ومخاطر التضخم المستمرة.

عملياً، ستتبع السوق تسلسلاً بسيطاً لردود الفعل هذا الأسبوع: سوق العمل ← التضخم ← قرار بنك إنجلترا ← طلب التجزئة. تقرير سوق العمل يوم الثلاثاء هو المدخل الرئيسي الأول، خاصة لأن اتجاهات الأجور مركزية للتضخم المولد محلياً. تصل طباعة مؤشر أسعار المستهلكين يوم الأربعاء في الوقت “الخطأ” تماماً لصناع السياسة قبل يوم واحد من قرار لجنة السياسة النقدية (MPC) مما يجعلها محركاً فورياً لكل من قرار الفائدة والتوجيهات. اجتماع بنك إنجلترا يوم الخميس هو حدث المخاطرة الرئيسي للإسترليني والواجهة الأمامية للمملكة المتحدة، بينما ستختبر بيانات مبيعات التجزئة يوم الجمعة مدى مرونة المستهلكين في نهاية العام، خاصة بعد أن أشارت الاستطلاعات الخاصة إلى أن الإنفاق ظل حذراً خلال نوفمبر.

سيعتمد تسعير السوق على ما إذا كانت البيانات تدعم “الخفض الآن والاستمرار” أو “الخفض بحذر وإبطاء الوتيرة”. تقرير عمل أضعف مقترن بنتيجة حميدة لمؤشر أسعار المستهلكين سيعزز حالة التيسير على المدى القريب. إذا ظلت الأجور وتضخم الخدمات لزجة، فمن المرجح أن يميل بنك إنجلترا نحو دورة خفض تدريجية ومقاسة.

حالتنا الأساسية هي خفض بمقدار 25 نقطة أساس إلى 3.75%، يليه مسار تيسير ربع سنوي حتى منتصف 2026، مما يأخذ سعر البنك نحو 3.25%.

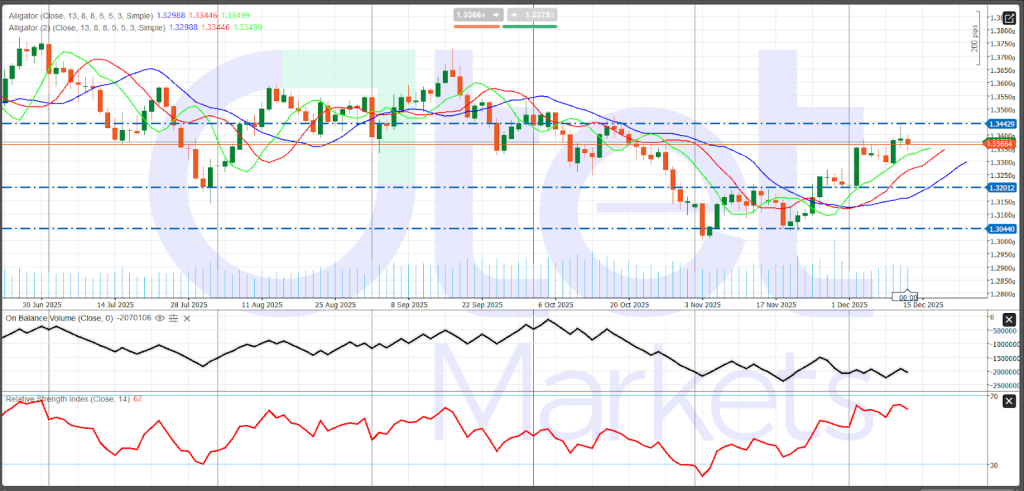

الجنيه الإسترليني/دولار (GBPUSD) (يومي) — نظرة فنية عامة

تم قطع الاتجاه الهبوطي للجنيه الإسترليني مقابل الدولار (سبتمبر-نوفمبر) بانتعاش حاد، ويقوم الزوج ببناء هيكل أكثر صحة منذ قاع نوفمبر مع سلسلة من القيعان الأعلى. ومع ذلك، لا يزال يبدو وكأنه حركة تعافٍ داخل نطاق أوسع بدلاً من اختراق نظيف طويل الأجل، لأن السعر يدفع الآن في منطقة عرض علوية واضحة.

تحول مؤشر “التمساح” (Alligator) للدعم: أعادت الخطوط الاصطفاف بشكل صعودي وبدأت في الانفراج، مما يشير عادة إلى محاولة اتجاه صعودي. طالما بقي السعر فوق الخطوط الأسرع، يظل التحيز هو “شراء الانخفاض” بدلاً من “بيع الارتفاع”.

الزخم بناء ولكن ليس خالياً من المخاطر. يؤكد مؤشر القوة النسبية (RSI) حول 62 الضغط الصعودي، لكنه مرتفع بما يكفي لظهور التراجعات بسرعة إذا توقف السعر عند المقاومة. استقر مؤشر OBV، مما يشير إلى تراجع ضغط البيع ودعم الانتعاش.

المقاومة الرئيسية هي 1.3366–1.3400، تليها 1.3443 الإغلاق اليومي فوق 1.3443 سيكون أوضح إشارة للاختراق. يقع الدعم عند 1.3201، مع 1.3044 كخط الدفاع الرئيسي.

ظروف سوق الذهب والتوقعات الأسبوعية

يبدأ الذهب الأسبوع أسفل المستويات القياسية مباشرة، متماسكاً حول 4,300 دولار للأوقية حيث تعود السوق إلى نظام مدفوع بالاقتصاد الكلي بقوة. جعل خفض الفيدرالي في ديسمبر إلى 3.50%–3.75%، جنباً إلى جنب مع الانقسامات المرئية داخل اللجنة الفيدرالية، الذهب حساساً بشكل متزايد لكل نقطة بيانات أمريكية رئيسية. الإعداد بناء لا يزال يتم شراء الانخفاضات لكن خطر التراجعات الحادة حقيقي إذا أجبرت بيانات التضخم أو العمل المستثمرين على التشكيك في سرعة قدرة الفيدرالي على التيسير مرة أخرى.

حالتنا الأساسية هي تداول النطاق مع تحيز صعودي. يجب أن تستمر التحركات الهبوطية في جذب المشترين، بدعم من طلب القطاع الرسمي المستقر والمراكز الداعمة. لكن الامتداد الصعودي المستدام يحتاج على الأرجح إلى تأكيد من البيانات: التضخم الأبرد و/أو سوق العمل الألين سيساعدان في دفع العوائد الحقيقية والدولار للانخفاض، مما يخلق مجالاً للذهب للاختراق للأعلى.

الخلفية عبر الأصول مختلطة. تماسك الدولار بشكل متواضع، مما قد يعمل كريح معاكسة إذا استمر. تظل السندات متقلبة؛ أي بيع متجدد في السندات يرفع العوائد يمكن أن يحد من ارتفاع الذهب حتى في بيئة اقتصادية كلية داعمة بشكل عام. التقلبات الحادة للفضة تبقي مجمع المعادن الثمينة في التركيز وقد تضخم التقلبات قصيرة الأجل في الذهب.

أساسياً، لا يزال الذهب يتداول كتحوط ضد العوائد الحقيقية والدولار الأمريكي. بينما بدأ الفيدرالي في التيسير، يزيد الخلاف الداخلي من المخاطر في الاتجاهين: التضخم الأقوى أو بيانات العمل المرنة يمكن أن تحيي تسعير “توقف مؤقت في يناير”، مما يدفع العوائد للارتفاع ويضغط على الذهب. في الوقت نفسه، يظل شراء البنوك المركزية رياحاً خلفية هيكلية، حيث أفاد مجلس الذهب العالمي عن 53 طناً من صافي المشتريات في أكتوبر. تدعم التمركزات أيضاً الاتجاه ارتفعت صافي المراكز الطويلة للمضاربة إلى ما يقرب من 210,000 عقد لكن هذا الانكشاف يمكن أن يجعل التصحيحات أكثر عنفاً إذا تحول الشريط الاقتصادي الكلي ضد التجارة.

تتركز مخاطر هذا الأسبوع في التقويم الأمريكي، بما في ذلك تصنيع إمباير ستيت، الرواتب، مبيعات التجزئة، مؤشر أسعار المستهلكين، مبيعات المنازل القائمة، ومشاعر ميشيغان. إذا دفعت البيانات العوائد للارتفاع، تصبح منطقة 4,200 دولار أول مستوى رئيسي يجب اختبار شراء الانخفاض عنده. إذا بردت البيانات، يمكن لتحرك نظيف عبر 4,300 دولار أن يطلق متابعة مدفوعة بالزخم، على الرغم من أن التقلبات من المرجح أن تظل مرتفعة.

ما وراء الأرقام، راقب رسائل الفيدرالي عن كثب: الإشارات إلى “عدم كفاية البيانات النظيفة” والمعارضة المستمرة تزيد من احتمالات إعادة التسعير المفاجئة في توقعات أسعار الفائدة، والتي ستستمر في كونها العامل المتغير الرئيسي للذهب.

الخريطة الفنية (مستوى عالٍ)

نظراً لحجم رالي 2025، نركز على المناطق النفسية والمصدق عليها كلياً بدلاً من المستويات الفنية الدقيقة للغاية:

- المقاومة: 4,280 – 4,315 دولار (قمم ما بعد FOMC ومنطقة التسوية الأخيرة).

- الدعم الأولي: 4,220 دولار، يليه 4,185 دولار (المتوسط المتحرك لـ 20 يوماً).

- المحور الرئيسي: 4,000 دولار (مستوى نفسي رئيسي؛ الكسر من شأنه أن يثير خطر تقليص المديونية بشكل أعمق).

سوق الطاقة وتوقعات خام غرب تكساس (WTI) الأسبوعية

يبدأ الخام الأسبوع بنبرة أضعف حيث تعود مخاوف فائض المعروض إلى مركز سردية السوق. يتم سحب التسعير في اتجاهين: لا تزال العديد من التوقعات تشير إلى توازن بنمط الفائض، بينما يمكن للمخاطر الجيوسياسية أن تشعل ارتفاعات حادة وقصيرة الأجل. تشير حركة الأسعار الأخيرة إلى أن المتداولين يعطون الأولوية لوجهة النظر القائمة على وفرة العرض أشارت رويترز إلى أن الأسواق تجاهلت إلى حد كبير المخاطر المتعلقة بالمصادرة في فنزويلا وظلت تركز على العرض الوفير. يميل أحدث تأطير لوكالة الطاقة الدولية (IEA) أيضاً إلى الهبوط، مشيراً إلى أن العرض العالمي يتجاوز الطلب في العام المقبل بنحو 3.84 مليون برميل/يوم.

الجدل الأساسي يظل العرض مقابل الطلب، مع انقسام ملحوظ في التوقعات المؤسسية. تواصل وكالة الطاقة الدولية التأكيد على فائض كبير، بينما تشير تقارير أوبك إلى توازن أكثر إحكاماً حتى عام 2026. يبقي هذا الاختلاف التقلبات مرتفعة حول العناوين وإصدارات البيانات الرئيسية، حتى لو ضاقت الفجوة بين السرديتين إلى حد ما في الأشهر الأخيرة.

في الولايات المتحدة، تبدو إشارات المنبع (Upstream) ثابتة بدلاً من أن تتسارع. أظهرت بيانات “بيكر هيوز” ارتفاع منصات النفط بشكل طفيف إلى 414 من 413، بينما انزلق إجمالي المنصات إلى 548 من 549، مما يعزز رسالة النشاط المستقر بدلاً من موجة جديدة من ضغط العرض.

قدمت أحدث لقطة لمخزونات إدارة معلومات الطاقة (EIA) رسالة مختلطة. على الجانب الداعم، انخفضت مخزونات الخام بمقدار 1.8 مليون برميل، وهي إشارة بناءة على المدى القريب. ومع ذلك، جاءت علامة التحذير الأكثر أهمية من المنتجات المكررة: قفزت مخزونات البنزين بمقدار 6.4 مليون برميل وارتفعت مخزونات المقطرات بمقدار 2.5 مليون برميل، مما يشير إلى أن الطلب النهائي لا يمتص العرض المكرر بشكل نظيف. كانت مقاييس التكرير أيضاً أضعف قليلاً بشكل عام ارتفع الاستخدام بشكل متواضع فقط، وانزلقت عمليات تشغيل الخام، وانخفض إنتاج البنزين، وزاد إنتاج المقطرات. بعبارة بسيطة، يساعد سحب الخام، لكن بناء المنتجات الكبير يبقي الارتفاعات محتواة حتى تضيق التوازنات النهائية (Downstream).

يظل الغاز الطبيعي متقلباً لكنه تراجع مؤخراً، مع “هنري هوب” بالقرب من 4.61 دولار/مليون وحدة حرارية بريطانية. بينما يعتبر الغاز عادة محركاً ثانوياً للخام، إلا أنه يمكن أن يؤثر على المعنويات من خلال توقعات الطقس الشتوي وتمركزات مخاطر الطاقة الأوسع.

بالنظر إلى المستقبل، تهم ثلاث قوى أكثر من غيرها: (1) تظل سردية الفائض مهيمنة، لذا تحتاج الارتفاعات إلى مفاجأة طلب حقيقية أو اضطراب يؤثر بشكل ملموس على التدفقات المادية؛ (2) انضباط أوبك+ داعم، مع إيقاف زيادات الإنتاج لأوائل عام 2026 واستمرار التخفيضات، لكن قد لا يكون ذلك كافياً بدون تشديد المنتجات؛ و (3) تظل الجيوسياسية “خياراً” قابلاً للتداول، وليست الحالة الأساسية.

بالنسبة لخام غرب تكساس الوسيط (WTI)، السؤال الرئيسي لهذا الأسبوع هو ما إذا كانت المخزونات والمنتجات تؤكد التشديد أو تعزز فائض المعروض. تقرير إدارة معلومات الطاقة (EIA) يوم الأربعاء (17 ديسمبر) هو المحفز الرئيسي. فنياً، 60–62 دولار هي منطقة المقاومة الأساسية، و56–57 دولار هو الدعم الرئيسي، و54 دولار هو الرف الهبوطي التالي إذا استمر بناء المنتجات.

سوق العملات المشفرة وتوقعات البيتكوين (BTC) الأسبوعية

يدخل البيتكوين الأسبوع متمسكاً بالقرب من 90.5 ألف دولار بعد فترة متقلبة تلت خفض الفيدرالي في ديسمبر وزيادة ملحوظة في الحساسية تجاه عناوين الاقتصاد الكلي الأمريكي. أفضل طريقة لوصف الإعداد الحالي هي تماسك مدفوع بالأحداث: السعر يستقر، لكن القناعة لا تزال هشة، والتحرك الاتجاهي التالي سيتحدد على الأرجح بمحفزي الأسبوع الرئيسيين تقرير التوظيف يوم الثلاثاء ومؤشر أسعار المستهلكين يوم الخميس.

في هذه المرحلة، يتصرف BTC بشكل أقل كقصة خاصة بالعملات المشفرة وبشكل أكبر كأصل كلي عالي المخاطر (high-beta macro asset). عملياً، هذا يعني أن نفس المتغيرات التي تقود شهية المخاطرة الأوسع توقعات أسعار الفائدة، ظروف السيولة، وقناة الدولار/العائد الحقيقي تحدد النغمة بشكل متزايد. السؤال المركزي بسيط: إذا جاءت البيانات الأمريكية ضعيفة بما يكفي لتأكيد تيسير الظروف المالية من خلال تضخم أضعف و/أو سوق عمل يبرد فإن لدى BTC مجالاً للدفع للأعلى واختبار منطقة المقاومة العليا. إذا فاجأ التضخم بالارتفاع أو بدا سوق العمل أكثر صلابة مما كان متوقعاً، فقد تعيد الأسواق التسعير بسرعة نحو نظرة أكثر تقييداً، مما يعرض مستوى 90 ألف للخطر وربما يعكس بعض الاستقرار الأخير.

تظل التدفقات وسادة مهمة تحت السوق. ظل الطلب المؤسسي بناءً: أبلغت CoinShares عن تدفقات واردة أسبوعية بقيمة 716 مليون دولار في منتجات الأصول الرقمية (ETPs)، مما رفع إجمالي الأصول الخاضعة للإدارة إلى 180 مليار دولار، ولا يزال دون الذروة السابقة. في سوق جانبي وحساس للعناوين، يهم ذلك لأن التدفقات غالباً ما تقرر ما إذا كانت الانخفاضات تشترى بسرعة أو ما إذا كانت الأسعار تنجرف للأسفل مع رقة السيولة وقيام المتداولين بتقليل المخاطر.

ما وراء تقويم الاقتصاد الكلي، تضيف العناوين الخاصة بالعملات المشفرة طبقة أخرى من عدم اليقين. خفض تصنيف S&P Global لـ “Tether” (USDT) إلى أدنى مستوى في مقياس تقييم العملات المستقرة لديه القدرة على توسيع علاوات المخاطر من خلال إثارة تساؤلات حول جودة السيولة وراحة الطرف المقابل حتى لو لم يخلق ضغطاً فورياً. تهم السرديات المتعلقة بالشركات والأسهم أيضاً. تستمر الأسهم المرتبطة بـ BTC في تشكيل المعنويات، مع إدراج Strategy في Nasdaq 100 ومراجعة MSCI لمعايير التعامل مع الشركات التي تركز على الأصول الرقمية، مما يخلق قناة أخرى للتقلبات من خلال التدفقات التي تقودها الأسهم.

أخيراً، تظل تدفقات صناديق المؤشرات المتداولة (ETF/ETP) أفضل “مقياس دعم” للسوق في الوقت الفعلي. ستعزز التدفقات الواردة المستمرة سلوك شراء الانخفاض؛ أي تدهور ذي مغزى في التدفقات سيزيد من خطر أن يحل التماسك بانخفاض.

BTC (يومي) — الحالة الفنية

كان BTC في اتجاه هبوطي واضح منذ ذروة أكتوبر بالقرب من 125 ألف، مع إغلاق عمليات البيع في أواخر نوفمبر على قمم أدنى وقيعان أدنى. بدا أوائل ديسمبر أشبه ببناء قاعدة أكثر من كونه انعكاساً حقيقياً، لأنه لا يزال يحدث دون مستويات الانهيار السابقة.

فنياً، تظل الصورة حذرة. السعر يقع تحت المتوسط المتحرك الأسي لـ 20 يوماً الهابط (~92.8 ألف)، مما يعني أن الارتفاعات لا تزال عرضة للاصطدام بالعرض بالقرب من ذلك المتوسط. يظهر مؤشر القوة النسبية (RSI) حول 43 أن الزخم قد تحسن من ظروف ذروة البيع، لكنه لا يزال دون 50 وهو نموذجي للتماسك في نظام هبوطي. استقر مؤشر OBV بعد انخفاضه بشكل حاد في نوفمبر، مما يشير إلى أن ضغط البيع قد تراجع، لكن لا توجد إشارة تجميع واضحة بعد. يناسب الحجم أيضاً مرحلة الإصلاح: ثقيل عند الانخفاض، وأخف عند الانتعاش.

مستويات المقاومة الرئيسية هي 92.8 ألف، ثم 94,364، مع محاور أكبر عند 99,758 و 107,777. يبدأ الدعم عند محور 90 ألف دولار، مع 84,808 كخط الدفاع الحاسم.

الخلاصة: من المرجح أن يكون هذا الأسبوع مدفوعاً بالاقتصاد الكلي، حيث تحدد الوظائف ومؤشر أسعار المستهلكين ما إذا كان BTC يمكنه إعادة اختبار 92.8 ألف–94.4 ألف أو يخاطر بالانهيار دون 90 ألف دولار.

مشاركة

الموضوعات الساخنة

إغلاق الحكومة الأمريكية: الكونغرس يخفق وتمرير التمويل يتعثر

مقدمة: أسباب وتفاصيل إغلاق الحكومة الأمريكية دخل إغلاق الحكومة الأمريكية حيز التنفيذ رسميًا عند منتصف الليل بتوقيت واشنطن. جاء ذلك بعد إخفاق مجلس الشيوخ في تمرير مشروع قانون التمويل المؤقت....

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *