التوقعات الاقتصادية العالمية لعام 2025 | دراسات إقليمية وعالمية

الوقت المقدر للقراءة: 58 دقائق

المحتويات

تستمر التوقعات بنمو الاقتصاد العالمي بمعدل مستقر، مع تقديرات تشير إلى 3.1% لعام 2024 و3.0% لعام 2025.

- الولايات المتحدة: يُتوقع أن ينمو الاقتصاد بنسبة 2.8% في 2024، ويتباطأ إلى 2.2% في 2025، مدعومًا بأداء قوي خلال النصف الثاني من 2024.

- اليابان: توقعات نمو متواضعة عند 0.1% لعام 2024، مع تحسن طفيف إلى 1.0% في 2025.

- منطقة اليورو: تشير التوقعات إلى نمو بنسبة 0.8% في 2024 و1.2% في 2025.

- الصين: يُتوقع نمو الاقتصاد بنسبة 4.9% في 2024 و4.7% في 2025.

- الهند: أداء قوي مستمر، مع توقعات بنمو 6.8% في 2024 و6.3% في 2025.

- البرازيل: التوقعات تُعدل إلى 3.1% في 2024 مع استقرار عند 2.1% في 2025.

- روسيا: تبقى التوقعات دون تغيير عند 3.5% لعام 2024 و1.7% لعام 2025.

توضح هذه الأرقام استقرارًا نسبيًا في معدلات النمو العالمي مع اختلاف الأداء بين المناطق الاقتصادية الكبرى.

التوقعات العالمية من مؤسسات رئيسية: رؤى متنوعة

تقدم المؤسسات الاقتصادية الكبرى توقعات متباينة بشأن النمو العالمي في عام 2025:

- غولدمان ساكس: يتوقع نمواً قوياً في الاقتصاد العالمي، مع زيادة الناتج المحلي الإجمالي للولايات المتحدة بنسبة 2.5%، ونمو منطقة اليورو بنسبة 0.8%.

- مورغان ستانلي: يشير إلى نمو عالمي بنسبة 3%، لكنه يتوقع تباطؤاً في الاقتصاد الأمريكي بسبب السياسات المتعلقة بالتعريفات الجمركية والهجرة.

- بي إن بي باريبا: يسلط الضوء على المخاطر المرتبطة بالسياسات التجارية والتوترات الجيوسياسية، مما يضيف حالة من عدم اليقين على التوقعات المستقبلية.

توضح هذه التقديرات التحديات والفرص المحتملة التي تواجه الاقتصاد العالمي في ظل عوامل سياسية وتجارية متقلبة.

التوقعات الإقليمية للاقتصاد العالمي

- منطقة اليورو: يدعم الانتعاش الاقتصادي ارتفاع دخول الأسر وتحسن ظروف التمويل، رغم التحديات المتمثلة في ارتفاع تكاليف الطاقة والتغيرات الديموغرافية.

- المملكة المتحدة: من المتوقع أن ينمو الاقتصاد بنسبة 1.5% في عام 2025، مع اقتراب التضخم من 2%.

- الصين: تواجه ضغوطًا انكماشية ومخاطر ناجمة عن التعريفات الجمركية، مما يضعف أداءها الاقتصادي.

- اليابان: تظهر تقدماً في التغلب على فترة الانكماش الاقتصادي، مع استقرار التضخم حول 2%.

- الاقتصادات الناشئة: تتمتع بمرونة في السياسات الاقتصادية، إلا أن الأداء الاقتصادي للصين يؤثر بشكل كبير على معدلات النمو الإجمالية.

تعكس التوقعات الاقتصادية العالمية تفاؤلاً حذراً وسط تحديات مستمرة وفرص متفاوتة بين المناطق.

في هذا المقال أيضاً:

سنستعرض التوقعات الاقتصادية للمناطق الرئيسية حول العالم، مع تحليل الاتجاهات الخاصة بالنمو، والتحديات، والفرص التي تواجه كل منطقة. بالإضافة إلى ذلك، سنتناول السلوك المتوقع للأسعار في أسواق الأسهم والعملات داخل هذه المناطق، مع تقديم رؤى حول ديناميكيات الأسواق المحتملة وانعكاساتها على قرارات الاستثمار.

الاقتصاد الأمريكي: الصمود وسط حالة عدم اليقين في 2024

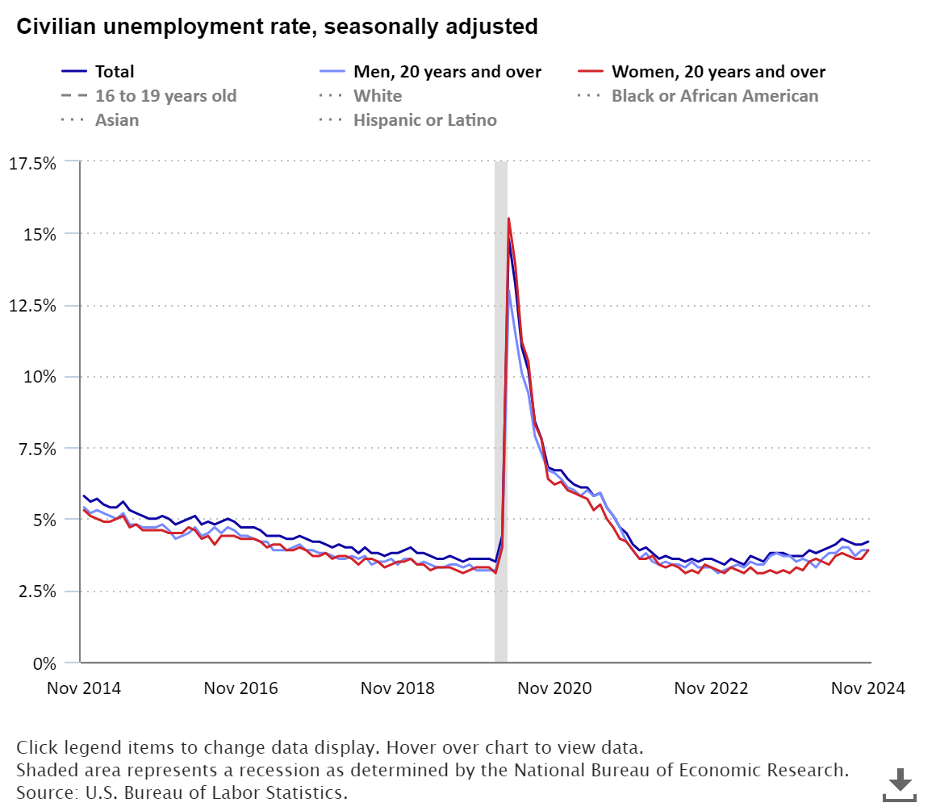

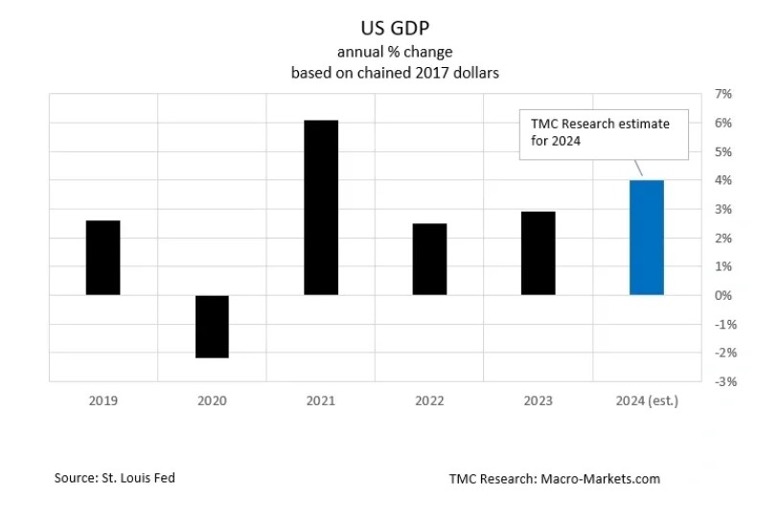

يظهر الاقتصاد الأمريكي صمودًا ملحوظًا مدفوعًا بنمو قوي في التوظيف، وإنفاق المستهلكين، وزيادات ثابتة في الإنتاجية. خلال عام 2024، أضاف أصحاب العمل حوالي مليوني وظيفة، بينما بقي معدل البطالة منخفضًا، مما عزز الزخم الاقتصادي للبلاد. ومن المتوقع أن يصل النمو الحقيقي للناتج المحلي الإجمالي إلى 4.0% في 2024، ليكون أقوى توسع منذ عام 2021. ومع ذلك، تستمر التحديات مثل الضغوط التضخمية وعدم اليقين في السياسات في تشكيل التوقعات لعام 2025.

سوق العمل، رغم قوته، يظهر إشارات على التباطؤ. حيث أشار تقرير التوظيف لشهر نوفمبر إلى انتعاش مؤقت في نمو الوظائف بإضافة 227,000 وظيفة بعد اضطرابات ناجمة عن الإضرابات والكوارث الطبيعية. إلا أن معدل البطالة ارتفع إلى 4.25%، مما يعكس ظروفًا أكثر ليونة في سوق العمل.

مع تباطؤ نمو العرض في سوق العمل واستمرار ارتفاع الأجور بنسبة 4%، يُتوقع بيئة توظيف أكثر حذرًا. من المتوقع أن تقلل الشركات من زيادات الأجور، وتلجأ إلى تسريحات استراتيجية، وتركز على تحسين الإنتاجية لإدارة التكاليف.

سوق العمل والإنفاق الاستهلاكي في الولايات المتحدة – نوفمبر 2024

معدل البطالة:

شهد معدل البطالة تغيرًا طفيفًا ليصل إلى 4.2% في نوفمبر 2024. ومن بين المجموعات الرئيسية:

- ارتفع معدل البطالة بين الأمريكيين من أصل أفريقي إلى 6.4%.

- بقيت معدلات البطالة دون تغيير ملحوظ عند 3.9% لكل من الرجال والنساء البالغين.

- استقرت عند 13.2% للمراهقين، 3.8% للبيض والآسيويين، و5.3% للهسبانيين.

التوظيف الجزئي لأسباب اقتصادية:

ظل عدد العاملين بدوام جزئي لأسباب اقتصادية مستقرًا عند 4.5 مليون شخص في نوفمبر، بزيادة عن 4.0 مليون في العام السابق. هؤلاء الأفراد كانوا يفضلون وظائف بدوام كامل لكنهم عملوا جزئيًا بسبب تخفيض ساعات عملهم أو عدم توفر وظائف بدوام كامل.

الأشخاص الراغبون في العمل:

بلغ عدد الأشخاص في القوى العاملة الذين يرغبون في العمل 5.5 مليون في نوفمبر، دون تغيير ملحوظ. ومع ذلك، لم يتم تصنيفهم كعاطلين عن العمل لعدم بحثهم النشط عن عمل خلال الأسابيع الأربعة التي سبقت المسح أو لعدم توفرهم للعمل.

الإنفاق الاستهلاكي:

محرك الاقتصاد الأمريكي يظهر إشارات تباين

- نما الإنفاق الاستهلاكي الحقيقي بنسبة متواضعة بلغت 0.1% على أساس شهري في أكتوبر، بعد نمو أقوى في بداية العام.

- يُتوقع أن يؤدي تباطؤ سوق العمل وارتفاع الأسعار إلى التأثير سلبًا على إنفاق المستهلكين، خاصة بالنسبة للأسر ذات الدخل المتوسط والمنخفض.

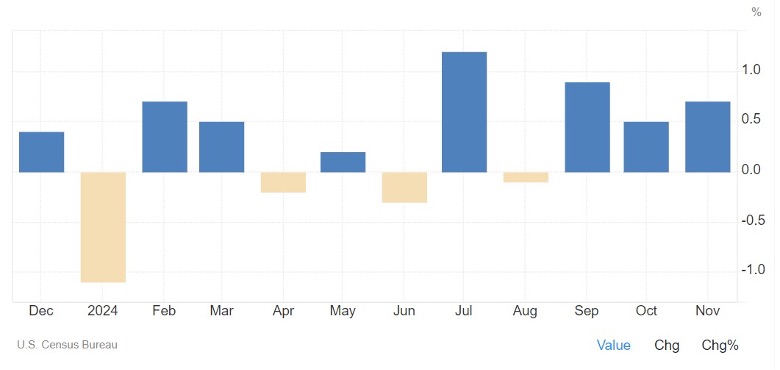

مبيعات التجزئة:

ارتفعت مبيعات التجزئة بنسبة 0.7% على أساس شهري في نوفمبر 2024، بعد تعديل صعودي بنسبة 0.5% في أكتوبر، متجاوزة التوقعات البالغة 0.5%.

- سجلت أكبر زيادات في مبيعات السيارات والمنتجات ذات الصلة.

- تشير البيانات إلى استمرار إنفاق المستهلكين بقوة خلال موسم التسوق للعطلات.

تُظهر هذه الأرقام مرونة الإنفاق الاستهلاكي رغم التحديات، لكنها تعكس أيضًا المخاطر المرتبطة بتباطؤ سوق العمل وتأثيره على المستهلكين ذوي الدخول الأقل.

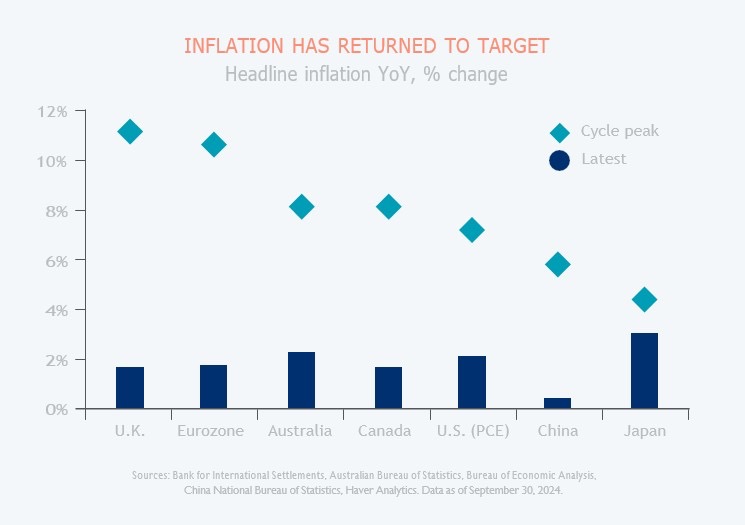

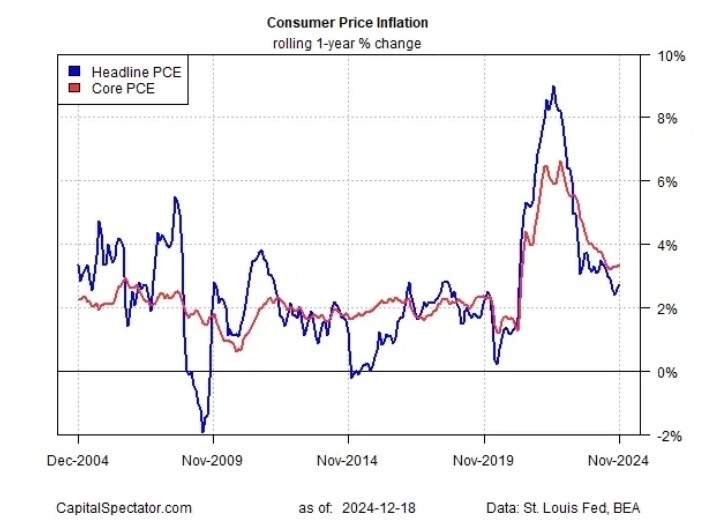

التضخم في الولايات المتحدة: تقدم غير متكافئ في السيطرة على الضغوط السعرية

حقق الاقتصاد الأمريكي تقدمًا متباينًا في احتواء الضغوط التضخمية:

- بلغ معدل التضخم العام (CPI) 2.7% على أساس سنوي في الربع الرابع من 2024.

- من المتوقع أن يتراجع إلى 2.2% بحلول الربع الرابع من 2025.

عوامل تضخمية محتملة:

- تحرير بعض القيود التنظيمية.

- قيود محتملة على الهجرة.

- تأثير التعريفات الجمركية.

تساهم هذه العوامل في زيادة مخاطر التضخم على المدى المتوسط. بالإضافة إلى ذلك، فإن هشاشة أوضاع العرض والتوترات الجيوسياسية قد تشكل ملامح “الوضع الطبيعي الجديد” لديناميكيات التضخم في السنوات القادمة.

هذه التحديات تتطلب مراقبة دقيقة، حيث يمكن أن يكون لها تأثير كبير على سياسات الاقتصاد الكلي وتوجهات الأسواق.

الأسواق المالية الأمريكية: أداء قوي في 2024

حققت الأسواق المالية الأمريكية أداءً متفوقًا مقارنة بالأسواق العالمية خلال عام 2024، حيث ارتفعت الأسهم بنحو 28%.

- يعكس هذا الأداء النمو الاقتصادي القوي وتحسن معنويات السوق.

- يُتوقع أن يستمر هذا الزخم الإيجابي خلال أوائل عام 2025.

عوامل قد تؤثر على الأسواق في المستقبل:

- عدم اليقين بشأن السياسات التجارية.

- تأثير التعريفات الجمركية.

- التوترات الجيوسياسية.

قد تسهم هذه العوامل في زيادة التقلبات في الأسواق، مما يتطلب من المستثمرين توخي الحذر ومراقبة التطورات العالمية عن كثب.

مراجعة السياسة الفيدرالية

قرارات اللجنة الفيدرالية للسوق المفتوحة (FOMC) في 2024 وتوقعات 2025

واجهت اللجنة الفيدرالية للسوق المفتوحة (FOMC) في الاحتياطي الفيدرالي بيئة اقتصادية معقدة في 2024، تميزت بضغوط تضخمية مستمرة، وديناميكيات قوية في سوق العمل، ونمو اقتصادي قوي.

- عكست قرارات البنك المركزي استراتيجيته المزدوجة المتمثلة في تحقيق أقصى معدل توظيف و استقرار الأسعار، حيث حاول التوازن بين كبح التضخم دون إعاقة الزخم الاقتصادي.

سياسة الاحتياطي الفيدرالي في بداية 2024:

- بدأ الاحتياطي الفيدرالي العام بتبني موقف حذر، حيث حافظ على معدل الفائدة الفيدرالية ثابتًا بعد سلسلة من الزيادات في 2022 و2023 لمكافحة التضخم.

- مع بداية انحسار الضغوط التضخمية، لجنة FOMC تلمح إلى إمكانية خفض الفائدة في مايو، ولكنها امتنعت عن اتخاذ أي إجراء.

- هذه الإشارات كانت جزءًا من دورة تخفيف تدريجي تهدف إلى دعم الاقتصاد وسط تضخم معتدل وظروف سوق العمل الأكثر برودة.

توقعات 2025

من المتوقع أن تستمر السياسة النقدية الحذرة في 2025، حيث يراقب الاحتياطي الفيدرالي بعناية تطورات التضخم وسوق العمل، مع إمكانية اتخاذ قرارات تدريجية لتعديل أسعار الفائدة بناءً على تطورات الاقتصاد العالمي والمحلي.

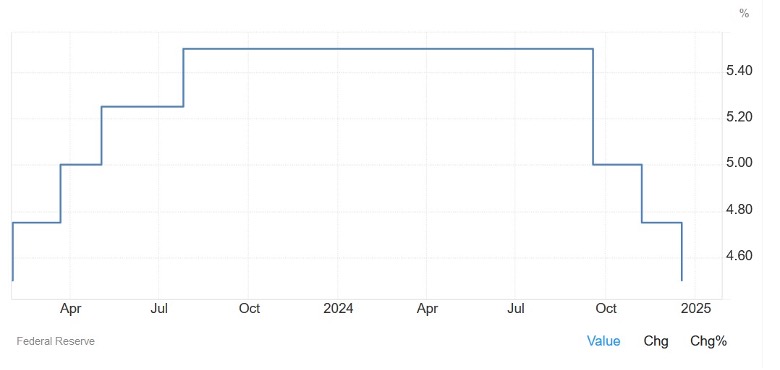

قرارات اللجنة الفيدرالية للسوق المفتوحة (FOMC) في 2024 وتخفيضات أسعار الفائدة

بدأت اللجنة الفيدرالية للسوق المفتوحة (FOMC) في خفض أسعار الفائدة في 18 سبتمبر 2024، بتخفيض مفاجئ بمقدار 50 نقطة أساس (bps). تلتها تخفيضات إضافية بمقدار 25 نقطة أساس في نوفمبر وديسمبر، ليصل إجمالي التخفيضات إلى 100 نقطة أساس للعام.

- أكدت اللجنة أنه رغم تحقيق تقدم في كبح التضخم، فإن الطريق نحو هدف التضخم البالغ 2% قد يظل غير متساوٍ، خاصة في ظل المخاطر الجيوسياسية المحتملة واضطرابات سلاسل الإمداد.

العوامل التي أثرت في قرارات لجنة FOMC

- الضغوط التضخمية المستمرة:

- رغم انخفاض التضخم العام عن ذروته، إلا أن التضخم الأساسي ظل مرتفعًا، مما استدعى تعديلات حذرة لتجنب تجدد الضغوط السعرية.

- النمو الاقتصادي القوي:

- النمو القوي للناتج المحلي الإجمالي، المتوقع أن يصل إلى 4.0% في 2024، منح اللجنة هامشًا لتعديل أسعار الفائدة بحذر دون المخاطرة بانكماش اقتصادي.

- ديناميكيات سوق العمل:

- ارتفع معدل البطالة إلى 4.2% بنهاية العام، مما أشار إلى تباطؤ سوق العمل دون حدوث تدهور حاد.

تسعى هذه التعديلات التدريجية في السياسة النقدية إلى الحفاظ على التوازن بين كبح التضخم ودعم النمو الاقتصادي، وسط تحديات غير مؤكدة على المدى القريب.

سياسة الميزانية العمومية للاحتياطي الفيدرالي

إلى جانب قرارات الفائدة، استمر الاحتياطي الفيدرالي في إدارة ميزانيته العمومية من خلال نهج مدروس للتشديد الكمي (QT).

- سمحت اللجنة الفيدرالية للسوق المفتوحة (FOMC) بإنهاء بعض الأوراق المالية الحكومية والأوراق المالية المدعومة بالرهن العقاري دون إعادة استثمارها، مما أدى إلى تقليص تدريجي للميزانية العمومية.

- تهدف هذه السياسة إلى تطبيع ظروف السيولة في الأسواق المالية مع تجنب الضغط المفرط على النمو الاقتصادي.

تعكس سياسات الاحتياطي الفيدرالي في 2024 توازنًا حذرًا بين إدارة التضخم ودعم النمو الاقتصادي. وقد أظهر دورة التيسير الحذرة من قبل FOMC، جنبًا إلى جنب مع نهج مدروس نحو تطبيع الميزانية العمومية، مرونتها في بيئة اقتصادية كبرى مليئة بالتحديات.

التوقعات الفيدرالية لعام 2025

- مع النظر إلى المستقبل في 2025، تشير إرشادات FOMC المستقبلية إلى نهج حذر، مع احتمال حدوث المزيد من تخفيضات الفائدة إذا استمر التقدم في خفض التضخم والحفاظ على الاستقرار الاقتصادي.

- يعترف صانعو السياسات بالمخاطر المرتبطة بالتوترات الجيوسياسية، والشكوك التجارية، والتغيرات الهيكلية في سوق العمل، مما يبرز الحاجة إلى المرونة في السياسة النقدية.

سيظل الاحتياطي الفيدرالي يتابع التطورات بعناية، مع الحفاظ على استراتيجيات مرنة لمواجهة الظروف الاقتصادية المتغيرة.

سياسة الاحتياطي الفيدرالي في 2025: توقعات التعديلات في أسعار الفائدة

كما أشار جيروم باول، رئيس الاحتياطي الفيدرالي، مؤخرًا، فإن الاقتصاد الأمريكي المرن يسمح للبنك الفيدرالي باتباع نهج مدروس في دورة خفض أسعار الفائدة.

- بالنظر إلى تباطؤ ظروف سوق العمل، والنمو القوي في الإنتاجية، واتجاهات التضخم المعتدلة، من المتوقع أن يتخذ الاحتياطي الفيدرالي خطوة لخفض الفائدة بمقدار 50 نقطة أساس على الأقل خلال اجتماعات عام 2025، وهو أقل من التخفيضات البالغة 100 نقطة أساس التي شهدها عام 2024.

- بعد ذلك، يُتوقع أن يُبطئ الاحتياطي الفيدرالي عملية إعادة التعديل في عام 2025، حيث يسعى صانعو السياسات إلى تبني موقف محايد في السياسة النقدية، مع الحفاظ على مرونة في مواجهة المخاطر المحتملة من التضخم.

تتطلب هذه القرارات الحذرة توازنًا دقيقًا بين دعم النمو الاقتصادي ومنع الضغوط التضخمية من العودة، مما يجعل عام 2025 عامًا محوريًا في تحديد المسار المستقبلي للسياسة النقدية.

مراجعة الدولار الأمريكي في 2024 وتوقعاته لعام 2025

مؤشر الدولار الأمريكي (DXY) يقيس أداء الدولار الأمريكي مقابل سلة من العملات الرئيسية، بما في ذلك اليورو (EUR)، الين الياباني (JPY)، الجنيه الاسترليني (GBP)، الدولار الكندي (CAD)، الفرنك السويسري (CHF)، والكرونا السويدية (SEK).

يشكل اليورو أكبر مكون في المؤشر، حيث يمثل 57.6% من الوزن، يليه الين بنسبة 13.6%، والجنيه بنسبة 11.9%، والدولار الكندي بنسبة 9.1%، والكرونا السويدية بنسبة 4.2%، والفرنك السويسري بنسبة 3.6%.

أداء الدولار في 2024:

- شهد الدولار الأمريكي عامًا ديناميكيًا في 2024، حيث تأثر بالأداء الاقتصادي المحلي القوي، وتعديلات السياسة النقدية، وظروف الأسواق العالمية المتغيرة.

- رغم التحديات، أظهر الدولار مرونة وقوة طوال العام، مع تعزيز قيمته بنسبة 7% تقريبًا مقابل سلة من العملات الرئيسية.

- استفاد الدولار من السياسة النقدية المتحفظة لمجلس الاحتياطي الفيدرالي فيما يتعلق بتخفيض أسعار الفائدة في ظل الضغوط التضخمية المستمرة.

عوامل ساعدت في تعزيز قوة الدولار

- العودة المحتملة للرئيس الأمريكي السابق دونالد ترامب إلى البيت الأبيض: تسببت السياسات المقترحة مثل التقليص التنظيمي، خفض الضرائب، زيادة التعريفات الجمركية، وإجراءات الهجرة الصارمة في تعزيز توقعات النمو.

- المخاوف من تباطؤ النمو الاقتصادي في الاقتصادات الكبرى الأخرى والتوترات الجيوسياسية المستمرة ساعدت في تدفق رؤوس الأموال إلى الدولار كملاذ آمن.

التوقعات لعام 2025:

- من المتوقع أن يظل الدولار الأمريكي قويًا في 2025، رغم التحديات المحتملة من التوترات الجيوسياسية والتطورات الاقتصادية في الأسواق الكبرى.

- ستظل سياسة الاحتياطي الفيدرالي، خاصة في التعامل مع التضخم، أحد العوامل الرئيسية التي تؤثر على مسار الدولار في العام القادم.

قد تكون التوقعات لعام 2025 محكومة بالتوازن بين استمرار التدفقات إلى الدولار كملاذ آمن ونمو اقتصادات أخرى قد يؤثر في الطلب على الدولار الأمريكي.

الاقتصاد الأمريكي في 2024 وأداء الدولار الأمريكي

النمو الاقتصادي في الولايات المتحدة:

- سجل الاقتصاد الأمريكي نموًا قويًا بنسبة 4% في 2024، وهو أسرع وتيرة نمو منذ عام 2021.

- ساعد الإنفاق الاستهلاكي القوي، والاستثمارات التجارية المتينة، وديناميكيات سوق العمل الجيدة في تعزيز جاذبية الدولار.

- تفوق الأداء الاقتصادي للولايات المتحدة مقارنة بالاقتصادات الكبرى الأخرى جعل الدولار الأمريكي العملة المفضلة كملاذ آمن، لا سيما في فترات الشكوك الاقتصادية العالمية.

السياسة النقدية للاحتياطي الفيدرالي وتأثيرها على الدولار:

- بدأت السنة مع احتفاظ الاحتياطي الفيدرالي بأسعار الفائدة دون تغيير، ولكن خفضًا مفاجئًا بمقدار 50 نقطة أساس في سبتمبر، تلاه تخفيضان بمقدار 25 نقطة أساس في نوفمبر وديسمبر، مما أطلق دورة التيسير النقدي لدعم الاقتصاد في ظل تباطؤ التضخم.

- على الرغم من أن هذه التخفيضات الأولية في أسعار الفائدة قد أثقلت على الدولار، إلا أن الأسس الاقتصادية القوية وثقة المستثمرين المستمرة ساعدت في تقليل تأثير هذا التراجع.

التوترات الجيوسياسية والشكوك التجارية:

- لعبت التوترات الجيوسياسية والشكوك التجارية دورًا كبيرًا في التأثير على الدولار في 2024.

- استفاد الدولار من الأحداث العالمية التي عززت المخاطر الاقتصادية، مثل الصراعات ومفاوضات التجارة.

- إضافة إلى ذلك، ساهمت التغيرات في السياسات التجارية تحت الإدارة القادمة للرئيس ترامب، بما في ذلك مواقفه تجاه الناتو والتحالفات الدولية الأخرى، في توليد التقلبات، ولكنها في الوقت نفسه زادت من تعزيز مكانة الدولار كأصل ملاذ آمن.

التباين في السياسة النقدية بين الولايات المتحدة والاقتصادات الأخرى:

- ساعد التباين في السياسة النقدية بين الولايات المتحدة وبعض الاقتصادات الكبرى في تعزيز قوة الدولار.

- في حين تبنى الاحتياطي الفيدرالي نهجًا حذرًا للتيسير، استمرت العديد من البنوك المركزية الأخرى، مثل البنك المركزي الأوروبي وبنك اليابان، في اتباع سياسات تحفيزية موسعة أو تقديم إجراءات تحفيزية إضافية.

- هذا التباين أدى إلى اتساع الفروق في أسعار الفائدة لصالح الدولار الأمريكي، مما عزز جاذبيته للمستثمرين الدوليين.

التوقعات لعام 2025

من المتوقع أن يظل الدولار الأمريكي مستفيدًا من الاستقرار الاقتصادي الأمريكي مقارنة بالاقتصادات الكبرى الأخرى، ما يعزز من وضعه كملاذ آمن في عالم يسوده الشك والاضطراب.

أداء الدولار الأمريكي مقابل العملات الرئيسية في 2024

- اليورو (EUR/USD):

استمر الدولار في أداء قوي مقابل اليورو طوال عام 2024، مدعومًا بالأداء الاقتصادي المتفوق للولايات المتحدة والتحديات المستمرة في منطقة اليورو، بما في ذلك النمو البطيء وضغوط التضخم المستمرة. - الين الياباني (USD/JPY):

ارتفع الدولار مقابل الين الياباني، حيث حافظت اليابان على سياسات نقدية فائقة التيسير، مما زاد من الفروق في العوائد بين الولايات المتحدة واليابان. - الجنيه الإسترليني (GBP/USD):

أظهر الدولار أداء متباينًا أمام الجنيه الإسترليني. ساهمت المخاطر الخاصة بالمملكة المتحدة، مثل النمو الاقتصادي الثابت والشكوك السياسية، في ضعف الجنيه. - عملات الأسواق الناشئة:

عمومًا، ارتفع الدولار مقابل عملات الأسواق الناشئة، حيث أدى التوترات العالمية المتزايدة إلى مشاعر تجنب المخاطر وتدفقات رأس المال إلى الدولار الأمريكي باعتباره عملة ملاذ آمن.

التوقعات للدولار الأمريكي في 2025

مع استمرار الاحتياطي الفيدرالي في دورة التيسير الحذرة في 2025، من المرجح أن يتوقف مسار الدولار على عدة عوامل رئيسية:

- زخم الاقتصاد الأمريكي:

قد يدعم النمو الاقتصادي والتقدم في تقليص التضخم الدولار، حتى في ظل تخفيضات أسعار الفائدة. - التطورات الاقتصادية العالمية:

يمكن أن يعزز تباطؤ النمو العالمي أو تجدد التوترات الجيوسياسية جاذبية الدولار كملاذ آمن. ومع ذلك، إذا نجح الرئيس المنتخب دونالد ترامب في حل التوترات وإنهاء النزاعات في أوكرانيا والشرق الأوسط، قد تتغير هذه التوقعات. - التباين في السياسات الاقتصادية:

قد يوفر الاستمرار في التباين بين السياسات النقدية في الولايات المتحدة وبقية العالم دعمًا إضافيًا للدولار. لا يزال النمو الاقتصادي في منطقة اليورو يواجه تحديات كبيرة، مما قد يدفع البنك المركزي الأوروبي إلى تنفيذ المزيد من التخفيضات في أسعار الفائدة. وهذا سيوسع الفروق في أسعار الفائدة بين البنوك المركزية، مما يعزز الدولار الأمريكي مقابل اليورو والعملات الأخرى.

رغم أن الدولار يواجه تحديات من السياسات المحتملة المتعلقة بالرسوم الجمركية والمخاطر الجيوسياسية، فإن مكانته كعملة احتياطية عالمية وأصل ملاذ آمن تضمن له استمرار دوره البارز في الأسواق المالية الدولية.

وول ستريت: مراجعة 2024 والتوقعات المستقبلية

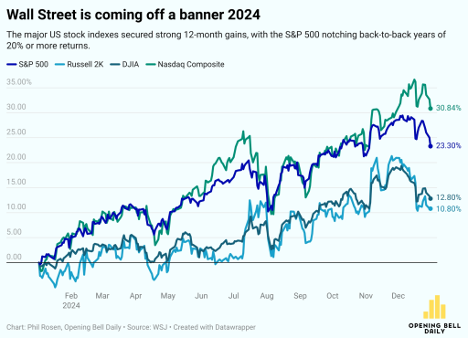

أظهر وول ستريت قوة استثنائية في 2024، متفوقًا على التوقعات ومتنقلًا عبر مشهد اقتصادي داخلي وعالمي معقد. سجلت المؤشرات الرئيسية مكاسب مدهشة، مدفوعة بالنمو الاقتصادي القوي، والابتكارات التكنولوجية، وقرارات السياسات النقدية الرئيسية.

- ارتفع مؤشر S&P 500 بنسبة 23.3%، محققًا أفضل أداء له على مدار عامين منذ 1997-1998.

- قفز مؤشر ناسداك بنسبة 28.6%، بدعم من أسهم التكنولوجيا والسلع الاستهلاكية.

- ارتفع مؤشر داو جونز الصناعي بنسبة 12.9%، مما ساهم في التفاؤل العام في الأسواق.

كان أحد العوامل الرئيسية في نجاح وول ستريت هو انفجار الذكاء الاصطناعي، حيث دفع الابتكار في الذكاء الاصطناعي والحوسبة السحابية أسهم التكنولوجيا إلى مستويات قياسية. كما شهدت قطاعات خدمات الاتصال والسلع الاستهلاكية نموًا كبيرًا، مع مكاسب تراوحت بين 29.1% إلى 38.9%.

وسع الاقتصاد الأمريكي نموه إلى 4.0%، مدعومًا بالإنفاق الاستهلاكي القوي، وزيادة الاستثمارات التجارية، وسوق العمل المرن. هذه العوامل ساعدت في تعزيز أرباح الشركات، خاصة في قطاعات التكنولوجيا، والرعاية الصحية، والسلع الاستهلاكية، مما عزز ثقة المستثمرين ورفع أسعار الأسهم.

سياسة الاحتياطي الفيدرالي وتأثيرها على الأسواق في 2024

لعبت السياسة النقدية للاحتياطي الفيدرالي دورًا حاسمًا في تشكيل ديناميكيات الأسواق في عام 2024. كانت تخفيضات أسعار الفائدة التي تم تنفيذها في النصف الثاني من العام بمثابة رسالة طمأنة للمستثمرين بأن التضخم يتم التحكم فيه دون تهديد النمو الاقتصادي. ورغم القلق الأولي، فإن النهج الحذر للفيدرالي قد وفر الاستقرار للأسواق. كما كان للمشهد السياسي تأثير كبير على مسار وول ستريت، حيث أدى إعادة انتخاب دونالد ترامب في نوفمبر إلى تعزيز التفاؤل في الأسواق، مع توقعات بتطبيق سياسات مواتية للنمو مثل إلغاء القيود التنظيمية وإصلاحات الضرائب التي ساهمت في زيادة التفاؤل بين المستثمرين. شهد العام أيضًا بروز العملات الرقمية، حيث ارتفع بيتكوين بنسبة 122% وسط زيادة الاهتمام بالاستثمارات البديلة.

التحديات التي واجهت وول ستريت في 2024

على الرغم من الأداء القوي لوول ستريت، لم يكن العام خاليًا من التحديات. فالتوترات الجيوسياسية، بما في ذلك الصراعات المستمرة في أوكرانيا والشرق الأوسط، خلقت فترات من عدم اليقين، مما أثر أحيانًا على مشاعر المستثمرين. كما أدى التكهن بمسار السياسة المستقبلية للاحتياطي الفيدرالي إلى إدخال بعض عناصر الحذر في الأسواق. ورغم الأداء الجيد خلال العام، إلا أن انخفاضًا بنسبة 1.6% في مؤشر S&P 500 في نهاية العام سجل أسوأ أداء في نهاية العام منذ عام 1952.

سوق الطروحات الأولية (IPO) في 2024

شهد سوق الطروحات الأولية (IPO) انتعاشًا ملحوظًا في 2024، خاصة في قطاعي التكنولوجيا والطاقة الخضراء، مما يعكس شهية المستثمرين القوية للشركات التي تركز على النمو. ومع ذلك، كان عرض السوق متنوعًا، حيث فاقت الأسهم الصاعدة الأسهم المتراجعة في بورصة نيويورك، بينما شهد ناسداك زيادة في عدد الأسهم الهابطة.

الاستنتاج:

أدى الأداء الاستثنائي لوول ستريت في 2024 إلى تسليط الضوء على مرونتها وسط خلفية من النمو الاقتصادي، والابتكار، والتحديات العالمية. ومع اقتراب عام 2025، يبقى المستثمرون متفائلين ولكن بحذر، مدركين للمخاطر الجيوسياسية المتزايدة، والتحولات المحتملة في السياسات النقدية، وعدم اليقين الاقتصادي العالمي.

التوقعات لأسواق وول ستريت في 2025:

تفاؤل حذر ومحركات رئيسية: تبدأ أسواق وول ستريت عام 2025 بتفاؤل حذر، حيث من المتوقع أن تساهم عدة عوامل في دفع أداء السوق، بما في ذلك:

- الابتكار التكنولوجي المستمر: من المتوقع أن يكون النمو المستمر في الذكاء الاصطناعي وتوسع استخدامه في مختلف الصناعات من العوامل الرئيسية في دفع السوق للأمام.

- حلول للأزمات الجيوسياسية: من المحتمل أن يسهم التقدم في حل النزاعات العالمية، خاصة في أوكرانيا و الشرق الأوسط، في استقرار السوق.

- التعديلات النقدية والمالية: قد توفر التعديلات في السياسات النقدية أو الحوافز المالية دعماً للسوق، خصوصاً إذا استمرت الضغوط التضخمية في التراجع.

ومع ذلك، هناك مخاطر يجب أخذها في الاعتبار:

- ضعف الدولار: من المحتمل أن يواجه الدولار تحديات بسبب السياسات التجارية والتطورات الجيوسياسية.

- تغير السياسات التجارية: قد تخلق التعديلات في اتفاقيات التجارة العالمية والسياسات الجمركية تقلبات في السوق.

- تباطؤ النمو العالمي: من الممكن أن يؤثر التباطؤ الاقتصادي في المناطق الأخرى على الاقتصاد الأمريكي والأسواق العالمية.

عودة ترامب وتأثيرها على السوق: تتأثر توقعات وول ستريت لعام 2025 بشكل كبير بـ عودة دونالد ترامب إلى البيت الأبيض. يُتوقع أن تساهم سياساته في:

- نمو الأصول الأمريكية: من المتوقع أن تعزز السياسات المواتية للأعمال مثل تقليل التنظيمات، وخفض الضرائب، وفرض الحواجز التجارية، نمو الأسهم الأمريكية وأرباح الشركات.

- دعم الشركات الأمريكية: من المتوقع أن تركز سياسات ترامب على دفع النمو في الاقتصاد الأمريكي، مما يعود بالفائدة على الشركات المحلية. ومع ذلك، هناك مخاوف بشأن الصرامة في السياسات التجارية العالمية وتقلب سياساته، مما قد يسبب عدم اليقين في الأسواق الدولية.

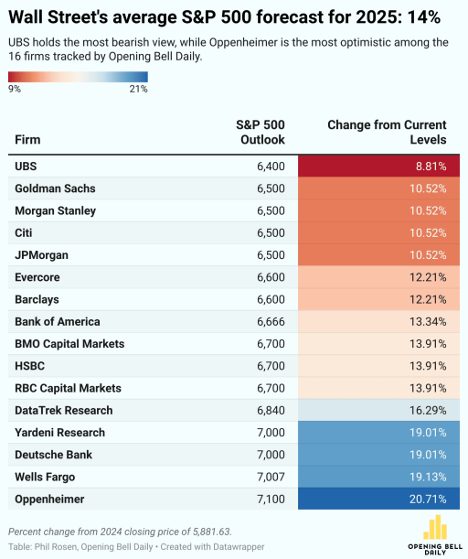

تتوقع غولدمان ساكس زيادة بنسبة 10% في مؤشر S&P 500، مشيرة إلى أن اتساع نمو الأرباح قد يقلل من هيمنة شركات التكنولوجيا الكبرى. من المتوقع أن يتفوق كل من نمو الإيرادات و هامش الأرباح على متوسطاتهما خلال العشر سنوات الماضية. بشكل عام، فإن التوقعات لأسواق وول ستريت إيجابية، مع توقع زيادة متوسطة في S&P 500 بنسبة 14.03% خلال العام المقبل.

التحديات التي قد تواجه وول ستريت:

- التضخم وسياسة الاحتياطي الفيدرالي: على الرغم من تباطؤ التضخم، فإن المخاوف بشأن استمراره تسببت في تفاؤل حذر. كما قدمت خفضات الفائدة من الاحتياطي الفيدرالي بعض التخفيف، ولكنها أثارت أيضًا تساؤلات حول قوة الاقتصاد الأساسية.

- أسواق الديون: ارتفاع مستويات الدين الحكومي والقيود المالية المحتملة خلقت حالة من عدم اليقين في أسواق السندات، مما أثر بشكل غير مباشر على أداء الأسهم.

منطقة اليورو : الوضع العام وتوقعات 2025!

- واجهت منطقة اليورو في عام 2024 مزيجاً من التحديات والانتعاش المعتدل، متأثرة بعوامل عالمية وإقليمية. كان النمو العام ضعيفًا، مع تراجع ملحوظ في الزخم مقارنة بالسنوات السابقة. كانت اقتصادات منطقة اليورو تواجه صعوبة في تحقيق نمو قوي في 2024، مع تقديرات بمعدل نمو إجمالي أقل من 1%. استمرت المنطقة في مواجهة تباطؤ في التعافي من الاضطرابات الناجمة عن الجائحة والتوترات الجيوسياسية. وقد أثرت مجموعة من العوامل، بما في ذلك الضغوط التضخمية المتزايدة وخلل سلاسل الإمداد العالمية، على الإنفاق الاستهلاكي والاستثمار التجاري.

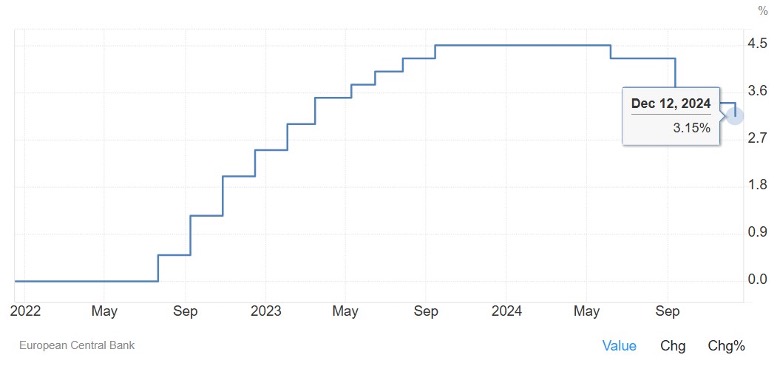

- ظل التضخم من القضايا الرئيسية بالنسبة لاقتصاد منطقة اليورو طوال عام 2024، رغم أنه أظهر بعض علامات التراجع مقارنة بالسنوات السابقة. واجه البنك المركزي الأوروبي تحديًا في الحفاظ على توازن دقيق، حيث كان يحاول التحكم في التضخم دون تقويض النمو. استمر البنك في رفع أسعار الفائدة كجزء من جهوده للحد من الارتفاعات في الأسعار قبل أن يبدأ في خفضها في الربع الأخير.

تأثرت منطقة اليورو بشروط التجارة العالمية، لا سيما تداعيات النمو الاقتصادي الكبير في الولايات المتحدة والتحديات الاقتصادية والمالية المستمرة في الصين.

كان الميزان التجاري لمنطقة اليورو أكثر تأثراً بالتقلبات في أسواق السلع، لا سيما أسعار الطاقة التي تذبذبت بسبب الشكوك الجيوسياسية وقضايا العرض. على الرغم من ذلك، شهدت الصناعات المعتمدة على التصدير في المنطقة، وخاصة في ألمانيا، بعض التخفيف بفضل الطلب القوي من الأسواق الناشئة. شهدت ألمانيا واحدة من أسوأ الحالات الاقتصادية بين الاقتصادات المتقدمة في 2024.

على الصعيد السياسي، استمرت المخاوف. ظل المشهد السياسي في منطقة اليورو غير مستقر في 2024، حيث أدى تفكك الأنظمة السياسية في اقتصادات كبرى مثل ألمانيا وفرنسا إلى تفاقم التحديات الاقتصادية، مما أدى إلى تأخيرات في تنفيذ الإصلاحات والاستثمارات اللازمة. على سبيل المثال، استمرت حالة عدم اليقين السياسي في ألمانيا مع استمرار المفاوضات لتشكيل الائتلاف، مما أثر سلباً على ثقة المستثمرين. ومع الانتخابات المقبلة في ألمانيا، من المحتمل أن تستمر هذه الحالة حتى بعد الانتخابات في فبراير 2025، بينما لا تبدو الظروف في فرنسا أفضل حالاً، حيث ستواجه البلاد حالة من الجمود السياسي حتى عام 2027. كما أن الأسواق المالية الأوروبية قد أظهرت أداءً أقل مقارنة بالولايات المتحدة، ورغم أن البعض يرى إمكانية التعافي بعد الانتخابات الألمانية، فإن الحذر يبقى سائداً.

على الرغم من التحديات الاقتصادية، كانت سوق العمل في منطقة اليورو مرنة في 2024. استمر معدل البطالة في الانخفاض، ولكن جودة الوظائف كانت محل قلق، حيث كانت العديد من البلدان تواجه زيادة في العمالة بدوام جزئي والوظائف منخفضة الأجر. ومع ذلك، استفادت بعض القطاعات، مثل التكنولوجيا والطاقة الخضراء، من السياسات الحكومية التي تهدف إلى تعزيز خلق الوظائف في الصناعات الناشئة.

ظل القطاع المصرفي في منطقة اليورو حذراً في 2024، حيث حافظت البنوك على معايير إقراض مشددة في ظل حالة من عدم اليقين. ومع ذلك، أظهر قطاع الخدمات المالية، لا سيما التكنولوجيا المالية (فينتك)، مرونة، مستفيداً من إطار التنظيم الداعم للاتحاد الأوروبي. كما قدم الاستثمار في الابتكار والتحول الرقمي، وخاصة في الفين تك، والذكاء الاصطناعي، والتقنيات الخضراء، أملاً في تحقيق النمو المستقبلي.

آفاق الاقتصاد في منطقة اليورو لعام 2025

بشكل عام، كان أداء اقتصاد منطقة اليورو في 2024 بطيئًا، حيث واجهت المنطقة تحديات مستمرة من العوامل الخارجية والداخلية. بينما أظهرت المنطقة بعض علامات الاستقرار الاقتصادي، إلا أن آفاق 2025 لا تزال غير مؤكدة، حيث تظل التجزئة السياسية، والتوترات التجارية، وضغوط التضخم تشكل مخاطر على تعافي المنطقة الاقتصادي. ورغم أن منطقة اليورو تفادت ركودًا حادًا، إلا أن نموها الاقتصادي في 2024 كان ضعيفًا على أفضل تقدير. ومن المتوقع أن يكون تركيز صانعي السياسات في 2025 على استقرار النمو، ومواجهة التوترات التجارية، ومعالجة التجزئة السياسية لضمان تعافٍ أكثر قوة.

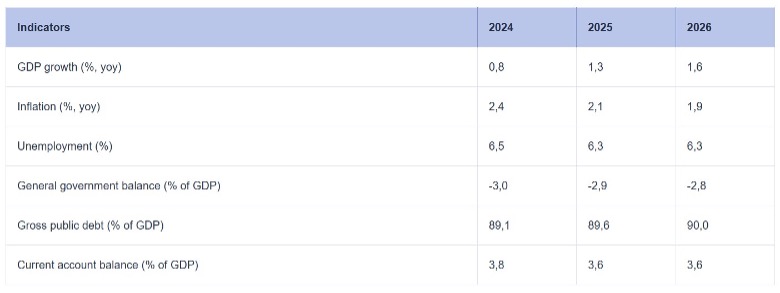

تواجه منطقة اليورو تحديات كبيرة في 2025، بما في ذلك الحروب التجارية وعدم الاستقرار السياسي. تشكل السياسات الحمائية الأمريكية، لا سيما فرض تعريفات قد تصل إلى 20% على الواردات، تهديدًا للفائض التجاري لمنطقة اليورو، مما قد يؤدي إلى ردود فعل انتقامية. ومن المتوقع أن يكون نمو الاقتصاد ضعيفًا، حيث يُتوقع أن يبلغ معدل النمو 1.1% فقط، وقد يتقلص الاقتصاد بنسبة 1% إذا تم تنفيذ التعريفات.

آفاق منطقة اليورو الاقتصادية في 2025

من المتوقع أن يشهد الناتج المحلي الإجمالي لمنطقة اليورو نموًا بنسبة 0.8% في 2024 و 1.2% في 2025، مع تراجع أداء ألمانيا مقارنة ببقية دول منطقة اليورو، بينما تواصل إسبانيا أدائها الجيد. التعديل الطفيف في توقعات النمو يرجع أساسًا إلى تحديث البيانات السابقة. ومن المتوقع أن يكون التضخم في 2024 أقل من المتوقع قليلاً (2.4% مقابل 2.5%) بسبب الانخفاض الكبير في أسعار الطاقة.

من المتوقع أن يحدث تحول في الاستقرار الاقتصادي الكلي، حيث قد يؤدي وصول قيادة جديدة في الولايات المتحدة والاتحاد الأوروبي وألمانيا إلى اتخاذ قرارات بشأن التعريفات، والدفاع، والإنفاق، مما يعيد تشكيل الآفاق الاقتصادية. ومن المتوقع أن يخفض البنك المركزي الأوروبي (ECB) أسعار الفائدة بوتيرة أسرع مما كان متوقعًا سابقًا، حيث من المتوقع أن يصل سعر الفائدة الرئيسي إلى 2.5% بحلول صيف 2025، متقدمًا على التوقعات السابقة التي كانت تشير إلى سبتمبر 2025. بشكل عام، تظل الآفاق الاقتصادية لمنطقة اليورو مستقرة نسبيًا، مع توقعات نمو معتدلة وتضخم معتدل.

من المتوقع أن يرتفع التضخم في منطقة اليورو بشكل طفيف في الربع الأخير من 2024، لكنه سيبدأ في الانخفاض والت stabilizing حول هدف البنك المركزي الأوروبي البالغ 2% في الربع الثاني من 2025. الزيادة في التضخم في نهاية 2024 ناتجة أساسًا عن تأثيرات الأساس من أسعار الطاقة، تليها اتجاهات انخفاضية. من المتوقع أن ينخفض التضخم الأساسي (HICPX، الذي يستثني الطاقة والطعام) من 2.9% في 2024 إلى 1.9% بحلول 2027، مدفوعًا بشكل رئيسي بتقليص التضخم في الخدمات.

بينما ظل التضخم في الخدمات مستمرًا حول 4% منذ نوفمبر 2023، من المتوقع أن يساهم انخفاض التضخم في الخدمات وتخفيف الضغوط على تكاليف العمل في انخفاض التضخم الأساسي اعتبارًا من أوائل 2025. كما أن عملية تخفيف التضخم ستعكس آثار صدمات أسعار الطاقة السابقة وتدابير السياسة النقدية للبنك المركزي الأوروبي بين ديسمبر 2021 وسبتمبر 2023. ومن المتوقع حدوث زيادة صغيرة ومؤقتة في التضخم في 2027 بسبب التدابير المالية المتعلقة بالتحول الأخضر، ولكن من المتوقع أن ينخفض التضخم تدريجيًا طوال فترة التوقعات.

من المتوقع أن يكون للتجارة الصافية تأثير محايد على نمو الناتج المحلي الإجمالي، على الرغم من التحديات المستمرة في القدرة التنافسية. من المتوقع أن ينخفض معدل البطالة بشكل أكبر إلى مستويات منخفضة تاريخيًا. ومع تلاشي العوامل الدورية التي قللت من الإنتاجية مؤخرًا، من المتوقع أن تتحسن الإنتاجية، على الرغم من استمرار التحديات الهيكلية. من المتوقع أن يكون النمو الحقيقي للناتج المحلي الإجمالي بنسبة 0.7% في 2024، 1.1% في 2025، 1.4% في 2026، و1.3% في 2027. هذه التوقعات أقل من تقديرات البنك المركزي الأوروبي في سبتمبر 2024، ويرجع ذلك أساسًا إلى البيانات المعدلة للاستثمار في النصف الأول من 2024، وضعف توقعات نمو الصادرات لعام 2025، وتعديل طفيف في توقعات نمو الطلب المحلي لعام 2026.

تتوقع وكالة S&P Global Ratings أن يقوم البنك المركزي الأوروبي بتخفيض أسعار الفائدة بشكل أسرع مما كان متوقعًا، ويرجع ذلك أساسًا إلى تراجع الثقة بشكل مستمر، بالإضافة إلى المزيد من البيانات التي تدعم تقدم عملية تخفيف التضخم. من المتوقع أن يصل سعر الفائدة الرئيسي الآن إلى 2.5% قبل صيف 2025، مما يتقدم بشكل كبير على التوقعات السابقة لوكالة S&P التي كانت تشير إلى سبتمبر 2025. فيما يتعلق بكيفية تأثير تخفيضات أسعار الفائدة الأسرع من البنك المركزي الأوروبي على هذه التوقعات، قال بوير: “قد تساعد تخفيضات الفائدة الأسرع في تعزيز الثقة، التي تظل منخفضة بشكل مدهش على الرغم من عودة النمو، والتخفيف من التضخم، والتوظيف الكامل. نتيجة لذلك، ستدعم تخفيضات الفائدة الأسرع التعافي في الإنفاق الاستهلاكي والاستثمار، اللذين يظلان العمود الفقري للتعافي الأوروبي.”

آفاق اليورو في 2025

تتأثر آفاق زوج اليورو/الدولار الأمريكي في 2025 بعدة عوامل رئيسية، بما في ذلك الأداء الاقتصادي، قرارات السياسة النقدية، والتطورات الجيوسياسية في كل من منطقة اليورو والولايات المتحدة. إليكم نظرة عامة على الاتجاهات المتوقعة لزوج اليورو/الدولار الأمريكي في 2025.

من المتوقع أن تشهد منطقة اليورو نموًا معتدلًا في الناتج المحلي الإجمالي، في حين قد تستمر الولايات المتحدة في إظهار نمو مستقر نسبيًا. الفارق في معدلات النمو بين منطقة اليورو والولايات المتحدة قد يؤدي إلى تقلبات في سياسات البنوك المركزية وبالتالي أسعار الفائدة. قد يؤدي الفارق الكبير بين سياسات البنك المركزي الأوروبي (ECB) والاحتياطي الفيدرالي الأمريكي إلى زيادة في صفقات التحكيم (carry trade) مما يؤثر على زوج اليورو/الدولار لصالح الدولار الأمريكي.

كما ذُكر سابقًا، من المتوقع أن يبدأ البنك المركزي الأوروبي في خفض أسعار الفائدة بوتيرة أسرع مما كان متوقعًا، حيث من المحتمل أن يصل سعر الفائدة الرئيسي إلى 2.5% بحلول منتصف 2025. قد يؤدي الموقف الأكثر تبنيًا لخفض الفائدة من قبل البنك المركزي الأوروبي في مواجهة التحديات الاقتصادية وتخفيف التضخم إلى التأثير على اليورو، مما يجعله أقل جذبًا مقارنةً بالدولار الأمريكي. من المرجح أن يظل الاحتياطي الفيدرالي الأمريكي يتبنى نهجًا حذرًا في تخفيض أسعار الفائدة، حيث قد تستمر ضغوط التضخم. إذا اتخذ الاحتياطي الفيدرالي موقفًا أكثر تشددًا مقارنةً بالبنك المركزي الأوروبي، فقد يواصل الدولار الأمريكي الاستفادة، مما يعزز قوة الدولار مقابل اليورو.

علاوة على ذلك، قد تؤثر العوامل الجيوسياسية، بما في ذلك العلاقات التجارية المستمرة بين الولايات المتحدة ومنطقة اليورو، والتوترات العالمية، والتطورات السياسية المحلية في كلا المنطقتين، بشكل كبير على سعر الصرف لزوج اليورو/الدولار. قد يؤثر حل النزاعات التجارية أو أي تدابير تحفيزية مالية في تحسين معنويات السوق واتجاه اليورو.

في عام 2025، من المرجح أن يظل زوج اليورو/الدولار متقلبًا، متأثرًا بفوارق النمو الاقتصادي، وديناميكيات التضخم، واختلاف السياسات النقدية بين البنك المركزي الأوروبي والاحتياطي الفيدرالي الأمريكي. بينما قد يحافظ الدولار الأمريكي على ميزة بفضل الأداء الاقتصادي الأقوى والموقف الأكثر تشددًا للاحتياطي الفيدرالي، فإن أي تطورات إيجابية في منطقة اليورو، بما في ذلك التعافي في الاقتصادات الرئيسية مثل ألمانيا وإسبانيا، أو تغييرات في سياسة البنك المركزي الأوروبي، قد تدعم اليورو، مما يؤدي إلى آفاق أكثر توازنًا للزوج تحت 1.10 دولار لكل يورو.

الاقتصاد البريطاني خلال 2024 ورؤية العام 2025

واجه الاقتصاد البريطاني في 2024 مزيجًا من التحديات والتعافي التدريجي. النمو الاقتصادي ظل ضعيفًا، على الرغم من تعديل التوقعات السابقة نحو الأسفل. يُقدّر نمو الناتج المحلي الإجمالي بين 0.9% و 1.1% في 2024، مما يعكس ضعف الطلب المحلي وعدم اليقين العالمي. من العوامل المؤثرة في هذا الأداء: الضغوط التضخمية المستمرة، المخاطر الجيوسياسية، والتأثيرات المحتملة للقرارات السياسية الداخلية، وخاصة تلك المتعلقة بترتيبات التجارة بعد خروج بريطانيا من الاتحاد الأوروبي. علاوة على ذلك، فإن عودة حزب العمال إلى السلطة بعد 14 عامًا شكّلت تحولًا سياسيًا كبيرًا، مع آثار اقتصادية محتملة طويلة الأمد.

على الرغم من التراجع الحاد في التضخم خلال 2024 مقارنة بالمستويات المرتفعة في 2023، إلا أن التضخم ظل فوق هدف بنك إنجلترا البالغ 2%، حيث استقر قرب 3%. العوامل المستمرة مثل ارتفاع أسعار الطاقة، أسعار المواد الغذائية المرتفعة، واضطرابات سلاسل التوريد، أبقت التضخم مرتفعًا. يُتوقع حدوث مزيد من التراجع في التضخم مع استقرار أسعار الطاقة واستمرار التخفيف من الضغوط التضخمية.

فيما يتعلق بالسياسة النقدية وأسعار الفائدة، اعتمد بنك إنجلترا (BoE) موقفًا حذرًا في 2024. وعلى الرغم من رفع أسعار الفائدة قليلاً في بداية العام، إلا أن وتيرة التشديد النقدي تباطأت مقارنة بالسنوات السابقة. ومع تراجع التضخم وابقاء النمو الاقتصادي ضعيفًا، بدأ البنك في التفكير في خفض أسعار الفائدة في الربع الأخير من 2024. ومن المحتمل أن يستمر هذا الخفض إلى أوائل 2025، شريطة أن تهدأ الضغوط التضخمية بشكل كاف.

أظهر سوق العمل في المملكة المتحدة مرونة في 2024، حيث انخفضت معدلات البطالة إلى 4.3%. ومع ذلك، تراجع نمو الأجور خلف التضخم، مما أدى إلى انخفاض الدخل الحقيقي للعديد من العمال.

من بين الاقتصادات المتقدمة، سجلت المملكة المتحدة أضعف نمو اقتصادي في 2024. وقد نشأت هذه النتيجة الضعيفة من مزيج من الضغوط التضخمية، وقلة الإنفاق الاستهلاكي، والاستثمار المعتدل من قبل الشركات.

التوقعات الاقتصادية للمملكة المتحدة في 2025

بالنظر إلى المستقبل في 2025، تبدو التوقعات الاقتصادية أكثر تفاؤلاً قليلاً، حيث يُتوقع أن يبلغ معدل النمو 1.5%. ويعزى هذا التحسن جزئياً إلى تدابير التيسير المالي التي تم إدخالها في ميزانية أكتوبر 2024. ومع ذلك، يبقى التضخم مصدر قلق رئيسي، حيث يُتوقع أن يظل فوق هدف بنك إنجلترا حتى منتصف 2026. يشير النهج الحذر لبنك إنجلترا في خفض أسعار الفائدة إلى وصول الفائدة إلى 3.5% بحلول أوائل 2026. وعلى الرغم من أن الاقتصاد قد يظهر علامات على التعافي، إلا أن التحديات لا تزال قائمة، خاصة فيما يتعلق بخطط الميزانية للحكومة الجديدة.

المخاطر الخارجية، مثل التعريفات الجمركية المحتملة التي قد تفرضها الولايات المتحدة، بالإضافة إلى حالة عدم اليقين التجاري العالمي المستمر، قد تعقد المسار الاقتصادي للمملكة المتحدة. يمكن أن تساهم هذه العوامل أيضًا في زيادة التقلبات في أسواق العملات والسندات.

الجنيه الاسترليني في 2025

من المتوقع أن تنخفض أسعار الفائدة في المملكة المتحدة تدريجياً، مما سيخفف من الضغوط على أسعار الرهن العقاري. من المرجح أن يقوم لجنة السياسة النقدية بتقليص أسعار الفائدة بمقدار 100 نقطة أساس على الأقل خلال عام 2025، مع توقع استقرار سعر الفائدة للبنك في نطاق 3.5%-3.75% بحلول نهاية العام. يجب أن يساعد هذا التوجه نحو أسعار الفائدة الأقل مقارنة بتوقعات السوق في خفض تكاليف الرهن العقاري.

ومع ذلك، قد يؤدي هذا المسار لأسعار الفائدة إلى ضغط هبوطي على الجنيه الاسترليني، على الرغم من أن تأثيره على اليورو يُتوقع أن يكون أقل وضوحاً.

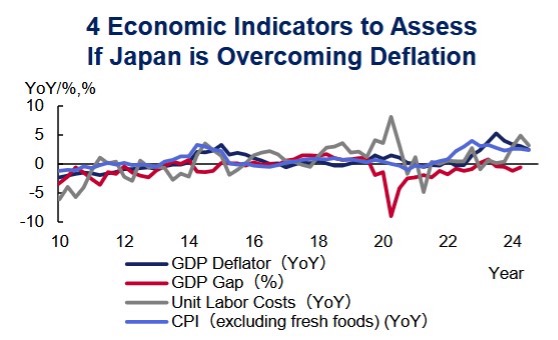

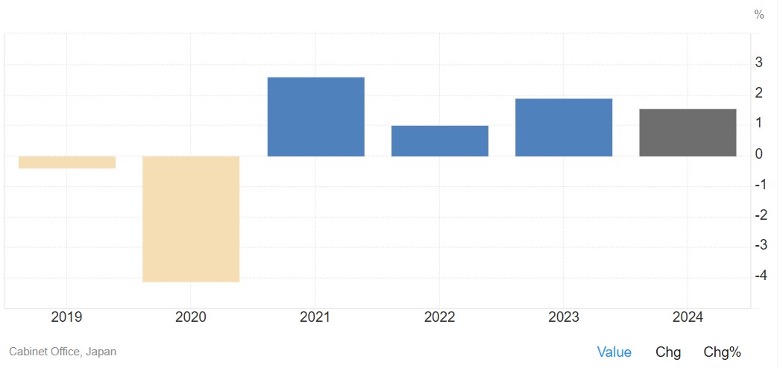

أداء الاقتصاد الياباني في 2024

شهد الاقتصاد الياباني في 2024 تعافيًا معتدلًا، مما يمثل انتقالًا من عقود من الانكماش إلى نمو ثابت. ساعدت الطلب المحلي، والاستثمارات التي تهدف إلى توفير العمالة، وانتعاش قطاع السياحة في دعم معدل نمو الناتج المحلي الإجمالي الحقيقي. يُتوقع أن يبلغ معدل نمو الناتج المحلي الإجمالي لليابان في السنة المالية 2024 حوالي 1.55%.

الإنفاق الاستهلاكي والقطاع الخدمي في اليابان

لعب الإنفاق الاستهلاكي أو استهلاك الأسر دورًا حاسمًا في دعم الاقتصاد الياباني، مدفوعًا بنمو الأجور المعتدل والسياسات المالية الداعمة. ومع ذلك، شكلت الضغوط التضخمية تحديات على القدرة الشرائية. للتغلب على نقص المعروض وموازنة السوق، زادت الشركات من استثماراتها الرأسمالية في الأتمتة والتحول الرقمي لمواجهة نقص العمالة وتعزيز الإنتاجية.

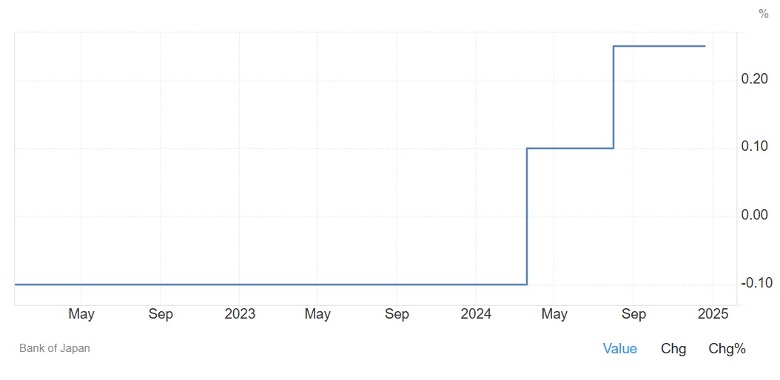

في القطاع الخدمي، شهدت اليابان ارتفاعًا كبيرًا في عدد السياح الأجانب الوافدين، مما ساهم في نمو قطاع الخدمات والقطاعات المرتبطة بها. لعب بنك اليابان (BoJ) دورًا مهمًا في دعم النمو الاقتصادي، حيث حافظ على سياسة تسهيلية طوال معظم عام 2024، لكنه بدأ في إشارة إلى تحول تدريجي نحو تطبيع السياسة في وقت لاحق من العام. في تقرير آفاق بنك اليابان في أكتوبر 2024، تم التوقع بأن يستمر الاقتصاد في النمو بمعدل يتجاوز معدل النمو المحتمل، مدفوعًا بالتوسع المعتدل في الاقتصاديات الخارجية وظروف مالية تسهيلية.

على الرغم من هذه الاتجاهات الإيجابية والنمو الاقتصادي، خاصة المكاسب في سوق الأسهم، استمرت التحديات. ظل التضخم فوق الهدف المحدد من قبل بنك اليابان طوال معظم العام، كما أن عدم اليقين الاقتصادي العالمي، بما في ذلك النزاعات التجارية والنمو البطيء في الاقتصادات الكبرى مثل الولايات المتحدة والصين، أثقل على قطاع الصادرات. كما أن اعتماد اليابان على واردات الطاقة عرض الاقتصاد لتقلبات أسعار الطاقة العالمية.

بشكل عام، كان أداء الاقتصاد الياباني في عام 2024 بمثابة عملية موازنة بين الاستفادة من القوى الداخلية والتعامل مع التحديات الخارجية. على الرغم من هذه العقبات، أظهر الاقتصاد الياباني مرونة، حيث انتقل من الانكماش إلى مرحلة من النمو الثابت والحيوية المتجددة للشركات. وقد وضعت الأسس في عام 2024، وخاصة من خلال الإصلاحات الهيكلية والتعديلات النقدية، مما يهيئ الأرضية لاستمرار التعافي في عام 2025.

آفاق الاقتصاد الياباني لعام 2025: النمو وسط التحديات

من المتوقع أن يواصل الاقتصاد الياباني تعافيه في عام 2025، مستندًا إلى الزخم الإيجابي الذي تحقق في عام 2024. من المتوقع أن يقود النمو الطلب المحلي القوي، وزيادة الاستثمارات التي تهدف إلى تقليل الاعتماد على العمل، وانتعاش السياحة. ومع ذلك، لا تزال التحديات مثل التضخم المستمر، وعدم اليقين في التجارة العالمية، والمخاطر الجيوسياسية تشكل تهديدات كبيرة.

من المتوقع أن ينمو الناتج المحلي الإجمالي الحقيقي لليابان بنسبة 1.1% في عام 2025، وهو معدل يتجاوز إمكانياتها الاقتصادية. سيظل إنفاق المستهلكين، المدعوم بزيادة الأجور والتدابير الحكومية، ركيزة أساسية للنمو. قدمت الحكومة سياسات مالية تشمل إصلاحات ضريبية وبدلات لتحفيز الاستهلاك وتخفيف الأعباء المالية للأسر، لا سيما فيما يتعلق بتكاليف الطاقة.

ستساعد الاستثمارات الشركات في مجالات مثل الأتمتة والتحول الرقمي وإزالة الكربون في معالجة نقص العمالة وتعزيز الإنتاجية. علاوة على ذلك، يستمر قطاع السياحة في التعافي، حيث يسهم الزوار الأجانب بشكل كبير في نمو قطاع الخدمات.

من المتوقع أن ينمو مؤشر أسعار المستهلكين (CPI)، باستثناء المواد الغذائية الطازجة، بنسبة 1.9% في السنة المالية 2025، أي أقل قليلاً من نسبة 2.5% في العام السابق. ويعود الضغط التضخمي إلى تحسن نمو الأجور وتناقص تأثير الارتفاعات السابقة في أسعار الواردات.

ستظل تحديات سوق العمل في اليابان نقطة تركيز رئيسية لعام 2025. من المتوقع أن يواصل نمو الأجور، الذي ارتفع بنسبة 5.1% في 2024—وهو أعلى مستوى في أكثر من ثلاثة عقود—دفع الإنفاق الأسري. ومع ذلك، فإن نقص العمالة الهيكلي يتطلب المزيد من الاستثمارات في الأتمتة وبرامج إعادة تأهيل المهارات للحفاظ على الزخم الاقتصادي.

من المتوقع أن تشهد الأسواق المالية اليابانية أداءً قويًا في عام 2025. من المتوقع أن يصل مؤشر “توبكس” إلى 3,000 نقطة، مدعومًا بإصلاحات حوكمة الشركات وزيادة عمليات إعادة شراء الأسهم. كما يُتوقع أن يستقر سعر صرف الدولار الأمريكي مقابل الين الياباني عند حوالي 140 ين لكل دولار، مما يعكس التعديلات النقدية المستمرة.

بينما قد تشكل زيادات أسعار الفائدة تحديًا لتمويل العقارات، من المتوقع أن يعوض الطلب المحلي القوي ومشاريع إعادة تطوير المدن هذه الضغوط.

تُعتبر التوترات التجارية العالمية، وبخاصة فرض الرسوم الجمركية المرتفعة نتيجة السياسات الحمائية الأمريكية، من المخاطر التي تواجه قطاع الصادرات في اليابان. كما تُضيف التوترات الجيوسياسية في شرق آسيا وتباطؤ النمو في الشركاء التجاريين الرئيسيين مثل الولايات المتحدة والصين تعقيدات إضافية. على الصعيد الداخلي، قد تؤخر البيئة السياسية المجزأة الإصلاحات الحيوية، رغم أنه من الممكن أن تظهر سياسات مالية متوازنة كنتيجة لذلك. وتعتمد اليابان أيضًا على واردات الطاقة، مما يعرضها لتقلبات أسعار السلع العالمية، وهو ما قد يؤدي إلى الضغط على أرباح الشركات ودخول الأسر.

من حيث السياسة النقدية، بدأ بنك اليابان (BoJ) في تطبيع السياسة النقدية في 2024، وهو ما يمثل تحولًا تاريخيًا بعد سنوات من الإجراءات النقدية المتساهلة للغاية. من المتوقع أن يستمر البنك في هذا الاتجاه في 2025، مع زيادة تدريجية في أسعار الفائدة إلى 1% وتعديل تدابير التحكم في منحنى العائد. تهدف هذه الخطوات إلى تحقيق توازن بين مكافحة التضخم ودعم النمو الاقتصادي. كما أن الحكومة تنفذ تدابير مالية تشمل الإصلاحات الضريبية والإعانات لتحفيز الإنفاق الاستهلاكي والاستثمار.

تُظهر آفاق الاقتصاد الياباني في 2025 تفاؤلًا حذرًا. إن الجمع بين السياسات المالية والنقدية الداعمة، وارتفاع الأجور، والإصلاحات الهيكلية يوفر أساسًا قويًا للنمو. ومع ذلك، سيتطلب التنقل في مواجهة التحديات الاقتصادية العالمية والتحديات الداخلية قدرًا من التكيف والمرونة.

من خلال استثمار الابتكار، وتعزيز التحول الأخضر والرقمي، وزيادة إنتاجية العمل، تهدف اليابان إلى بناء إطار اقتصادي مستدام. هذه الجهود ستضع البلاد في موقع جيد للاستفادة من الفرص بينما تقلل من المخاطر في بيئة عالمية معقدة بشكل متزايد.

اقتصاد الصين: مراجعة 2024 وآفاق 2025

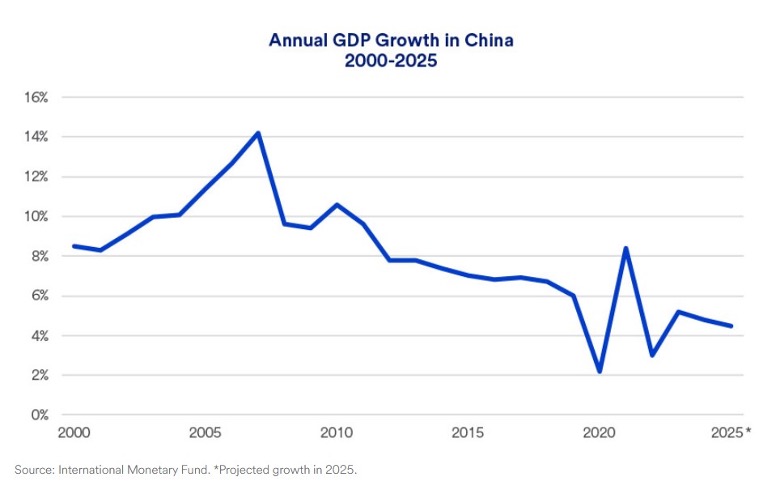

استمر اقتصاد الصين في مواجهة تحديات كبيرة في عام 2024، حيث تأثر القطاع العقاري المفرط البناء، والتحفظ في الإنفاق الاستهلاكي، والتوترات التجارية العالمية المتزايدة. في حين أن الصين سجلت نموًا سنويًا في الناتج المحلي الإجمالي يتجاوز 9% بين عامي 2000 و2019، إلا أن مسارها الاقتصادي تباطأ بشكل كبير في السنوات الأخيرة. منذ عام 2020، بلغ متوسط النمو السنوي 4.7%، وهو أيضًا المعدل المتوقع لعام 2024 من قبل صندوق النقد الدولي (IMF).

أداء الاقتصاد الصيني في 2024

كان عام 2024 فترة صعبة أخرى للاقتصاد الصيني، حيث واجه صعوبة في التعافي من المشاكل الهيكلية في القطاعات الرئيسية:

• لا يزال انهيار قطاع العقارات يشكل عبئًا كبيرًا على النمو. حيث أن ملايين الوحدات السكنية غير المكتملة ومستويات الديون المرتفعة قد أرهقت الحكومات المحلية والمؤسسات المالية. وعلى الرغم من تدابير الاستقرار التي اتخذتها الحكومة، إلا أن التعافي كان بطيئًا.

• لقد حالت الحواجز الهيكلية والحذر المستمر من قبل المستهلكين دون التحول إلى نموذج نمو يعتمد على الاستهلاك. وبينما قدمت الحكومة والبنك المركزي حوافز في وقت مبكر من العام، بما في ذلك دعم الإنفاق الأسري وإعادة هيكلة الديون، فإن غياب السياسات المحددة والقابلة للتنفيذ قد خفف من التفاؤل في السوق.

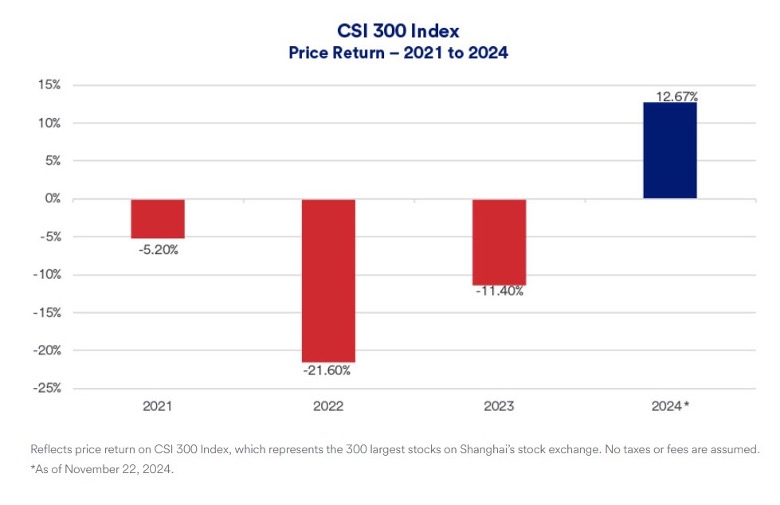

فيما يتعلق بأسواق الأسهم، فقد استجاب مؤشر CSI 300، الذي يتتبع أكبر 300 سهم في بورصة شنغهاي، بشكل إيجابي في البداية للتحفيز الحكومي، حيث حقق مكاسب بنسبة 24% حتى بداية أكتوبر 2024. ومع ذلك، تسبب خيبة الأمل من غياب التفاصيل الدقيقة في التدابير في تراجع المؤشر، ليغلق نوفمبر بزيادة قدرها 12.7% حتى الآن. وعلى الرغم من هذا الانتعاش الطفيف، لا يزال مؤشر CSI 300 أقل بنسبة 35% عن ذروته في فبراير 2021.

بينما استعرضنا الظروف الإيجابية نسبياً، لا ينبغي لنا تجاهل التحديات الهيكلية والعالمية. لا تزال الصين تعتمد بشكل كبير على الصادرات لدعم نموها. ومع ذلك، أدت التوترات التجارية المتزايدة، خاصة مع الولايات المتحدة والاتحاد الأوروبي، إلى فرض تعريفات وقيود على السلع عالية التقنية. هذه التدابير، إلى جانب المخاطر الجيوسياسية، تشكل تحديات كبيرة للاقتصاد الصيني المعتمد على الصادرات.

أما على صعيد التحديات الداخلية، فيعد سوق العمل وارتفاع معدلات البطالة بين الشباب من العوامل الرئيسية التي يجب مراقبتها. فقد أسفرت التفاوتات الهيكلية في سوق العمل عن ارتفاع معدلات بطالة الشباب، مما يبرز التحديات الأوسع في التكيف مع اقتصاد حديث. بينما لا تزال البنوك مكشوفة بشكل كبير على قطاع العقارات، مما يحد من توافر الائتمان للاستثمارات الإنتاجية. تهدف التدخلات الموجهة من الدولة إلى الحفاظ على الاستقرار المالي، لكنها تكشف عن المخاطر النظامية الكامنة.

اقتصاد الصين في 2025

مع دخولنا عام 2025، يبدو أن الباب مفتوح لتصاعد التوترات التجارية. حيث ركز الرئيس ترامب في حملته على فرض تعريفات جديدة على السلع المستوردة إلى الولايات المتحدة، مع التركيز الأساسي على الصين. يظل الآفاق الاقتصادية للصين في 2025 غير مؤكدة، رغم أن الأسس التي تم وضعها في 2024 توفر فرصًا للتثبيت. من أهم المجالات التي يجب مراقبتها:

أولاً، يجب على الحكومة إعطاء الأولوية لتحفيز الطلب المحلي والاستهلاك. من المتوقع أن تتزايد التدابير التي تهدف إلى تعزيز إنفاق الأسر وزيادة الثقة في عام 2025. ومع ذلك، ستعتمد فعالية هذه السياسات على تحديدها وتنفيذها بشكل دقيق. من المتوقع أن تؤدي السياسات الأقوى إلى زيادة دخل الأسر وتعزيز قدرتها على الاستهلاك، بهدف دعم الإنفاق وتوسيع الطلب المحلي الفعّال.

يمكن أن يكون استقرار سوق العقارات عاملاً محوريًا في نمو الناتج المحلي الإجمالي للصين والنمو الاقتصادي بشكل عام. يعد التعامل مع التراكمات في أسعار العقارات والدين المفرط في السوق أمرًا بالغ الأهمية. ورغم أن التدابير الأولية أظهرت نجاحًا محدودًا، فإن التدخلات المستهدفة قد تساعد في استعادة التوازن في هذا القطاع الحيوي.

مع احتمال تصاعد التوترات التجارية، سيحتاج الاقتصاد الصيني أيضًا إلى استراتيجية جديدة للتصدير والتجارة. سيكون التنقل بين تحديات التجارة العالمية وتنويع أسواق التصدير أمرًا أساسيًا. تبقى الاستثمارات في التصنيع عالي التقنية، مثل السيارات الكهربائية والألواح الشمسية، نقطة مضيئة، على الرغم من أنها تواجه منافسة متزايدة ومقاومة جيوسياسية.

منطقة أخرى تتطلب اهتمامًا كبيرًا هي القطاع المالي في الصين، والدين الحكومي، واتجاهات الاستثمار. ستكون الإصلاحات المالية حاسمة لإدارة المخاطر النظامية، خاصة فيما يتعلق بالتعرض المفرط لديون العقارات، لضمان الاستقرار على المدى الطويل. في 2025، من المتوقع أن تتبنى الصين سياسة مالية أكثر استباقية وتحولًا إلى سياسة نقدية معتدلة بعد 14 عامًا من التمسك بسياسة نقدية حذرة.

بينما التحديات القادمة كبيرة، إلا أن هناك فرصًا للتعافي إذا تمكنت الصين من التوازن بفعالية بين الإصلاحات الداخلية واستراتيجيات التجارة الخارجية. مع مراقبة المستثمرين عن كثب لإجراءات الحكومة، سيكون لمسار الاقتصاد الصيني في عام 2025 دور حاسم في الأسواق الإقليمية والعالمية.

في ديسمبر من كل عام، تم عقد مؤتمر العمل الاقتصادي المركزي في بكين، حيث تم تحديد أولويات أجندة الاقتصاد الصيني لعام 2025. وأكد الاجتماع على أهمية الحفاظ على نمو اقتصادي مستدام، وضمان استقرار الوظائف والأسعار، وتحقيق توازن أساسي في الحسابات الجارية، وزيادة دخل السكان بما يتماشى مع النمو الاقتصادي.

مشاركة

الموضوعات الساخنة

ما هو مؤشر PMI ولماذا هو مهم للمتداولين؟

الوقت المقدر للقراءة: 11 دقائق مؤشر مديري المشتريات (PMI) هو أحد أهم المؤشرات الاقتصادية الرائدة التي تقيس صحة قطاعي التصنيع والخدمات في الاقتصاد. يولي المتداولون والمستثمرون والاقتصاديون اهتمامًا شديدًا بهذا...

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *