تقرير أوتت ليوم السبت 29 يونيو/حزيران 2024

أخيراً، تراجع معدل التضخم في الولايات المتحدة، في حين ارتفع في كندا وبعض الدول الأوروبية. وصل الين إلى أضعف مستوى له مقابل الدولار الأمريكي منذ عام 1986، وأبقى بنك المكسيك المركزي أسعار الفائدة ثابتة عند 11.00%. ومع ذلك، فقد شهدنا أيضًا تأثيرات ارتفاع معدلات الفائدة لفترة طويلة على جانبي المحيط الأطلسي. وانخفضت عمليات إنشاء المساكن والمبيعات في الولايات المتحدة مرة أخرى بعد الانخفاض في شهر مارس/آذار والانتعاش الطفيف في شهر أبريل/نيسان.

في الأسبوع المقبل، سيتم التركيز على أرقام التضخم في مؤشر أسعار المستهلك في منطقة اليورو، بينما في آسيا والصين، ستغير بيانات مؤشر مديري المشتريات قواعد اللعبة. وفي الولايات المتحدة، يرغب المشاركون في السوق في رؤية أداء سوق العمل في شهر مايو. وفي المملكة المتحدة، لا بد من مراقبة الانتخابات العامة عن كثب لمعرفة ما إذا كان حزب العمال قادراً مرة أخرى على السيطرة على مقر رئاسة الوزراء في داونينج ستريت.

الأسبوع المقبل:

في الولايات المتحدة:

- الإنفاق على البناء (الاثنين)

- مؤشر مديري المشتريات الصناعي ISM (الاثنين)

- بيانات الوظائف من JOLTs (الثلاثاء)

- محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة (الأربعاء)

- التوظيف (الجمعة)

خارج الولايات المتحدة:

- مؤشرات مديري المشتريات في الصين (الأحد والخميس)

- مسح تانكان الياباني (الأربعاء)

- مؤشرات مديري المشتريات للخدمات والتصنيع في منطقة اليورو. (الإثنين والأربعاء)

- مؤشر أسعار المستهلك والبطالة في منطقة اليورو (الثلاثاء)

وول ستريت

تؤكد البيانات المنشورة مؤخرًا مثل ثقة المستهلك والناتج المحلي الإجمالي وطلبات السلع المعمرة وأرقام سوق الإسكان على وجود بيئة مليئة بالتحديات للاقتصاد الأمريكي وأسواق الأسهم لمواصلة الاتجاهات الأخيرة، والتي شهدت مكاسب كبيرة مدفوعة بعدد صغير من الأسهم ذات رأس المال الكبير.

وفي حين ارتفعت معظم الأسهم حتى الآن هذا العام، فقد ارتفع أكبر 20 سهم أمريكي بنسبة 27٪ تقريبًا منذ بداية العام، مما أدى إلى دفع هذه الاتجاهات. من المهم أيضاً الملاحظة أن هذه الأسهم تمثل 65% من مكاسب مؤشر S&P 500 خلال العام الماضي و75% منذ بداية العام، وفقًا لتقرير جيه بي مورجان. ولذلك، فإن الاتجاه الصاعد، بسيطرة عد قليل من القطاعات وقوة دفع من الاستثمار المتركز، لا يدعم انتشار النمو في الأسواق.

لقد تركت اللجنة الفيدرالية للسوق المفتوحة سعر الفائدة على الأموال دون تغيير لمدة عام تقريبًا، ونحن نشهد الآن الآثار في الأرقام الاقتصادية الصادرة. ومع ذلك، فقد أدى هذا الجانب السلبي في الأنشطة الاقتصادية إلى إحراز تقدم كبير في خفض معدل التضخم إلى 2٪، كما تشير بيانات نفقات الاستهلاك الشخصي التي تم نشرها مؤخراً.

وفي حين أكدت بيانات يوم الجمعة انخفاض التضخم، فقد أظهرت أيضًا نموًا كبيرًا في الدخل، مما يثير الكثير من التساؤلات حول المزيد من الانخفاض في التضخم. وفي الأسبوع المقبل، سيكون لدينا بيانات مهمة للغاية، خاصة من سوق العمل، والتي يمكن أن توفر المزيد من الوضوح.

مؤشرات مديري المشتريات الصناعية والخدمات ISM: من المقرر نشر مؤشرات مديري المشتريات الصناعية والخدمات ISM يومي الاثنين والأربعاء على التوالي. وفي مايو/أيار، انخفض مؤشر مديري المشتريات الصناعي للشهر الثاني على التوالي إلى 48.7. وبينما توقع السوق زيادة طفيفة إلى 49.0، فإنه لا يزال أقل من نقطة التوسع البالغة 50.0، مما يعكس تأثير انخفاض طلبات المصانع وطلبات السلع المعمرة. كما تؤثر حالة عدم اليقين في السوق وارتفاع المخاطر وتأثيرات ارتفاع أسعار الفائدة لفترة طويلة على قطاع الإنتاج.

بالنسبة لقطاع الخدمات، والذي سنحصل على بياناته يوم الأربعاء، فمن المقدر أن ينخفض مؤشر ISM للخدمات بشكل طفيف في يونيو/حزيران إلى 52.5، ولكن على عكس قطاع الإنتاج، سيظل في منطقة التوسع. وفي شهر مايو/أيار، وصل مؤشر ISM للخدمات إلى 53.8، مسجلاً أعلى قفزة على أساس شهري خلال 16 شهرًا. إن قطاع الخدمات القوي مع زيادة الدخل هو الشغل الشاغل للبنك الاحتياطي الفيدرالي في جهوده لخفض التضخم.

بيانات العمل: سيتم إصدار تقرير JOLTs يوم الثلاثاء وتقرير التوظيف في القطاع الغير زراعي يوم الجمعة. ستكون بيانات العمل نقطة محورية هذا الأسبوع، خاصةً بعد صدور بيانات نفقات الاستهلاك الشخصي الأسبوع الماضي.

فرص العمل في JOLTs: تضاءلت فرص العمل من JOLTs في الولايات المتحدة بشكل واضح ولكنها لا تزال أعلى من مستويات ما قبل الوباء. وانخفضت في أبريل/نيسان إلى 8.059 مليون من 8.355 مليون في مارس/آذار. ومن المتوقع أن نشهد أرقاماً مشابهة حوالي 8 ملايين في التقرير القادم.

قوائم الرواتب للوظائف الغير زراعية: من جهة الوظائف الغير زراعية (NFP)، إلى جانب انخفاض المطالبات بإعانات البطالة، من المتوقع زيادة التوظيف. ارتفعت الوظائف غير الزراعية بمقدار 272.000 في مايو/أيار، أي بزيادة ما يقارب 100.000 وظيفة عن المتوقع، مدفوعة بقطاع الخدمات في المقام الأول. ومع توقعاتنا بحدوث تباطؤ في قطاع الخدمات في الأشهر المقبلة، فمن المحتمل انخفاض التوظيف متتبعاً بيانات JOLTs. وفي الاجتماع الأخير للبنك الاحتياطي الفيدرالي، رفع صناع السياسات أيضا توقعاتهم للبطالة لعامي 2024 و2025. ومن المتوقع أن نشهد أرقاماً أقل لشهر يونيو/حزيران، مع إضافة 200 ألف وظيفة، في حين يستمر معدل البطالة بدون أي تغيير عند 4% وزيادة متوسط الأجر في الساعة بنسبة 0.3% على مدار الشهر.

وبشكل عام، ليس هناك الكثير من التفاؤل في البيانات المتوقعة، مما قد يؤثر سلباً على أسواق الأسهم. وقد يستمر التراجع في أسواق الأسهم يوم الجمعة هذا الأسبوع، مما يشير إلى بداية اتجاه جديد.

التحليل الفني:

من الناحية الفنية، فإن الانخفاض دون مستوى 5,440 قد يفتح الباب لمستويات أعمق، كما يشير مؤشر القوة النسبية وOBV.

الدولار الأمريكي:

على الرغم من الانخفاض الطفيف الذي شهده الدولار الأمريكي يوم الجمعة، إلا أنه ظل ثابتًا في نهاية الأسبوع، ليغلق عند حوالي 105.9. مع تزايد عوائد سندات الخزانة الأمريكية، مما يدعم الطلب على الدولار، حيث يبلغ عائد السندات الأمريكية لأجل 10 سنوات 4.402%.

أظهرت بيانات الناتج المحلي الإجمالي الأمريكي للربع الأول أن الاقتصاد توسع بنسبة 1.4%، وذلك تماشياً مع التوقعات وأعلى بقليل من التقديرات الأولية البالغة 1.3%. كما ارتفعت طلبات السلع المعمرة في مايو/أيار بنسبة 0.1% فقط مقابل التوقعات بانكماش بنسبة 0.5%. ومع ذلك، انخفضت طلبات السلع المعمرة الأساسية، باستثناء قطع غيار النقل، بنسبة 0.1٪ في مايو/أيار، وهي أقل من التقديرات البالغة 0.2٪ وبتراجع عن الزيادة بنسبة 0.4٪ في أبريل/نيسان، وتتوافق هذه البيانات مع بيانات ثقة المستهلك الصادرة عن البنك المركزي في وقت سابق من الأسبوع، مما يدل على تراجع الإنفاق. كما ارتفع الإنفاق الاستهلاكي بنسبة 1.5% فقط في مايو/أيار، وهو أقل بكثير من الزيادة البالغة 3.0% في أبريل/نيسان.

تجاوز مؤشر ثقة المستهلك CB الوقعات في يونيو/حزيران التوقعات حيث سجل 100.4 بدال 100.0، مما يشير إلى زيادة الثقة المالية والذي يعمل كمؤشر رئيسي لإنفاق المستهلكين. ومع ذلك، أظهرت بيانات يوم الثلاثاء انخفاضًا في ثقة المستهلك الأمريكي إلى 100.4 في يونيو/حزيران من 101.3 في مايو/أيار.

اللجنة الفيدرالية للسوق المفتوحة وتوقعات خفض أسعار الفائدة:

أتت تصريحات صناع السياسة في اللجنة الفيدرالية للسوق المفتوحة متشددة في أعقاب اجتماع البنك الاحتياطي الفيدرالي الأخير. وقد يوفر محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة القادم رؤية واضحة حول نظرتهم وأفكارهم بما يختص بمسار خفض أسعار الفائدة لبقية العام. إن الاحتمالات لخفض سعر الفائدة في سبتمبر/أيلول حالياً أقل من 70٪، في حين أن خفض سعر الفائدة في نوفمبر/تشرين الثاني لا يزال محل شك، مما يدعم الدولار الأمريكي. من المرجح أن تستمر حالة عدم الوضوح بشأن توقعات سعر الفائدة من البنك الفيدرالي، مما يتسبب في تقلبات في أسواق الفوركس واستمرار الطلب على الدولار الأمريكي.

كما تأخذ أحدث خريطة نقطية لبنك الاحتياطي الفيدرالي، والتي تم تحديثها في يونيو/حزيران، في الاعتبار التضخم الأخير والبيانات الاقتصادية، وتقدم تقديرات لتوقعات سعر الفائدة للبنك الاحتياطي الفيدرالي. كما يتوقع مسؤولي البنك الاحتياطي الفيدرالي خفض أسعار الفائدة مرة واحدة فقط في عام 2024.

أشارت بيانات نفقات الاستهلاك الشخصي الأمريكية لشهر مايو/أيار إلى بدء احراز تقدم في خفض التضخم أخيرًا، مما يؤكد بيانات مؤشر أسعار المستهلك الأسبوع الماضي. ومع ذلك، لا يزال صناع السياسات بحاجة إلى المزيد من الأدلة قبل اتخاذ المزيد من القرارات.

حركة الدولار: تعتمد حركة الدولار خلال الأسبوع القادم على بيانات سوق العمل يوم الجمعة. ومع تعرض أسواق الأسهم للضغوط وزيادة التوترات العالمية مما يزيد من الطلب على الدولار الأمريكي كملاذ آمن، فمن غير المرجح حدوث انخفاض كبير في سعر الدولار الأمريكي، على الرغم من صعوبة الوصول إلى مستويات أعلى بكثير في الوقت الحالي.

التحليل الفني: لا يزال مؤشر الدولار الأمريكي في اتجاه صعودي واضح. الدعم الأول يقع عند 105.65. الثبات فوق هذا المستوى يضع 106.50 تحت الأنظار. الانخفاض تحت S1 قد يؤدي إلى S2 عند 105.20، ثم إلى 104.70، وهي النقطة المحورية الرئيسية في الوقت الحالي.

اليورو

لا يزال اليورو تحت الضغط لعدة أسباب، ومع اقتراب موعد الانتخابات المقررة في 30 يونيو/حزيران، تظهر أحدث استطلاعات رأي أن حزب مارين لوبان اليميني المتطرف في المقدمة. ومع ذلك، فمن غير المرجح أن يفوز حزب التجمع الوطني بزعامة لوبان بالأغلبية المطلقة المطلوبة لتشكيل الحكومة، مما يزيد المخاوف بشأن عدم الاستقرار السياسي في فرنسا ويسحب اليورو إلى الانخفاض.

البيانات الأولية: تشير ظروف الاقتصاد العامة لمنطقة اليورو بأنها غير مواتية. انخفض مؤشر مناخ الأعمال الألماني IFO إلى 88.6 في يونيو/حزيران من 89.3 في مايو/أيار، مخالفًا التوقعات عند 89.4. وفي الوقت نفسه، ارتفع التضخم في شهر مايو/أيار، كما كان متوقعاً. ارتفع معدل التضخم الرئيسي في منطقة اليورو بنسبة 2.6% على أساس سنوي في مايو/أيار، مرتفعًا من 2.4% في أبريل/نيسان، ومتجاوزًا التوقعات البالغة 2.5%. كما ارتفع مؤشر أسعار المستهلك الأساسي، الذي يستثني أسعار المواد الغذائية والطاقة، بنسبة 2.9٪ سنويًا في مايو/أيار من 2.7٪ في أبريل/نيسان، وهو أعلى أيضًا من التقديرات البالغة 2.7٪. من الملاحظ عدم تراجع الضغوط التضخمية في منطقة اليورو بالسرعة المتوقعة، مما قد يؤخر خطط البنك المركزي الأوروبي لخفض أسعار الفائدة. كما جاءت بيانات الناتج المحلي الإجمالي أقل من التقديرات، مع نمو بنسبة 0.3% فقط في الربع الأول، وذلك تماشياً مع التقديرات الأولية.

خفض البنك المركزي الأوروبي سعر إعادة التمويل الرئيسي بمقدار 25 نقطة أساس إلى 4.25% في يونيو/حزيران. في ضوء البيانات الحالية، قد يبقي صناع السياسة في البنك المركزي الأوروبي أسعار الفائدة في الاجتماع القادم في يوليو/تموز كما يتم التفكير في خفض أسعار الفائدة في اجتماع السياسة القادم في سبتمبر/أيلول.

التحليل الفني لزوج يورو/دولار أمريكي:

ارتفع زوج يورو/دولار EUR/USD فوق مستوى 1.072 يوم الجمعة ولكنه قلص بعد ذلك بعض مكاسب اليوم، ليغلق عند 1.0714، والذي كان أول دعم في بداية الأسبوع. ويظل الاتجاه الهبوطي العام دون تغيير، وتقع مستويات الدعم التالية عند 1.056 ثم 1.0520.

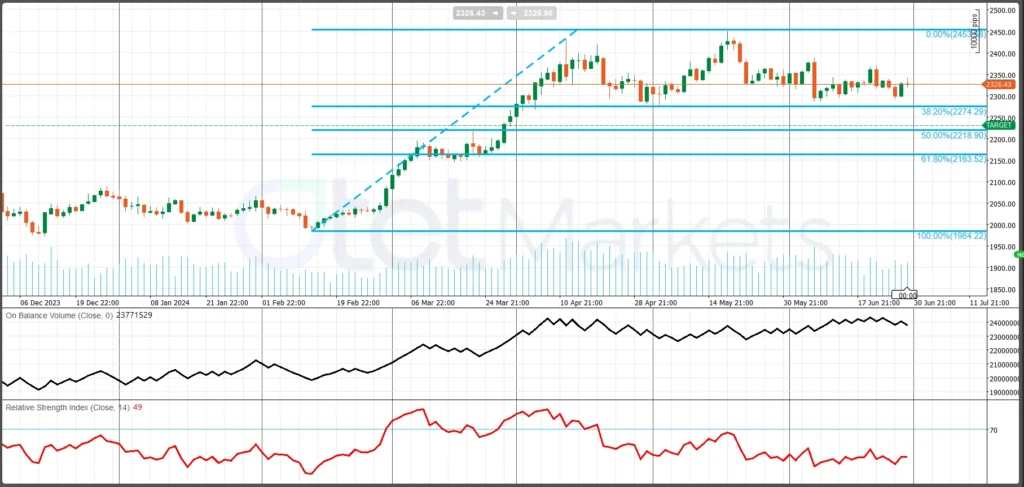

الذهب

مع حفاظ الدولار على قوته، يدور مؤشر الدولار الأمريكي حول 105.9 مع زيادة عوائد سندات الخزانة الأمريكية، ارتفع عائد السندات الأمريكية لأجل 10 سنوات بنسبة 4.402%، عندها الطلب على الذهب سيستمر في الانخفاض. ومع ذلك، فإن التوترات الجيوسياسية المستمرة والأموال الذكية التي تخرج من أسواق الأسهم تساعد في الحفاظ على طلب الذهب.

تهدد إسرائيل بإعلان حرب شاملة مع حزب الله (لبنان)، مما يزيد من زعزعة استقرار المنطقة. لا يوجد حتى الآن حل واضح لحالة الحرب في أوكرانيا. وبالإضافة إلى ذلك، فإن الانتخابات المقبلة في إيران وفرنسا والمملكة المتحدة تزيد من حالة عدم اليقين. كما أصبحت أجواء الانتخابات في الولايات المتحدة متوترة بعد المناظرة الأولى. وتزيد هذه العوامل من الحاجة إلى ملاذ آمن، مما يدعم الطلب على الذهب.

التحليل الفني:

استقرت أسعار الذهب هذا الأسبوع، حيث حافظت على مستوى دعم فيبوناتشي 38.2% كدعم أول. من الناحية الفنية، لا يزال اتجاه الذهب صعوداً مع وجود هدف أول عند مستوى 2,350، ومن ثم يمكن أن يتحرك نحو منطقة 2,400.

النفط

ظهرت مفاجئات في مخزونات النفط الخام الأمريكية بحسب البيانات الصادرة يوم الأربعاء، خاصة مع زيادة مفاجئة في مخزونات الخام الأمريكية، فإن التوترات الجيوسياسية الشاملة والمخاوف المتعلقة بالإمدادات في الشرق الأوسط طغت على الزيادة في المخزونات الأمريكية.

وأشار التقرير الأسبوعي لإدارة معلومات الطاقة الأمريكية، الأربعاء، إلى ارتفاع مخزونات الخام الأمريكية بمقدار 3.6 مليون برميل للأسبوع المنتهي في 21 يونيو/حزيران. وكان هذا مخالفًا لتوقعات السوق بسحب 2.6 مليون برميل، بعد سحب 2.5 مليون برميل في الأسبوع السابق.

العوامل الجيوسياسية والموسمية:

- التوترات الجيوسياسية: تستمر التوترات الجيوسياسية في الشرق الأوسط في دعم أسعار النفط على الرغم من ارتفاع المخزونات الأمريكية.

- الطلب الموسمي: تؤدي الزيادة الموسمية في الطلب على النفط خلال أشهر الصيف إلى ارتفاع أسعار النفط.

- تخفيضات إنتاج أوبك+: قررت أوبك+ تمديد معظم تخفيضات الإنتاج الطوعية حتى عام 2025 لتعزيز أسعار النفط. أعلنت منظمة أوبك عن خطط للتخلص التدريجي من تخفيضات إنتاج النفط واستعادة مستويات الإنتاج خلال عام 2025.

المخاوف الاقتصادية: البيانات الاقتصادية العامة ليست متفائلة للغاية وقد تؤدي إلى انخفاض توقعات الطلب، خاصة في موسم الخريف. هذا الانخفاض المحتمل في الطلب يمكن أن يضغط على الأسعار المستقبلية، ويؤثر على العقود الفورية، ويحد من الزخم صعوداً.

التحليل الفني:

لا تزال أسعار النفط تتجه صعوداً على الرسوم البيانية الفنية. إذا انخفضت أسعار النفط، فقد تجد دعمًا بالقرب من 78.60$ للبرميل، بينما قد تواجه مقاومة بالقرب من 84.70$ للبرميل.

العملات المشفرة

أدت الانخفاضات الأخيرة في الأسهم المدعومة بالذكاء الاصطناعي وأسهم التكنولوجيا بشكل عام إلى زيادة الضغط على أسعار العملات المشفرة، مما يدعم الاتجاه الهابط للبيتكوين (BTC)، والذي استمر منذ بداية الشهر. انخفضت عملة البيتكوين BTC إلى ما دون دعمها الرئيسي عند 62000$، وإذا لم تتعافى فوق هذا المستوى، فقد نشهد المزيد من الانخفاض إلى 57000$ و52000$.

تأثيرات السوق:

وقد امتد الانخفاض في أسهم التكنولوجيا، وخاصة الأسهم التي تعمل بالذكاء الاصطناعي، إلى سوق العملات المشفرة، مما أدى إلى زيادة مشاعر المتدنية. أيضًا، كان شهر يونيو/حزيران مليئًا بالأخبار السلبية المتعلقة بالبيتكوين، وأبرزها عمليات البيع المكثفة من قبل القائمين على التعدين. بالإضافة إلى ذلك، أثر عدم الوضوح الذي يحيط بمسار سياسة البنك الاحتياطي الفيدرالي بشكل كبير على السوق، مما زاد من الضغط هبوطاً.

سبب آخر للاتجاه الهابط الحالي هو عمليات البيع المكثفة للقائمين على التعدين. كان لعمليات البيع الأخيرة التي قام بها القائمون بالتعدين تأثير سلبي كبير على أسعار البيتكوين. وقد أدت عمليات البيع هذه، جنبًا إلى جنب مع حالة عدم الوضوح التي تحيط بسياسات بنك الاحتياطي الفيدرالي، إلى تفاقم الآثار السلبية قصيرة المدى لحدث التنصيف الأخير Halving.

مستويات الدعم المحتملة:

- مستويات الدعم الرئيسية: تحتاج عملة البيتكوين إلى التعافي فوق 62000$ لتجنب المزيد من الانخفاض. وعند الفشل في القيام بذلك، فإن مستويات الدعم التالية ستكون عند 57000$ و52000$.

- أوامر الشراء: يتوقع المشاركون في السوق زيادة طلبات الشراء في حدود 47.000$ إلى 50.000$، مما قد يوفر بعض الدعم ويحتمل أن يؤدي إلى استقرار الأسعار.

مشاركة

الموضوعات الساخنة

صناديق التعافي والمرونة (Recovery and Resilience Funds)

صناديق التعافي والمرونة تُعد صناديق التعافي والمرونة (Recovery and Resilience Funds) من الأدوات الاقتصادية المهمة التي تهدف إلى دعم الدول والشركات في مواجهة الأزمات الاقتصادية وتعزيز النمو المستدام. بينما صُممت...

اقرأ المزيد

إرسال تعليق

لن يتم نشر عنوان بريدك الإلكتروني. الحقول الإلزامية محددة بـ *